e1 Stephen Ross 公司理財 v12A

20.4 最優信用政策

目前為止,我們已經討論瞭如何計算信用政策變更的淨現值。我們沒有討論最優信用額度,或者說是最優信用政策。原則上,當銷售收入增加帶來的增量現金流量,恰好等於應收賬款投資的增加帶來的成本增加額時,就出現了最優信用額度。

20.4.1 總信用成本曲線

在授予或不授予信用之間進行權衡並不困難,但是準確的量化很困難。因此,我們只能描述一個最優的信用政策。

首先,和授信相關的成本有3種形式:

(1)應收賬款的必要報酬率;

(2)壞賬損失;

(3)信用管理和收賬成本。

我們已經討論過第1項和第2項。第3項成本,即信用管理成本,包括與信用部門的運作有關的費用。不授信的公司沒有這樣的部門,也沒有這項費用。這3項成本都會隨信用政策的放鬆而增加。

如果一家公司的信用政策非常苛刻,那麼所有的相關成本都會很低。在這種情況下,公司將會出現信用“短缺”,因此會有一項機會成本。這個機會成本就是由於拒絕授信,所損失的賒銷帶來的潛在額外利潤。這種損失的利潤包括兩個來源:銷售數量的增加(Q'-Q),和更高的價格(潛在的)。由於信用政策放鬆了,機會成本也下降。

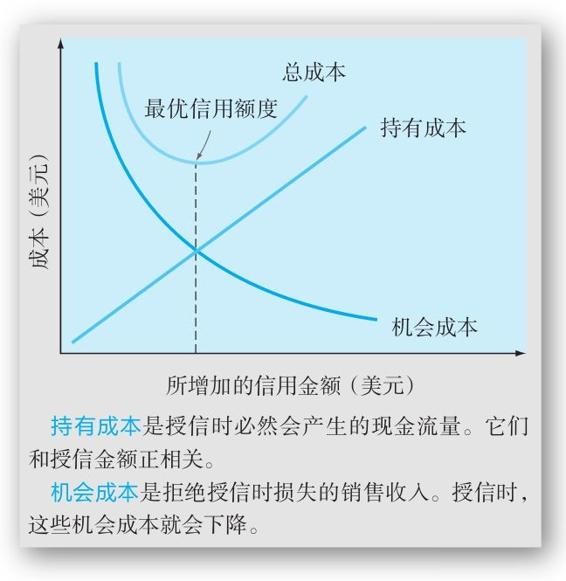

某一特定政策條件下的持有成本和機會成本之和,被稱作總信用成本曲線(credit cost curve)。我們已經在圖20-1中畫了這樣一條曲線。圖20-1中有一點使得總信用成本最小。這一點所對應的就是最優信用額度,相當於在應收賬款上的最優投資額。

如果企業授予的信用超過這個最小值,來自新顧客的額外淨現金流量將不能彌補應收賬款投資的持有成本。如果應收賬款的水平低於這個金額,那麼公司就放棄了有價值的投資機會。

圖20-1 授信的成本

一般來說,授信的成本和收益取決於特定公司和行業的特徵。例如,假設其他條件不變,擁有:①過剩的生產能力,②較低的變動營業成本,③重複性的客戶的公司,將比其他公司授信更多。看看你能否解釋這些特點是怎樣導致更寬鬆的信用政策的。

20.4.2 安排信用職能

授信的公司會產生信用部門的運作費用。在實際中,公司常常選擇將所有或者部分信用職能轉交給保理商、保險公司或者某個附屬財務公司。第18章討論了保理,即公司出售其應收賬款的一種安排。根據具體安排,保理商對信用的審核、授權和收賬負有全部責任。小公司可能會發現,這種安排會比運營一個信用部門的成本更低。

管理內部信用業務的公司自己承擔違約風險。還有一種選擇是向保險公司購買信用保險。保險公司對每一個賬戶預先提供一個賠償金額上限。正如你或許會預期的那樣,信用評級較高的公司得到的保險限額較高。這種類型的保險對出口商特別重要,某些特定類型的出口還能夠得到政府的保險。

大公司經常通過其附屬財務公司(captive finance company)來授信,這種公司通常是全資子公司,專門為母公司行使信貸功能。Ford Motor Credit(FMC)就是一個著名的例子。福特汽車把汽車銷售給經銷商,經銷商再將其賣給顧客。FMC為經銷商的汽車存貨提供融資,同時為購置汽車的顧客提供融資。

為什麼選擇單獨成立一家公司來行使信貸功能呢?有很多原因,但是最主要的一個是為了將公司產品的生產和融資過程與公司的管理、融資和報告區分開來。例如用它的應收賬款作為抵押,財務子公司就可以以自己的名義借款,且子公司信用評級通常都比母公司好。此時,公司總體的債務成本可能要低於將生產和籌資業務混合在一起時。

概念問題

20.4a 授信的持有成本是什麼?

20.4b 不授信的機會成本有哪些?

20.4c 什麼是附屬財務公司?