e1 Stephen Ross 公司理財 v12A

20.1 信用和應收賬款

當一家公司銷售商品和勞務時,它可以要求對方在交貨日或在交貨日前支付現金,或者它可以授予客戶信用,允許其延期支付。接下來將討論當企業對其客戶授信時所涉及的問題。授信就是對客戶的一種投資——一種與商品以及勞務銷售相關的投資。

公司為何要授信?並非所有公司都這麼做,但這在實務中十分常見。很明顯的原因在於提供信用是刺激銷售的一種方式。與授信相關的成本並不小。第一,客戶有可能不會付款。第二,公司需要承擔持有應收賬款的成本。因此,信用決策涉及在增加銷售帶來的收益和授信成本之間的權衡。

從會計的視角來看,在授予信用的時候,就產生了應收賬款。這樣的應收賬款包括對其他公司的授信(稱作商業信用),和授予消費者的信用(稱作消費信用)。美國工業企業約1/6的資產是以應收賬款的形式存在的,因此,應收賬款顯然代表了財務資源的一種主要投資。

20.1.1 信用政策的要素

如果一家公司決定授信給它的客戶,那麼它必須建立授信和收賬的程序。尤其是,公司必須掌握信用政策的以下要素。

(1)銷售條件:銷售條件確立了公司如何計劃銷售其商品和勞務。一個基本的決策就是公司將要求對方支付現金還是授信。如果一家公司授信給一家客戶,銷售條件會明確(或隱含地)說明信用期、現金折扣和折扣期限以及信用工具的類型。

(2)信用分析:授予信用時,公司需確定應該花費多大的努力來分辨哪些顧客會付款,哪些不會。公司運用一些方法和程序來確定客戶不付款的概率,綜合起來,這些就稱作信用分析。

(3)收賬政策:授信後,公司面臨和收賬有關的潛在問題,因此必須建立收賬政策。

在接下來的幾個部分,我們將討論信用政策的這些要素,它們共同組成了授信決策。

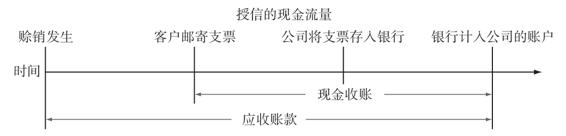

20.1.2 來自授信的現金流量

在前一章,我們將應收賬款期間解釋為收回一筆銷售收入所需的時間。此期間會有若干事情發生。這些事情是和授信相關的現金流量,可以用現金流量圖來說明,具體如下。

正如我們的時間線所示,當一家公司授信時,典型的一系列事件如下:①賒銷發生,②客戶給公司郵寄支票,③公司將支票存入銀行,④支票的金額被計入公司的賬戶。

基於我們前面一章所討論的,顯然,影響收賬時間的因素之一是浮游量。因此,縮短應收賬款期間的一個方式是加速支票的郵寄、處理和結算。由於我們已經在其他地方介紹過這個話題,接下來不再贅述和浮游量有關的問題,而是集中討論應收賬款期間的主要決定因素:信用政策。

20.1.3 在應收賬款上的投資

對於任意一家公司來說,在應收賬款上的投資取決於賒銷金額和平均收賬期。例如,如果一家公司的平均收賬期(ACP)為30天,那麼,任何時候都有30天的銷售款未收回。如果每天的賒銷額為1 000美元,那麼公司的應收賬款平均等於30天×1 000美元/天=30 000美元。

正如我們的例子所示,公司的應收賬款通常就等於它的日均銷售額乘以平均收賬期

應收賬款=日均銷售額×ACP (20-1)

因此,一家公司在應收賬款上的投資取決於影響賒銷和收款的因素。

我們已經在很多地方看到了平均收賬期,包括第3章和第18章。回憶一下,我們交替地使用了應收賬款週轉天數、應收賬款期間和平均收賬期來代表公司收回銷售貨款所需的時間長度。

概念問題

20.1a 信用政策的基本要素有哪些?

20.1b 如果某家公司選擇了賒銷,那麼銷售條件的基本要素有哪些?