e1 Stephen Ross 公司理財 v12A

19.5 閒置現金投資

如果公司有暫時性的現金剩餘,就可以投資在短期證券上。正如我們多次提及的,交易短期金融資產的市場叫作貨幣市場(money market)。在貨幣市場中交易的短期金融資產的到期期限為1年或者更短。

大部分大公司自己管理它們的短期金融資產,並通過銀行和交易商來進行交易。某些大型公司和很多小型公司利用貨幣市場共同基金。這些基金為賺取管理費而投資在短期金融資產上。管理費是對基金經理提供的專業知識和分散化投資的補償。

在許多貨幣市場共同基金中,有一些是專門服務於公司客戶的。另外,銀行也會提供服務,將每個營業日結束時所有多餘的可用資金拿出來為公司進行投資。

19.5.1 暫時性現金剩餘

公司因為多種原因會有暫時性現金剩餘。兩個最重要的原因是為公司季節性或週期性活動和為計劃的或可能的支出進行融資。

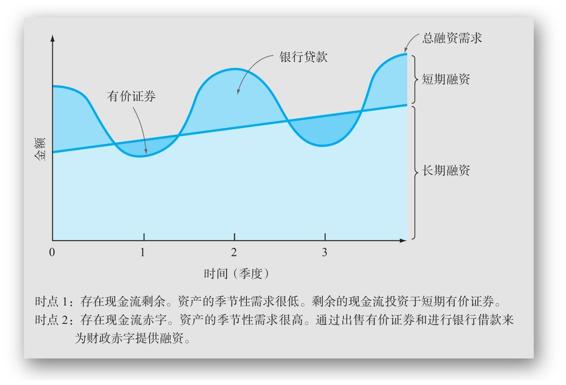

1.季節性或週期性活動

有些公司有可預測的現金流量模式。它們在一年的一部分時間中有剩餘的現金流,其他時間則有現金流赤字。例如,零售公司玩具反斗城,由於聖誕節的影響而有著季節性的現金流模式。

像玩具反斗城這樣的公司,可以在現金流出現剩餘時購買有價證券,出現赤字時出售有價證券。當然,銀行貸款是另一種短期融資方式。圖19-6展示了銀行貸款和有價證券的使用,以滿足暫時性融資需求。在這種情況下,公司遵循我們在前面章節中討論的折中的營運資本策略。

圖19-6 季節性現金需求

2.計劃或可能的支出

公司通常會在有價證券上積累暫時性投資,以提供廠房建造項目、股利支付或者其他大額支出所需要的現金。因此,在需要現金前,公司可能發行債券和普通股,然後將發行所得投資於短期有價證券,再將這些證券出售來為支出融資。另外,公司也許會面臨支付大筆現金的可能性。一個明顯的例子就是一項大規模的訴訟失敗的可能性。公司可能會積累現金剩餘,以應對這種突發事件。

19.5.2 短期證券的特徵

假設公司有一些暫時性的閒置現金,有許多短期證券可以投資。這些短期有價證券最重要的特徵是它們的到期期限、違約風險、可交易性以及稅負。

1.到期期限

從第7章我們知道,給定利率水平的變動,長期證券的價格將比短期證券的價格變動更大。結果,投資於長期證券的公司比投資於短期證券的公司承擔更大的風險。

我們稱這種風險為利率風險(interest rate risk)。公司經常把投資限制於到期期限少於90天的有價證券上,以避免因利率變動而導致價值損失的風險。當然,短期證券的期望回報要比長期證券的期望回報低。

2.違約風險

違約風險(default risk)是指在到期日不能按約定金額支付(或者根本不支付)利息和本金的可能性。在第7章,我們觀察到不同金融報告機構,比如穆迪投資者服務公司和標準普爾,編制並出版了對各種公司證券和其他公開持有證券的評級。這些評級與違約風險掛鉤。當然,有些證券的違約風險很小,比如美國國庫券。出於將公司閒置現金進行投資的目的,公司通常避免投資於違約風險較高的有價證券。

3.可交易性

可交易性(marketability)是指將資產轉換成現金的容易程度。因此可交易性和流動性含義相似。某些貨幣市場工具的可交易性比其他貨幣市場工具高很多。高居榜首的是美國的國庫券,它可以以低成本迅速進行買賣。

4.稅

從貨幣市場證券上賺取的利息,如果不是政府(聯邦或州)發行的,則必須在地方、州和聯邦層次上納稅。美國財政部的債務,比如說國庫券可以免除州稅,但是其他政府債券不能。市政債券可以免除聯邦稅,但是必須繳納州稅。

19.5.3 貨幣市場證券的一些不同類型

貨幣市場證券一般都具有高度可交易性,而且是短期的。違約風險通常很低。它們由美國政府(例如,美國國庫券)、國內外銀行(例如,定期存單)和公司(例如,商業票據)發行。種類很多,我們在此只列舉幾種最常見的。

美國國庫券是美國政府發行的,到期期限為30天、90天或180天的債務。國庫券每週以拍賣的形式售出。

短期免稅券(short-term tax-exempt)是由州、市、地方住宅機構和城區重建機構發行的短期證券。因為這些都被視為市政證券,因此免繳聯邦稅。例如,RAN、BAN和TAN就分別是預期收入票據(revenue anticipation note)、預期債券票據(bond anticipation note)和預期稅收票據(tax anticipation note)。換句話說,它們分別代表市政府針對預期現金收入而借入的短期借款。

短期免稅券比國庫券的違約風險更高,可交易性更低。因為利息免繳聯邦所得稅,因此免稅券的稅前收益率比類似證券(如國庫券)低。而且,公司在投資免稅券時也面臨限制。

商業票據包括金融公司、銀行和公司發行的短期證券。通常,商業票據是無擔保的。到期期限從幾個星期到270天。

沒有特別活躍的商業票據二級市場。因此,可交易性很低;但是發行商業票據的公司通常都會在它們到期前直接將其購回。商業票據的違約風險取決於發行者的財務能力。穆迪和標準普爾公佈商業票據的質量評級。這些評級與我們在第7章中討論的債券評級相似。

定期存單(CD)是商業銀行的短期借款。最常見的是大額存單——超過10萬美元。3個月、6個月、9個月、12個月到期的定期存單都有活躍的市場。

回購協議(repo)是指銀行或證券交易商通過回購協議來出售政府證券(例如,國庫券)。通常,投資者向債券交易商購買政府證券,並同意之後以某一特定的較高價格賣回給他們。回購協議通常都是非常短期的——從隔夜到幾天的都有。

因為一家公司從另一家公司收到的股利中有50%是免稅的(2017年《減稅與就業法案》將70%的比率降到了50%),因此,優先股相對較高的股利收益率引發了公司強烈的投資動機。唯一的問題是,普通優先股的股利是固定的,因此其價格的波動可能高於我們對短期投資的期望。然而,貨幣市場優先股是最近的一種創新,其特點是浮動的股利(也稱作優先競投利率)。它的股利經常被重新設定(通常是49天);因此這類優先股的價格波動性比一般優先股要小,從而變成一種流行的短期投資。

概念問題

19.5a 公司持有閒置資金的原因是什麼?

19.5b 貨幣市場證券有哪幾種類型?

19.5c 為什麼貨幣市場優先股是一項有吸引力的短期投資?