e1 Stephen Ross 公司理財 v12A

19.4 現金支付管理

從公司的觀點看,支付浮游量是公司所希望的,因此管理支付浮游量的目標是延緩支付。為了達到這個目的,公司可能會發展一些策略來增加其所開支票的郵寄浮游量、處理浮游量和到賬浮游量。除此之外,公司還制定一些程序來使得為付款而持有的現金最小化。我們在本部分中討論最常用的策略和程序。

19.4.1 提高支付浮游量

我們已經知道,支付的減緩來自郵件遞送、支票處理和資金收取的時間。通過開出地理位置較遠的銀行的支票,可以增加支付浮游量。例如,可以用從洛杉磯的銀行開出的支票來支付給紐約的供應商。這會增加支票在銀行系統中結算所需要的時間。從較遠的郵局郵寄支票是公司延緩支付的另一種方法。

使支付浮游量最大化的策略在道德和經濟上備受爭議。首先,就像我們將在下一章詳細討論的,支付條款經常對提早支付給予很大的折扣。這個折扣通常比“玩浮游量遊戲”產生的任何可能的節省都大。在這種情況下,如果收款者對付款日期的認定是根據收到的日期(通常是這樣),而不是郵戳的日期,則延長郵寄時間就沒有好處。

此外,供應商不大可能被延緩支付的企圖所愚弄。與供應商的惡劣關係帶來的負面影響可能帶來很高的代價。大致而言,通過利用郵寄時間或者單純的供應商而故意延遲付款也許接近於賬單到期卻不付款這種不道德的商業手段。

19.4.2 控制支付

我們已經知道,最大化支付浮游量可能是不良的商業手段。然而,公司還是希望儘量使得被支付手段所牽制的現金越少越好。因此,公司已經發展出有效管理支付過程的系統。這種系統的基本理念是銀行中的存款不超過支付賬單所需的最小金額。下面我們討論實現這個目標的一些方法。

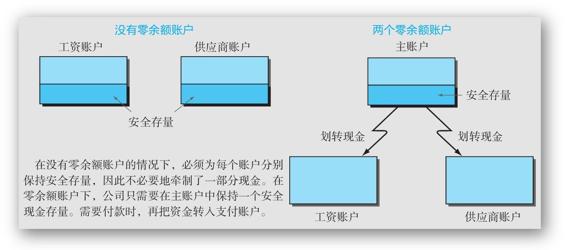

1.零餘額賬戶

在零餘額賬戶(zero-balance account)系統下,公司與其銀行合作,保持一個主賬戶和一組子賬戶。當從某個子賬戶開出支票,該子賬戶必須付款時,所需要的資金就會從主賬戶中轉入。圖19-5展示這種系統的工作原理。在這種情況下,公司保持兩個支付賬戶,一個用於支付供應商,另一個用於支付工資。如圖所示,如果公司不使用零餘額賬戶,那麼每個賬戶都必須有安全現金存量,以備不時之需。如果公司採用零餘額賬戶,它就可以在主賬戶中保持安全現金存量,並在需要時將資金轉到兩個子賬戶上。關鍵在於,在零餘額的安排下,作為緩衝而持有的現金更少,因而可以釋放出來現金用於其他用途。

圖19-5 零餘額賬戶

2.受控支付賬戶

在受控支付賬戶(controlled disbursement account)系統下,公司在上午就得知幾乎所有必須在當天支付的款項。銀行告知公司總額,公司再將所需金額轉入(通常使用電匯)。

概念問題

19.4a 使支付浮游量最大化是不是一種良好的商業行為?

19.4b 什麼是零餘額賬戶?這種賬戶有何優勢?