e1 Stephen Ross 公司理財 v12A

18.3 短期財務政策的某些方面

公司採用的短期財務政策至少可以用兩種方式反映出來。

(1)公司在流動資產上的投資規模:一般以相對於公司總經營收入的水平來衡量。彈性的(flexible),也就是寬鬆的(accommodative)短期財務政策將保持一個相對高的流動資產對銷售收入比率;而緊縮的(restrictive)短期財務政策,則採取較低的流動資產對銷售收入比率。[1]

(2)流動資產的融資:用流動資產的融資中短期負債(即流動負債)和長期負債所佔的比例來衡量。一個緊縮的短期財務政策意味著,相對長期負債融資,短期負債所佔的比例要高,而一個彈性的財務政策意味著較少的短期負債和較多的長期負債。

如果我們將兩者結合起來,可以看出,採取彈性政策的公司在流動資產上的投資相對較大,它相對較少地使用短期債務為這些投資融資。因此,彈性政策的淨效果是一個相對較高水平的淨營運資本。換句話說,採用彈性政策的公司整體上保持了較高的流動性水平。

18.3.1 公司在流動資產上的投資規模

關於流動資產,彈性的短期財務政策包括以下行為:

(1)持有大量現金餘額和有價證券;

(2)在存貨上大量投資;

(3)放寬信用政策,將導致應收賬款水平的提高。

緊縮的短期財務政策恰恰相反:

(1)保持低的現金餘額並很少投資於有價證券;

(2)在存貨上投資較少;

(3)允許少許甚至禁止賒銷,從而最小化應收賬款。

為了確定在短期資產上的最優投資水平,需要識別不同短期融資政策的不同成本,其目標是在緊縮政策的成本和彈性政策的成本之間權衡,以實現最優的折中。

流動資產的持有數量在彈性的短期財務政策下最高,在緊縮的政策下最低。因此,彈性的短期財務政策花費較大,因為它們需要在現金、有價證券、存貨以及應收賬款上進行大量投資。然而,我們預期當採用彈性政策時,未來現金流入會更高。例如,給客戶提供寬鬆融資的信用政策能刺激銷售。手中(“在貨架上”)持有的大量產成品能保證發貨服務的快速進行,因此會增加銷售額。相似地,大量的原材料存貨可以減少因存貨短缺而引起的生產中斷。

更緊縮的短期財務政策可能會使未來的銷售額低於採用彈性財務政策時所能達到的水平。在彈性營運資本政策下,向客戶收取更高的價格也是有可能的。顧客或許願意為彈性政策所帶來的更快的發貨服務和更寬鬆的信用政策支付更高的價格。

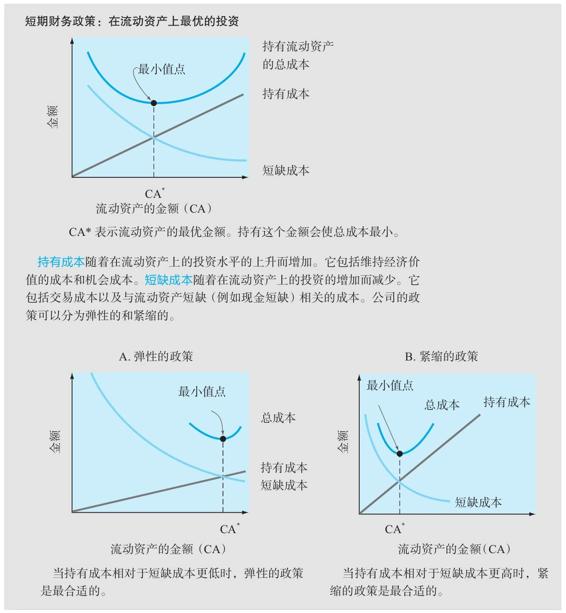

流動資產管理可以被看作隨著投資水平的上升和下降而產生的不同成本之間的權衡。隨著在流動資產上的投資水平的增加而上升的成本被稱為持有成本(carrying cost)。公司在其流動資產上投資越多,持有成本就越高。隨著在流動資產上的投資水平的上升而下降的成本被稱作短缺成本(shortage cost)。

一般來說,持有成本是與流動資產相關的機會成本。流動資產的報酬率與其他資產相比是非常低的。例如,美國國庫券的報酬率平均約為3%~4%。這和公司總體上所想要達到的報酬率相比是非常低的。(美國國庫券是現金和有價證券的重要組成部分。)

當在流動資產上的投資很低時,會發生短缺成本。如果公司用光了所有現金,它將被迫出售有價證券。當然,如果公司用光了現金卻無法立即出售有價證券,它就不得不借款,或者違約。這種情況被稱為現金短缺(cash-out)。如果公司賣光了所有存貨(存貨短缺(a stockout)),或者不能讓顧客賒賬,那麼就可能失去客戶。

更一般地,有兩種短缺成本。

(1)交易或訂單成本:訂單成本是為了獲得更多現金(例如佣金成本)或更多存貨(例如生產準備成本)而發出訂單所需要的成本。

(2)與安全儲備的缺少有關的成本:這些成本包括失去銷售收入,失去與顧客的友好關係,打亂生產日程的成本。

圖18-2的頂部闡明瞭在持有成本和短缺成本之間進行的基本權衡。在縱軸上,以金額來計量成本;在橫軸上,計量流動資產總額。當流動資產為0時,持有成本為0並隨著流動資產的增長平穩上升。短缺成本剛開始時非常高,然後隨著流動資產的增加而降低。持有流動資產的總成本是兩者之和。注意這個合併的成本是如何在CA*處達到最小值的。這是流動資產的最優水平。

圖18-2 持有成本和短缺成本

在彈性政策下,最優流動資產持有量最高。在這種政策下,持有成本相對於短缺成本要更低。如圖18-2中的A情況所示。相比而言,在緊縮的流動資產政策下,持有成本相對於短缺成本要更高,導致較低的流動資產持有量。如圖18-2中的B情況所示。

18.3.2 流動資產的備選融資政策

在上一部分,我們看到了流動資產投資水平的基本決定因素,由此我們關注的是資產負債表的資產那一邊。現在我們轉向這個問題的融資方面。在這裡,假設在流動資產上的投資不變,我們來看看短期和長期負債的相對數量。

1.理想情況

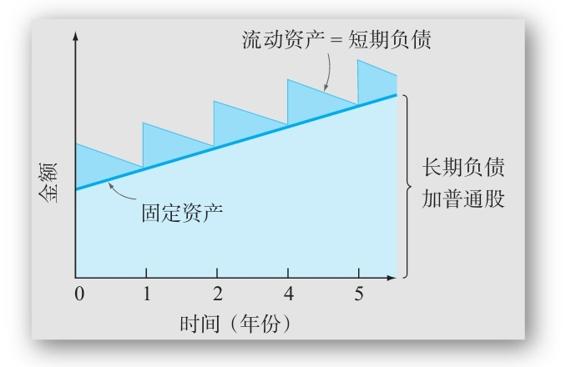

我們從最簡單的可能情況入手:一個“理想的”經濟體。在這樣一個經濟體中,短期資產總是可以用短期負債來融資,長期資產可以用長期負債和權益來融資。在這個經濟體中,淨營運資本始終為0。

考慮穀物經銷商的簡化例子。穀物經銷商在收穫後買入農作物並儲存起來,在這一年中把它們賣掉。他們在收穫時會有很高的農作物存貨量,在下一次收穫前有很低的存貨量。

用一年以內到期的銀行借款來為農作物的購買和倉儲成本融資,這些借款在賣出農作物的過程中被償還。

這種情況如圖18-3所示。假設長期資產隨著時間的推移而增加,而流動資產在收穫後增加,然後在這一年內減少。在下一次收穫前,短期資產最終降為0。流動(短期)資產由短期負債來融資,長期資產由長期負債和權益來融資。淨營運資本(流動資產減去流動負債)始終為0。圖18-3展示了一個“鋸齒狀”的圖形,在下一章討論現金管理的時候,我們會再次看到這個圖形。現在,我們需要討論一些在不那麼理想的狀況下為流動資產融資的備選政策。

圖18-3 理想經濟體的融資政策

注:在一個理想的世界中,由於用短期債務來為短期資產融資,所以淨營運資本永遠等於0。

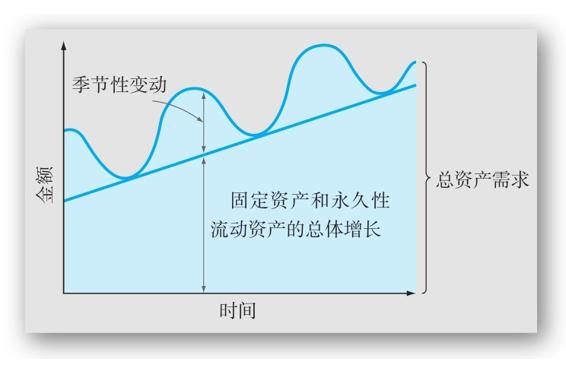

圖18-4 一段時期的總資產需求

2.流動資產的不同融資政策

在現實世界中,似乎流動資產永遠都不會降為0。例如,長期上升的銷售收入將產生一些在流動資產上的永久性投資。更進一步地,公司在長期資產上的投資可能顯示出巨大的變動。

通常認為成長型公司有一個總的資產需求,為了使公司有效經營而需要的流動資產和長期資產組成這個總需求。由於多種原因,總需求可能隨著時間的推移而變動,包括:①總體的增長趨勢,②圍繞該趨勢的季節性變動,③無法預測的逐日、逐月波動。這些波動如圖18-4所示。(我們並不是要展示總資產需求中不可預測的逐日逐月的變動。)

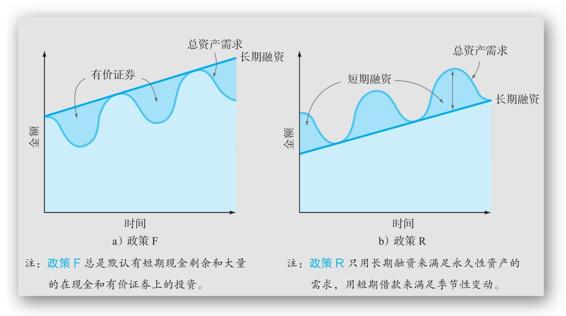

圖18-4中的波峰、波谷代表了公司在不同時期的總資產需求。例如,對於一家園藝用品公司而言,波峰可能代表在春天銷售季開始之前囤積存貨,而波谷的來臨是因為銷售淡季時存貨會比較少。這樣的公司可能會考慮兩種策略來滿足它的週期性需求。首先,公司可以保持一部分相對較多的有價證券。當公司對存貨和其他流動資產的需求開始增加時,公司將賣出有價證券,並用現金購買需要的東西。一旦存貨被賣出,存貨持有量下降,公司將再次投資於有價證券。圖18-5中所示的政策F——彈性政策就是這種方法。注意,公司本質上使用了一部分有價證券來對流動資產的需求變動進行緩衝。

圖18-5 資產融資政策的備選方法

在另一個極端上,公司可以持有相對較少的有價證券。當對存貨和其他資產的需求開始增加時,公司只需在短期內借入所需的現金。對資產的需求回落時,公司將償還借款。圖18-5所示的政策R——緊縮政策就是這種方法。

對比圖18-5中所示的兩種策略,注意到它們之間的主要不同在於,採用了不同的融資方式為季節性變動的資產需求融資。在彈性政策下,公司使用它自己的現金和有價證券進行內部融資。在緊縮政策下,公司通過借入短期所需的資金進行外部融資。正如我們之前所討論的,如果其他條件都相同,採用彈性政策的公司將在淨營運資本上投入更多。

18.3.3 哪種融資政策更好

短期借款的最佳數量是多少呢?沒有明確的答案。在恰當的分析中,必須考慮以下幾個方面。

(1)現金儲備:彈性的融資政策意味著超額的現金和很少的短期借款。這種政策降低了公司面臨財務困境的可能性。公司可能不必過多擔心經常要償還短期債務。然而,在現金和有價證券上的投資的淨現值最多為0。

(2)到期期限套期:大部分公司試圖使其資產和負債的到期期限相匹配。他們用短期銀行借款為存貨融資,用長期資金為固定資產融資。公司傾向於避免用短期借款來為長期資產融資。這種到期期限的不匹配將會迫使公司頻繁地進行再融資,並且會因為短期利率比長期利率不穩定而存在固有的風險。

(3)相對利率:短期利率通常比長期利率低。這意味著平均來說,相比於短期借款,長期借款的成本更高。

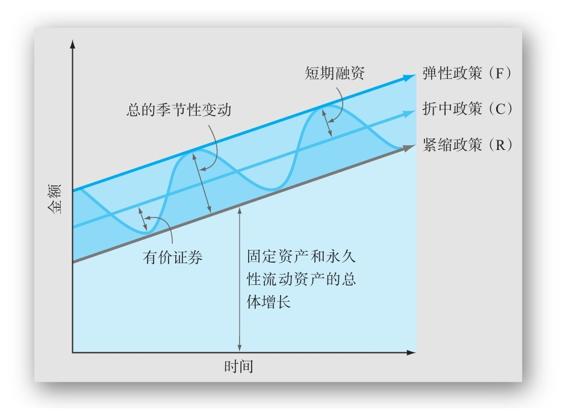

當然,我們在圖18-5中描繪出的F和R這兩個策略都是極端情況。在F政策中,公司從不進行短期借款;在R政策中,公司從不儲存現金(在有價證券上的投資)。圖18-6說明了這兩種政策,以及另一種折中政策,政策C。

圖18-6 折中的融資政策

注:採取一個折中政策時,公司保持一個流動性儲備,用於為流動資產需求的季節性變動進行初始融資。當儲備用盡時,就使用短期借款。

在這個折中方法下,公司借入短期借款來滿足融資需求的高峰期,但是在籌資需求的低谷期,它以有價證券的形式儲備現金。當流動資產逐漸增長時,公司在借入短期借款前先使用儲備的現金。這使得公司可以有一些流動資產的增長,直到不得不進行短期借款。

概念問題

18.3a 是什麼使得現實世界中的淨營運資本不能像理想世界中那樣始終為0?

18.3b 公司投資在流動資產上的最優規模是由哪些因素決定的?

18.3c 哪些因素決定了在彈性和緊縮的淨營運資本政策之間的最優折中?

18.3.4 實務中的流動資產和流動負債

短期資產是一個典型公司的總資產的一個重要部分。20世紀60年代,對於美國的製造業、採礦業和貿易公司來說,流動資產約佔其總資產的50%。今天,這個數值接近40%。這個比例的降低最主要是因為現金和存貨管理變得更有效了。同期,流動負債佔總負債和所有者權益的百分比從約20%上升到約30%。結果是流動性(用淨營運資本與總資產之比來衡量)降低了,意味著傾向於更緊縮的短期財務政策的轉變。

[1] 有些人用“保守”代替“彈性”,用“激進”代替“緊縮”。