e1 Stephen Ross 公司理財 v12A

18.2 經營週期和現金週期

短期財務主要關注的是公司的短期經營活動和財務活動。對一個典型的製造企業而言,這些短期活動可能包含以下一系列的事件和決策。

這些活動創造了現金流入和流出的形式。這些現金流既不同步,也不確定。例如,它們不同步是因為購買原材料支付現金與賣出產品收取現金不會正好同時發生。它們不確定是因為未來銷售和成本不能被精確地預測。

18.2.1 經營週期和現金週期的定義

我們可以從一個簡單的例子開始。在某天,我們稱之為第0天,我們賒購了價值1 000美元的存貨,30天后支付貨款;又過了30天,某個買家花1 400美元購買了這批1 000美元的存貨,並且45天后才真正支付貨款。我們可以把事件按順序歸納如下:

1.經營週期

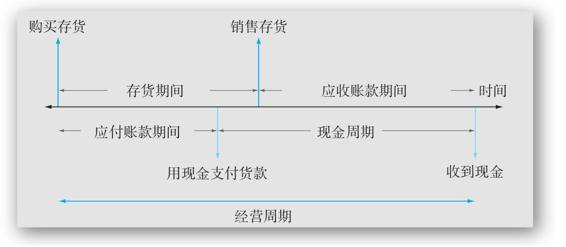

在我們的例子中,有幾點需要注意。首先,從獲取存貨的時點到收回現金的時點之間的整個週期一共用了105天,這個週期被稱為經營週期(operating cycle)。

正如我們所述,經營週期是獲取、出售存貨並收回貨款所花費的時間長度。這個週期包括兩個相互區別的部分。第一個部分是獲取存貨和賣出存貨所花費的時間。此期間在我們的例子裡是60天,被稱為存貨期間(inventory period)。第二個部分是銷貨後收回貨款花費的時間,在我們的例子裡是45天,這個部分被稱為應收賬款期間(accounting receivable period)。

基於我們的定義,經營週期顯然就是存貨期間和應收賬款期間之和

經營週期=存貨期間+應收賬款期間 (18-4)

105天=60天+45天

經營週期描述的是產品是如何以不同的流動資產形式進行變動的。產品的生命週期以存貨的形式開始,當被出售時變為應收賬款,最後收回貨款時變為現金。注意,資產的形式隨著每一個環節的推進,將逐步更接近現金。

2.現金週期

需要注意的第二點是現金流動和其他事件的發生不是同步的。例如,我們直到取得存貨的30天之後才真正支付貨款。這中間的30天被稱為應付賬款期間(accounts payable period)。然後,我們在第30天花費現金,但是直到第105天才收回。在某種程度上,我們不得不安排105-30=75天的1 000美元的融資,此期間被稱為現金週期(cash cycle)。

因此,現金週期是從我們真正為存貨付款到收回銷貨的現金所經過的天數。注意,基於我們的定義,現金週期是經營週期和應收賬款期間之差

現金週期=經營週期-應收賬款期間 (18-5)

75天=105天-30天

圖18-1通過用現金流時間線(cash flow time line)的方法描述了一家典型的製造業公司的短期經營活動和現金流。如圖所示,現金流時間線將經營週期和現金週期以圖形的形式表示出來。在圖18-1中,現金流入和現金流出之間的缺口就是短期財務管理的需求。這與經營週期和應付賬款期間的長度相關。

圖18-1 一家典型製造公司的現金流時間線和短期經營活動

注:經營週期是從購入存貨到收取現金之間的期間。(經營週期不包括存貨到達之前的訂貨時間。)現金週期是從付出現金到收到現金之間的期間。

短期現金流入和流出之間的缺口可以通過借款或持有高流動性的現金及有價證券作為流動性儲備來填補。此外,這個缺口可以通過改變存貨期間、應收賬款期間和應付賬款期間來縮短。這都是以下及以後幾章我們要討論的管理抉擇。

網絡圖書銷售和零售商亞馬遜提供了一個關於現金週期管理重要性的有趣實例。到2017年年初,亞馬遜的市場價值高於(實際上達500倍以上)傳統實體書店業之王巴諾書店。

為何亞馬遜的價值高出這麼多呢?原因有很多,短期管理是其中之一。在2016年,亞馬遜的存貨週轉次數大約是8次,比巴諾快了2倍,所以它的存貨期間短了很多。亞馬遜的應收賬款期間為21天,但由於公司與供應商的議價能力,其應付賬款期間接近135天,這意味著亞馬遜的現金週期是負的!實際上,在2016年,亞馬遜的現金週期是負的69天。每筆銷售都產生了可以立即投入使用的現金流入。

18.2.2 經營週期和公司的組織結構圖

在更詳細地考察經營週期和現金週期前,觀察一下涉及管理公司的流動資產和流動負債的人員是有用的。如表18-1所示,大公司中的短期財務管理涉及了許多不同的財務和非財務管理者。觀察表18-1,我們可以看到賒銷至少涉及3個不同的主體:信用經理、營銷經理和財務主管。在這三者之中,只有兩個處於財務副總裁的管理之下(營銷職能通常屬於營銷副總裁管轄範圍)。因此,有潛在的衝突存在,尤其是如果不同的管理者只集中精力於局部的問題而忽略了全局時。例如,如果營銷部門正在試圖拓展一個新客戶,它會尋求更寬鬆的信用條件作為優惠。然而,這卻會增加公司在應收賬款方面的投資,或增加其面臨的壞賬風險,結果就會產生衝突。

表18-1 處理短期財務問題的管理者

18.2.3 計算經營週期和現金週期

在我們的例子中,組成不同期間的時間長度是顯而易見的。如果我們只有財務報表信息,就必須多做一些工作了。接下來我們將說明如何進行計算。

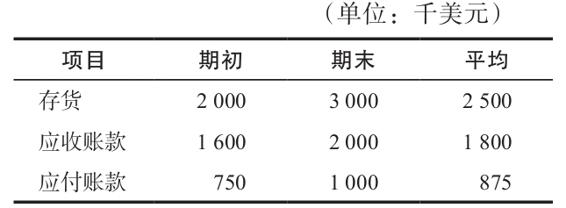

開始,我們需要確定多方面的事,比如出售存貨平均需要多少時間,收回現金平均需要多少時間。我們首先收集一些資產負債表的信息,如下表所示:

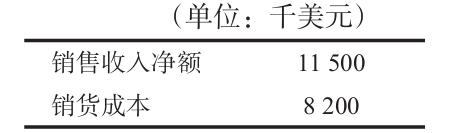

另外,從最新的利潤表中,我們能夠得到如下表所示數字。

我們現在需要計算一些財務指標。在第3章中我們曾詳細討論過這些指標,在此我們只在需要時給出它們的定義並加以使用。

1.經營週期

首先,我們需要算出存貨期間。我們在存貨上花費了820萬美元(即已經售出的產品的成本,銷貨成本)。我們的平均存貨是250萬美元。因此,在這一年中的存貨週轉次數是820萬美元/250萬美元[1]

這大致說明,在這一年中,我們購入和銷售存貨3.28次。這意味著我們持有存貨的期間平均為

因此,存貨期間大約是111天。換句話說,存貨在被銷售出去之前平均存放了111天。[2]

同理,平均應收賬款是180萬美元,銷售收入是1 150萬美元。假設所有銷售都是賒銷,應收賬款週轉率即為[3]

如果我們的應收賬款週轉了6.39次,則應收賬款期間為

應收賬款期間也叫作應收賬款天數(day's sales in receivable)或者平均收賬期(average collection period)。不管叫什麼,它都表示顧客平均需要經過57天才會付款。

經營週期是存貨期間和應收賬款期間之和

經營週期=存貨期間+應收賬款期間=111天+57天=168(天)

這告訴我們,從取得存貨,然後銷售出去,到最後收回貨款的過程,平均需要168天。

2.現金週期

我們現在需要得到應付賬款期間。從之前得到的信息可以得知,平均應付賬款為875 000美元,銷貨成本是820萬美元。應付賬款週轉率為

應付賬款週轉率=銷貨成本/平均應付賬款=820萬美元/87.5萬美元=9.37(次)

應付賬款期間為

應付賬款期間=365天/應付賬款週轉率=365天/9.37=39(天)

因此,我們平均需要39天才能付清賬單。

最後,現金週期是經營週期和應付賬款期間之差

現金週期=經營週期-應付賬款期間=168天-39天=129(天)

因此,從我們支付貨款到收回銷售貨款之間平均有129天的延期。

【例18-2】經營和現金週期

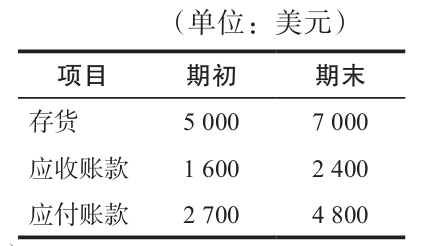

你已經收集了Slowpay公司的信息如下表所示。

剛剛過去的這一年的賒銷額為5萬美元,銷貨成本為3萬美元。Slowpay需要多久才能收回它的應收賬款?商品在銷售出去之前存放了多久?Slowpay付清訂單要花多長時間?

首先,我們可以計算3個週轉率

存貨週轉率=30 000/6 000=5(次)

應收賬款週轉率=50 000/2 000=25(次)

應付賬款週轉率=30 000/3 750=8(次)

我們由此可以得到不同的期間

存貨期間=365/5=73(天)

應收賬款期間=365/25=14.6(天)

應付賬款期間=365/8=45.6(天)

綜上所述,Slowpay收回貨款需要14.6天,存貨存放了73天,46天后才付清訂單。經營週期是存貨期間和應收賬款期間之和:73+14.6=87.6天。現金週期是經營週期與應付賬款期間之差:87.6-45.6=42天。

18.2.4 解釋現金週期

上例表明,現金週期取決於存貨期間、應收賬款期間和應付賬款期間。當存貨期間和應收賬款期間變長時,現金週期相應變長。如果公司能延期支付應付賬款,即延長應付賬款期間,則現金週期變短。

和亞馬遜不同,大部分公司有正的現金週期,因此它們需要為存貨和應收賬款融資。現金週期越長,需要的融資越多。同樣地,在進行監控的時候,公司現金週期的改變經常被視為早期的預警。現金週期變長意味著公司在週轉存貨或回收應收賬款時遇到了麻煩。應付賬款週期的延長至少可能會部分地掩蓋這種問題。因此,現金週期和應付賬款週期都應該被監控。

公司現金週期和它的盈利能力之間的聯繫,很容易從前面講過的公司的盈利能力和增長的基本決定因素之一——總資產週轉率看出來,總資產週轉率被定義為銷售額/總資產。在第3章中,我們得知總資產週轉率越高,會計意義上的資產報酬率(return on assets,ROA)和權益報酬率(return on equity,ROE)越大。因此,當其他條件相同時,現金週期越短,公司在存貨和應收賬款上的投資就越低。從而公司的總資產就越低,總週轉率就越高。

概念問題

18.2a 描述經營週期和現金週期。它們有什麼區別?

18.2b 一個公司的存貨週轉率是4意味著什麼?

18.2c 解釋一個公司會計意義上的盈利能力和現金週期之間的聯繫。

[1] 注意,此處計算存貨週轉率時,我們使用了平均存貨而不是像第3章那樣使用期末存貨。現實中兩種方法都被採用。根據一些使用平均數字的習慣,我們在本章計算不同比率時一直沿用這種方法。

[2] 這種計量指標從概念上與第3章中我們討論的存貨銷售收入天數一致。

[3] 如果我們的銷售中賒銷比率低於100%,那麼我們就只需要一點額外的信息,即當年的賒銷額。關於這個計量指標的更多討論請參見第3章。