e1 Stephen Ross 公司理財 v12A

17.7 股利與股利派發政策:已知的與未知的

17.7.1 股利與股利支付者

如我們之前討論的那樣,公司有很多理由支持低股利(或零股利)政策。然而在美國,公司支付的股利總額非常巨大。例如,在1978年,美國的上市工業企業支付的股利總額達到了313億美元。在2000年,這一數字攀升到了1 016億美元(未經通脹調整),增長的比例達到了200%(按通脹調整後,這一比例變小了,為22.7%,但是依然很大)。

雖然我們知道總體股利金額很大,但是我們也知道支付股利的公司數量下降了。1978~2000年,支付股利的公司數由2 000家下降到了不足1 000家,支付股利的公司佔所有公司的比例由65%下降到了僅僅19%。[1]

總體股利增加,但是支付股利的公司數量卻少了,這一事實看起來有點不可思議。但是解釋起來也很簡單,那就是支付的股利集中於相對較少的公司。如在2000年,80%的股利由僅僅100家公司支付。支付最多的25家公司中包括了很多有名的企業,例如埃克森美孚公司、通用電氣等,它們支付了55%的股利。因此,總體股利支付增長,然而支付股利的公司數量下降的原因在於:減少的那些公司幾乎全部都是小公司,而小公司支付的股利很少。

一個可以解釋支付股利的公司數量下降的事情是公司的總體數量有所變化。在最近的25年中有大量新上市的公司出現。新上市的公司更為年輕而且利潤較少。這類公司由於需要內部資金用於未來的發展,因而很少支付股利。

另一個影響因素在於越來越多的企業開始採用股票回購的方式發放股利,其彈性很大,而且不用做出股利發放的承諾。根據我們之前的討論,這種方式似乎十分明智。但是,除了公司構成的變化和股票回購活動的增加外,某些特定類別的、創立時間較長而且十分成熟的公司似乎也開始傾向於少發股利,不過這需要進一步的研究來證實。

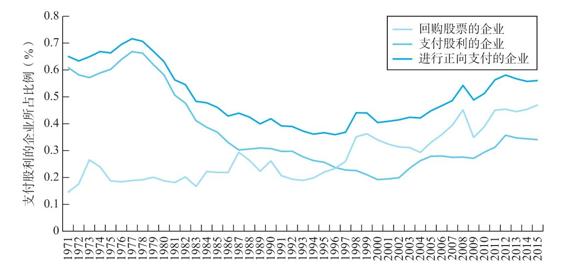

支付股利的公司數額大幅下降是個很有意思的現象。不過更有意思的是這一趨勢正在扭轉。圖17-4給出了1971~2015年支付股利的工業企業佔所有上市工業企業的比例。支付股利的工業企業是指:①股票回購的公司;②進行正向支付的公司。如圖所示,有一段時間下降趨勢十分明顯,至2000年年底,2002年開始急劇反轉。這段時間發生了什麼?

圖17-4 1971~2015年支付股利、回購股票和進行正向支付的工業企業佔所有上市工業企業的比例

資料來源:Redrawn by authors using Compustat data,following Farre-Mensa,J.,Michaely,R.,and Schmaltz,M.,“Payout Policy,”Annual Review of Financial Economics 6,2014,pp.75–134.

在圖17-4我們可以看到有些反彈是曇花一現。支付股利的公司比例上升,是因為大量未支付股利的公司退出了。2000~2005年在主要股票市場上市的公司數量由5 000家急劇下降到了不足4 000家。同一時間,有2 000餘家公司退市,這中間有98%的公司不支付股利。因此,由於很多不支付股利的公司的退市,支付股利公司在所有公司中所佔的比例有所上升。[2]

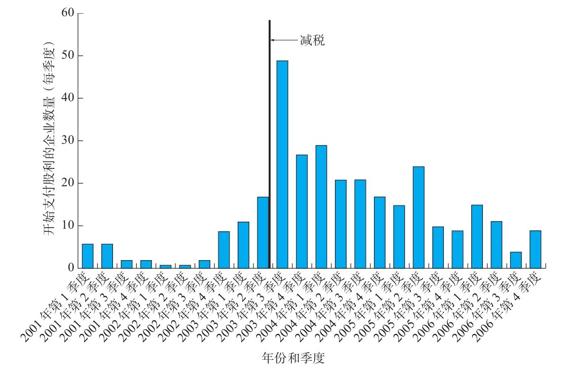

即使我們控制了退市的問題,股利支付者的數量仍然在增長,不過這發生在2003年。如圖17-5所示,這種增長集中在2003年5月之後的幾個月。為何這個月份比較特殊呢?答案是在2003年5月,對個人徵收的最高股利稅率由原來的38%下降到了15%。這與我們早前的論證一致,即個人稅率的降低會導致股利的增加。

圖17-5 2001~2006年開始定期支付股利的情況

資料來源:Brav,A.P.et al.,“Managerial Response to the May 2003 Dividend Tax Cut,”Financial Management 37,2008,pp.611–624.

然而,圖17-5還有更多的信息需要解讀,很明顯,稅率的調整會產生一定影響,但全面來看,我們可以發現,開始分發股利的企業有數百家。雖然稅負減免幅度很大,還是有數千家企業並未開始分發股利。因此,該證據表明稅率發生作用,但是其非影響股利政策的主要決定因素,這種解釋和2005年的一項針對財務主管的調查結果一致,該項調查顯示2/3的主管認為稅率的減少可能或者肯定不會影響他們的股利政策。[3]

第二個因素是隨著時間的推移而產生影響的,即早前我們提到的成熟公司。這些公司已經相當穩定,它們的利潤已經得到了增長(其潛在的投資機會已經變得很少),它們會傾向於發放股利。

可能解釋股利支付者數量增長的第三個因素是比較微妙的。2000年春季,以科技股為主的納斯達克指數忽然下降(由於網絡股的崩盤),顯然,很多新上市的公司即將破產。隨即,像安然和世通公司這樣的會計醜聞,使得投資者對於報告盈餘的信任度下降。在此情況下,公司試圖通過股利發放向市場傳遞一種信號,即公司現在和未來都有現金支付股利。

股利支付者數量下降的明顯反轉是近期的一個現象,因此並不能確定它的重要性。也許它只是一段很長時間中的一個過渡現象,我們將拭目以待。

17.7.2 公司平滑股利

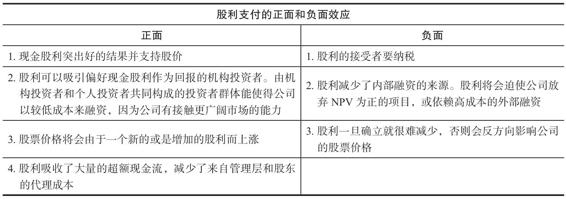

如我們之前所述,公司的股利減少通常被市場視為一個壞消息。因此,公司通常只有在沒有其他選擇時才會減少股利支付。同樣,公司只有在確定新的股利水平可以維持時才會增加股利支付。

在實際中,我們觀察到的是,只有在公司的盈餘增長後,支付股利的公司才會增加股利支付的額度,對於暫時性的盈餘波動,它們不會調整股利支付。換句話說:①股利增長滯後於盈餘的增長,②和盈餘的增長相比,股利的增長往往比較平滑。

為了說明股利的穩定性和平穩增長對於財務經理的重要程度,我們可以去進行觀察。2016年,美國2 634家公司增加派息,只有659家公司減少派息。有兩家公司有很長的股利支付歷史:寶潔公司和高露潔公司。截至2016年年底,寶潔公司已經持續61年增加其股利支付,而高露潔公司增加股利支付的連續時間是53年。總的來看,在標準普爾500強的公司中,一共有51家公司的股利支付的連續增長曆史長於25年。

17.7.3 綜合考慮

本章討論的問題(以及過去幾十年針對股利的研究)可以歸納為以下5個觀點。[4]

(1)股利總額和股票回購的規模是很大的,它們在名義意義上和實際意義上持續增長;

(2)股利主要集中在成熟的、規模較大的公司中的一小部分;

(3)經理一般不願意減少股利支付,他們這樣做往往是出於特定的原因;

(4)當盈餘增長時,經理會慢慢增加股利來進行平滑;

(5)股票價格會對未預期的股價變化做出反應。

現在的挑戰是,如何將這5個因素匯成邏輯一致的一幅圖。我們需要綜合考慮股票回購和股利支出這兩種支付,簡化的生命週期理論適用於觀點1和觀點2。我們的核心觀點是很明確的。總的來說,對於年輕的和利潤較少的公司,它們需要將現金留存用於未來投資(發行成本阻礙外部現金的籌集),而不應分發較多的現金股利。

然而,成熟的公司已經產生了自由現金流(內部產生的現金流超過了具有獲利機會的投資活動的需要)。如果大量自由現金流不被分發出去,就會產生代理成本。經理可能試圖打造自己的偉業,或為了自己的利益而大肆揮霍資金。因此,在這些壓力下,公司將會做出分配,而非聚集資金。同我們預期一致的是,存續時間長、歷史盈利能力高的公司會做出較大額的股利分配。

因此,生命週期理論認為,公司會權衡超額現金留存的代理成本和外部權益融資的潛在預期成本之間的關係。而當公司內部所產生的現金流足夠滿足現有的和可預期的未來投資需要時,公司應該選擇分配股利。

一個更為複雜的問題是選擇分配的類型,即選擇股利分配還是股票回購。出於稅負考慮而支持股票回購的論點是很明確和有力的。此外,股票回購也具有更大的靈活性。因此,問題在於為何公司會選擇現金股利?

若能回答這個問題,我們將會面臨另一個問題。有什麼是現金股利可以實現而股票回購不能實現的呢?一個答案是,如果公司做出了關於支付股利的承諾,它實際上向市場傳遞了兩個信號。正如前文所述,一個信號是公司預期會盈利,具有進行持續支付的能力。需要注意的是公司試圖愚弄市場的行為將會是愚蠢的,因為當公司最終不能支付股利(或在不依賴外部融資的情況下不能支付)時,將會受到懲罰。因此,現金股利將會使得公司有別於其他盈利較低的公司。

另一個信號是公司可以降低由於自由現金流而產生的代理成本。通過承諾現在或者未來的現金股利的支付,公司將會給市場傳遞信號表明公司不會聚集現金,這會降低代理成本,並增加股東財富。

這兩個信號同上面的第3~5個觀點一致,但是還有另一個明顯的反對理由,即公司為什麼承諾閒置的現金只能用於支付股利而不能用於回購股票?畢竟兩者都是進行支付的方式。

一個固定的回購策略有兩方面的侷限性。第一是其可驗證性。一家公司可能在公開市場上承諾回購股票,但是沒有這麼做。通過對賬簿做手腳,使得市場發現公司的欺騙行為時,時間已經過去很久了。因此,對股東而言,建立一個監督機制是很有必要的,也就是說有某種方式使得股東能確定股票回購確實發生了。這樣的機制並不難建立(可以以我們在債券市場看到的那種簡單的信託關係的形式),但是目前還沒有。而現金股利的一個好處是其不需要被監控,公司必須年復一年地每年4次簽發並郵寄支票。

另一個反對的理由是固定回購策略一般會引起爭論。經理作為一個企業內部人員,能夠比股東更好地判斷公司股票的價格是被高估還是低估了(注意,如果是由於內部信息所造成的,那麼這個觀點與半強式有效市場並不矛盾)。在這種情況下,即使股票被高估,固定的回購策略都將會迫使公司回購股票。換句話說,這將會迫使公司投資於NPV為負的項目。

對現金股利和股票回購進行更多的研究是很有必要的,但過去的傾向是,贊成在持續增長時進行股票回購而非發放現金股利。

總的支付在很長一段時間內看起來比較穩定,大概是盈餘總額的20%左右(見圖17-3),但是回購佔了總額的很大一部分。在20世紀90年代後半期,比例達到了50∶50,但是最近看來回購總額已經超過了股利支付總額。

現金股利總額未能得到更多的關注可能是由於歷史遺留的原因。在1982年前,股票回購的法定地位有些模糊,這造成了對股票回購的抑制作用。在1982年,SEC經過多年的爭論後,為公司提供了一系列明確的指南,使得股票回購更有吸引力。

歷史遺留效應的產生是由於1982年以前(或是更早以前),很多大公司把盈餘收益用作股利支付。這些公司不想減少股利的規模,對壽命比較長的公司來說,“鎖定”效應使得現金股利的總額變得很大。有了“鎖定”之後,這些公司支付的股利就佔了股利總額的大部分,那麼我們應該觀察到的是:①對於成熟公司而言,股利支付呈急劇減少的趨勢;②很長一段時間裡,相對於現金股利而言股票回購有增長趨勢。我們之前確實觀察到了有關這兩個趨勢的證據,但是歷史遺留效應並非是解釋現金股利支付者為何存在的唯一理由。

17.7.4 關於股利的一些調查數據

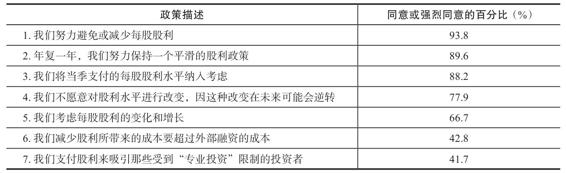

近年來的一項研究就股利政策的問題調查了一些企業的高管。其中一個問題是“表中的因素會影響公司股利政策嗎?”表17-1列示了部分結果。

正如表17-1所示,財務經理都不傾向於削減股利。而且,他們很關注之前的股利水平,希望維持一個比較穩定的股利水平。相反,外部資本成本以及吸引“專業”投資者(那些有受託責任的投資者)的期望,則不那麼重要。

表17-1 調查中對股利決策做出的迴應①

①調查提出的問題是“表中描述的這些因素會影響你們公司的股利政策嗎?”

資料來源:Adapted from Table 4 of Brav,A.el at.,“Payout Policy in the 21st Century,”Journal of Financial Economics,2005.

如其所言 費希爾·布萊克關於公司發放股利原因的觀點

我認為投資者就喜歡股利。他們認為股利加強了股票的價值(在公司的發展前景給定的情況下),同時他們對於公司消耗他們的資本感到不安。

我們在很多地方可以看到這方面的證據:投資諮詢師和機構認為一個發放高額股利的公司是有吸引力和安全的,財務分析師通過預測和貼現股利來估計股票的價值,而投資者對於公司削減股利的行為怨聲載道。

假如投資者對股利的偏好態度是中性的,會怎樣呢?投資諮詢師會告訴顧客將股利收入和資本利得看成一樣的;並且,如果是要被徵稅的,則應避免股利;投資分析師不會再利用股利估計股票價值;財務經濟師會將股票價格和股利貼現後的價值看成一樣的,即使是股票被錯誤估價時;當公司因累計盈餘稅而被迫支付股利時,會向投資者道歉。但是這些我們沒有觀察到。

並且,變更股利並不是向市場傳遞有關公司未來發展信號的一個良好的途徑。公開的財務報告將會更詳細地向市場介紹公司未來的發展前景,並且對發言人和公司的名譽有更大的影響。

我預測在目前的稅法下,現金股利將會逐漸消失。

費希爾·布萊克(Fischer Black) 高盛投資銀行的合夥人之一。在這之前,他是MIT的一位財務學教授。他是期權定價理論之父,並被認為是財務學界最卓越的學者之一。他因其創造性的觀點而聞名,他的觀點一般開始時接受度很低,但是最後廣為流傳。他很遺憾他的同事一開始並不贊同他的觀點。

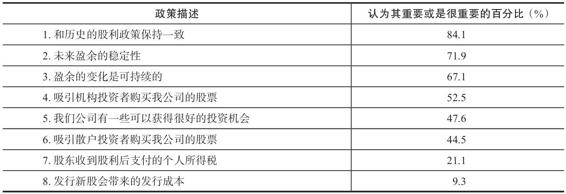

表17-2與表17-1來自同一個調查,但這些是對於“下列因素對公司股利決策的重要性如何?”這個問題的迴應。基於表17-1中的迴應,以及我們前文進行的討論,我們不難發現保持穩定的股利政策的重要性被放在了首要的位置。後面的項目和我們之前的分析也是一致的。財務經理在做出有關股利政策的決定時非常關注盈餘的穩定性和未來的盈餘水平,他們考慮的是是否有好的投資機會。調查還顯示能否吸引散戶和機構投資者也比較重要。

表17-2 調查中對股利決策做出的迴應①

①調查提出的問題是“下列因素對公司股利決策的重要性如何?”

資料來源:Adapted from Table 5 of Brav,A.el at.,“Payout Policy in the 21st Century,”Journal of Financial Economics,2005.

同本章之前講到的所得稅和發行成本相比,在這次調查中,財務經理不認為對股東收到的股利所徵收的個人所得稅是很重要的。他們甚至認為不需要考慮權益的發行成本。

[1] 這裡和之後幾段的數據來自H. DeAnglo, L. DeAngelo, and D.J.Skinner, “Are Dividends Disappearing? Dividend Concentration and the Consolidation of Earnings,” Journal of Financial Economics 72 (2004).

[2] 這裡的數據和解釋來自R. Chetty and E. Saez, “The Effects of the 2003 Dividend Tax Cut on Corporate Behavior: Interpreting the Evidence,” American Economic Review Papers and Proceedings 96 (2006).

[3] A. P. Brav, J. R. Graham, C. R. Harvey, and R. Michaely, “Managerial Response to the May 2003 Dividend Tax Cut,” Financial Management 37 (2008), pp. 611–624.

[4] 列表部分來自H. DeAngelo and L. DeAngelo, “Payout Policy Pedagogy: What Matters and Why,” European Fin-ancial Management 13 (2007).