e1 Stephen Ross 公司理財 v12A

17.6 股票回購:現金股利的替代方案

本章到目前為止,我們已經學習了現金股利。然而現金股利不是公司發放現金的唯一方式。公司還可以選擇回購(repurchase)本公司股票。回購已經成為一種越來越流行的工具,同時回購的耗費也是巨大的。例如:2016年,就有5 360億美元用於股票回購,比2015年的5 720億美元減少了6%。而過去的最高紀錄是2007年,該年中宣告的股票回購為5 890億美元。

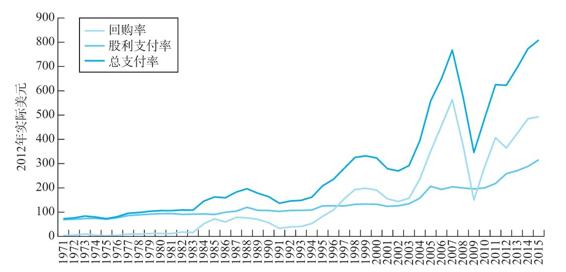

將股票回購和現金股利相比較也可以讓我們意識到股票回購的重要性。圖17-3列示了1971~2015年,美國上市工業企業實際(經通脹調整)股利、股票回購總額和總支付(股利與回購之和)。股息總額隨著時間的推移平穩增長,回購在過去20年裡激增。股票回購總額在2007年達到峰值,約為總股息的2.5倍。在2008~2009年的經濟衰退中,由於企業節省現金,回購大幅下降,但在2010年出現反彈。

圖17-3 1971~2005年美國工業企業實際股利和股票回購

資料來源:Redrawn by authors using Compustat data,following Farre-Mensa,J.,Michaely,R.,and Schmaltz,M.,“Payout Policy,”Annual Review of Financial Economics 6,2014,pp.75–134.

典型的股票回購方式有三種。第一,公司買回自己的股票,正如任何人買某種股票。由於股票是在公開市場上購買的,公司不會揭示自己的購買者身份。因此銷售者不知道這些股票是被公司自己買回,還是被另一個投資者買到。

第二,公司將會設定一個標價要約,此時公司將會向所有股東發佈公告,公司將以特定的價格購買回固定份額的股份。例如:A&C公司有100萬發行在外的普通股,每股價格為50美元。公司做出一個要約,該要約表明公司將會以60美元/股的價格回購30萬股普通股。A&C公司以高於50美元/股的價格誘使股東賣出股票。事實上,如果公司設定的回購價格足夠高的話,股東將會願意賣出多於30萬股的股票。一個極端的例子是,所有流通在外的股份都被投標,A&C公司將會買回股東擁有的每10股中的3股。

第三,公司可能從特定的股東那裡買回股票,這個程序稱作目標回購。例如,國際生物技術公司購買P-R Co公司流通在外的大約10%的股份,在4月每股大概價值38美元,同時,國際生物技術公司向SEC公司說明其可能最終將試圖控制P-R Co公司。在5月P-R Co公司以每股48美元的價格回購國際生物技術公司持有的本公司股份,這個價格高於當時的市場價格。但是這種要約不會推廣至其他股東。

17.6.1 現金股利與股票回購

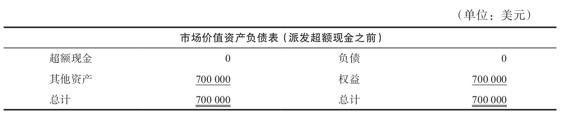

假設有一家擁有30萬美元超額現金的全權益公司。該公司不派發股利,在剛剛結束的年度該公司的淨利潤為49 000美元。該公司年末的市場價值資產負債表如下:

流通在外的股票有10萬股,權益市場價值為100萬美元,因此股票的售價為10美元/股。每股盈餘(EPS)為49 000/10萬=0.49美元,市盈率為10/0.49=20.4。

公司正在考慮每股派發(30萬/10萬=)3美元的額外現金股利,同時公司也在考慮是否用這筆錢回購(30萬/10萬=)3萬股自己的股票。

在我們的例子中,如果忽略佣金、稅費以及其他不完美因素,那麼兩種選擇可能差不多。這看起來很意外嗎?應該不會。這裡的情況是,公司付出了30萬美元的現金,新的資產負債表如下:

如果派發的是現金股利,那麼流通在外的普通股仍然為10萬股,所以每股價值為7美元。

每股價值由10美元跌至7美元這種事情並不需要太過擔心。考慮一個擁有100股的股東。在發放股利之前,其股本市值為1 000美元。

發放股利後,該股東有100股,每股7美元,因此股票總市值為700美元,再加上3×100=300美元現金股利,總計仍為700+300=1 000美元。這和我們之前看到的一樣,在沒有不完美因素的情況下,現金股利並不會影響股東的財富。在我們這個例子中,股票除息後,股價就隨之下跌。

同時,總盈餘和流通在外的股數不變,因此每股盈餘仍為0.49美元。但是市盈率卻下降到了7/0.49=14.3。很快我們將會明白為什麼要考核會計盈餘和市盈率。

或者,如果公司回購3萬股,那麼只剩下7萬股流通在外。資產負債表和之前一樣:

公司價值仍然為70萬美元,因此現有的每股價值為70萬美元/7萬=10美元。這個擁有100股的股東顯然沒有受到任何影響。舉例來講,如果該股東願意,她可以選擇賣掉30股,最終剩下的是300美元現金以及價值700美元的股票,這和公司發放現金股利時她所擁有的一樣。這是自制股利的另一個例子。

第二種情況下,因為總盈餘會下降,而在外流通的股數會下降,因此每股盈餘會提高。新的每股盈餘為:49 000美元/7萬=0.70美元。同時應該注意的另一個問題是,市盈率為:10/0.7=14.3,這和派發股利的情況一樣。

這個例子說明了一個問題,在沒有不完美因素的情況下,現金股利和股利回購的實質是一樣的。這是在沒有稅負和其他不完美因素下股利政策不相關性的另一個證明。

17.6.2 股票回購的真實世界考慮因素

我們剛剛談到的例子說明,在不考慮稅費和交易成本的情況下,股票回購和派發現金股利是一樣的。在真實世界中,股票回購和派發現金股利的會計處理有些不同,不過二者最大的不同在於納稅處理上。

在現行稅法下,股票回購相對於現金股利有明顯的稅負優勢。股利需要納稅,股東沒有選擇是否接受股利的權利。而在股票回購中,股東只有①真的出售股票,同時②出售股票產生資本利得時才需要納稅。

例如,假設每股1美元的股利將會按照普通收入納稅。一個擁有100股股票,適用的稅率為28%的股東,必須繳納100美元×0.28=28美元的稅。而在股票回購中,賣出股票的股東需要承擔的稅負要少得多。這是因為只有賣出股票所得的利潤才需被徵稅。如果該股東以100美元賣掉原先以60美元買入的股票,那麼利得為40美元。資本利得稅為40美元×0.28=11.20美元。注意,股利和資本利得適用的稅率在近期都有所降低,但這並不會改變回購能節稅的事實。

來看看近期的回購活動的一些例子。2017年1月,蘋果宣佈上一季度回購了110億美元的自身股票。通用汽車也宣佈,將在2015年開始的90億美元回購計劃外再增加一筆50億美元。同樣在2017年1月,輝瑞和瑞士製藥公司諾華都宣佈回購50億美元的股票。

IBM以其激進的股票回購政策聞名。2016年的頭9個月,它回購了價值26億美元的股票。自2003年至2016年年底,該公司已花費的回購金額約為1 388億美元。事實上,從2003年年初到2016年年底,公司對外發行的股數從17.2億股銳減至9.51億股。

一個需要注意的事情是,並不是所有宣佈的股票回購計劃都會被完成。根據一項覆蓋期間為2004~2007年的研究顯示,只有大概81%的回購被完成了。[1]

17.6.3 股票回購和EPS

你可能在流行的財經報道中讀到過,股票回購是有利的,因為每股盈餘增加了。就像我們之前討論過的那樣,這的確有可能發生。原因很簡單,股票回購減少了發行在外的股數,但是對於總盈餘沒有影響。結果每股收益就會增加。

然而這些財經報道可能過分強調了回購協議中的每股收益數據。在前面的例子中我們可以看到,其實股票價值不受每股收益的影響。事實上,在比較現金股利和股票回購後我們可以發現它們的市盈率是完全一樣的。

概念問題

17.6a 為什麼股票回購比額外現金股利更理想?

17.6b 股票回購對於公司的每股收益有什麼影響?對市盈率呢?

[1] 見A. A. Bonaimé, “Mandatory Disclosure and Firm Behavior: Evidence from Share Repurchases,” The Accounting Review 90 (2015).