e1 Stephen Ross 公司理財 v12A

17.2 股利政策有影響嗎

要決定股利政策是否起作用,首先必須定義我們所指的股利政策(dividend policy)。假設其他條件保持不變,股利當然起作用。股利是用現金派發的,而現金是每個人都喜歡的東西。我們此處要討論的問題是,公司應該現在把現金派發出去,還是應該拿去投資,以後再派發。這樣,股利政策就是股利派發的時間安排。特別是,公司應該派發目前盈餘的一大部分還是一小部分(甚至是0)?這就是股利政策問題。

17.2.1 股利政策無關性的一個說明

一個強有力的論點是:股利政策是不起作用的。我們採用Wharton公司的簡單例子來說明這一點。Wharton公司是一家已經存在10年的全權益公司。現任財務經理計劃在兩年後解散公司,包括清算所得在內,公司在未來2年能產生的現金流量是每年10 000美元。

1.現行政策:設定與現金流量相等的股利

目前,每個派發日的股利被設定為與現金流量相等的10 000美元。因公司有100股流通在外,因此每股股利是100美元。在第6章,我們說明了股票價值等於未來股利的貼現值。假設必要報酬率為10%,每股股票的當前價值P0就是

因此整個公司的價值為100×173.55美元=17 355美元。

Wharton公司董事會的幾名成員對現行的股利政策表示不滿,並要求你分析一個替代的政策。

2.替代政策:初始股利大於現金流量

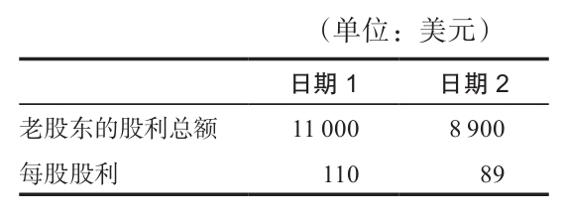

另一個可能的政策是公司在第1個派發日(日期1)派發每股110美元的股利,因此,這時候總股利是11 000美元。因為現金流量只有10 000美元,因此額外的1 000美元必須以某種方式籌集。其中一種方法就是在日期1發行價值1 000美元的債券或股票。假設發行的是股票,新股東將希望在日期2有足夠的現金流量,以使得他們在日期1的投資可以賺取10%的必要報酬率。[1]

在這個新股利政策下,公司的價值是多少?新股東投資了1 000美元,他們要求10%的報酬率,因此,在日期2他們將要求1 000×1.10=1 100美元的現金流量,只給老股東留下了8 900美元。老股東的股利如下表所示。

因此每股股利的現值是

這和前一種情況的價值相同。

股票的價值並沒有受股利政策變動的影響,即使我們必須發售新股票來為股利籌資。實際上,不管公司選擇何種股利派發的形式,本例中的股票價值將永遠相同。換言之,對Wharton公司而言,股利政策並沒有帶來影響。原因很簡單:在某一時點所增加的任何股利,正好被其他時點減少的股利抵消,因此一旦我們考慮時間價值,淨效果將會是零。

17.2.2 自制股利

對於為什麼在我們的例子中股利政策不起作用,還有一個替代的、可能是更直觀更有趣的解釋。假設個人投資者X偏好在日期1和日期2都收到每股100美元的股利。那麼當公司通知她,管理層已經採取替代股利政策(兩個日期的股利分別為110美元和89美元)時,她會不會很失望呢?並不一定如此,因為她可以很容易地將在日期1收到的額外10美元的股利,通過再購買一些Wharton公司的股票,進行再投資。在10%的報酬率下,這項投資將在日期2增值到11美元。這樣,X就可以收到她所希望的淨現金流量:日期1是110-10=100美元,日期2是89+11=100美元。

相反,假設投資者Z偏好在日期1和日期2分別有110美元和89美元的現金流量,卻發現管理層將在日期1和日期2各派發100美元的股利。這個投資者可以簡單地在日期1賣掉價值10美元的股票,使他在日期1的總現金增加到110美元。因為投資回報率為10%,投資者Z在日期2放棄了11美元(=10×1.10),剩下了100-11=89美元。

這兩個投資者都能夠通過買入或賣出他們的股票,把公司股利政策轉換成不同的政策。結果是投資者可以自己構建自制股利政策(homemade dividend policy)。這意味著不滿意的股東可以將公司的股利政策根據他們的需要進行改變。因此,公司所選擇的任何一種股利政策,都沒有特別的好處。

許多公司實際上通過提供自動股利再投資計劃(automatic dividend reinvestment plans,ADRs或DRIP),幫助它們的股東構建自制股利政策。例如麥當勞、沃爾瑪和寶潔等上千家公司,都已經建立了這種計劃,因此它們相當普遍。顧名思義,通過這種計劃,股東可以選擇把他們的現金股利中的一部分或者全部自動再投資到股票中。在某些情況下,股東確實得到了購買股票的折扣,從而使得這種計劃非常具有吸引力。

17.2.3 測試

我們到目前為止的討論,可以通過對下列是非測試題的思考來概括。

(1)判斷正誤:股利是不相關的。

(2)判斷正誤:股利政策是不相關的。

第1個問題的答案當然是錯誤的,理由來源於常識。顯然,如果所有其他時點的股利都維持不變,那麼投資者在任何一個單一時點上都偏好高的股利。為了更仔細地考慮第1個問題,假設在某一給定時點的每股股利上升了,而其他任何時點的每股股利保持不變,股票價格將會上升。原因是,在這種情況下,未來股利的現值必定會增加。這種情形之所以發生可能是因為管理決策提高了生產力、增加了稅額節省、加強了產品營銷或者其他提高現金流的情況。

第2個問題的答案是正確的,至少就我們之前考察過的簡單例子而言是正確的。股利政策本身並不能在其他時點的股利保持不變的前提下增加某一時點的股利。股利政策實際上僅僅是一個時點的股利和另一個時點的股利之間的權衡。一旦我們考慮時間價值,股利流量的現值就不會變。因此,在這個簡單的世界裡,股利政策並不起作用,因為無論管理者選擇增加還是減少當前的股利,都不影響公司當前的價值。然而,我們忽略了一些可能改變我們想法的真實世界裡的因素,我們將在接下來的部分討論其中的一些。

概念問題

17.2a 投資者如何構建自制股利?

17.2b 股利是不相關的嗎?

[1] 發行債券也會產生同樣的結果,但是不太容易把觀點表達出來。