e1 Stephen Ross 公司理財 v12A

16.9 觀察到的資本結構

沒有哪兩家公司有相同的資本結構。但是,當我們觀察實際資本結構時,我們能夠發現其中的一些規律。接下來我們將討論其中一部分。

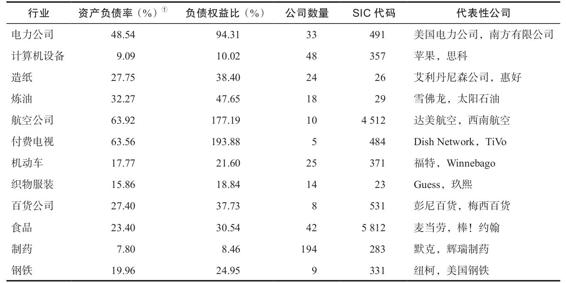

關於資本結構,我們所觀察到的最令人驚奇的是,尤其是在美國,大部分公司的負債權益比都很低,事實上,大多數公司使用的債務融資遠遠少於權益融資。為了說明這一點,表16-7列出了按SIC代碼列示的資產負債率和負債權益比率中位數(我們在第3章中討論了這些行業代碼)。

在表16-7中,最引人注目的是各行業之間的巨大差異,從基本上沒有債務的製藥和計算機設備公司,到債務相對較多的航空和付費電視公司。請注意,後兩個行業是唯一的債務比股權多的行業,而大多數其他行業對股權的依賴程度遠遠高於債務,儘管這些行業的許多公司繳納了大量稅款,但情況確實如此。表16-7表明,一般來說,公司不發行債務直到避稅手段完全用盡為止,我們的結論是,公司可以使用的債務數額必須有限制。

表16-7 美國各行業的資本結構

①債務是優先股和長期債務的賬面價值,包括一年內到期的金額。股票是已發行股票的市場價值。資本總額是債務和權益的總和。這裡顯示的是行業中位數。

資料來源:Ibbotson Cost of Capital Yearbook.Chicago:Morningstar,2010.

概念問題

16.9a 美國企業真的很依賴債務融資嗎?

16.9b 關於資本結構,我們觀察到哪些規律?

由於不同行業的經營特徵不同,如EBIT波動性、資產類型等,這些特徵與資本結構之間似乎存在一定的聯繫。我們的討論涉及節稅、財務困境成本和潛在的融資順序,這無疑提供了部分原因;但迄今為止,還沒有完全令人滿意的理論來解釋資本結構中的這些規律。