e1 Stephen Ross 公司理財 v12A

16.7 重談餅圖

把像稅負和財務困境成本這樣的真實世界因素考慮進來之後,公司可能存在一個最優資本結構,儘管知道這一點是令人高興的,然而,看到美好的原始MM理論(無稅的情形)破裂了,實在令人不安。

MM理論的批評者常說,一旦加入真實世界的問題,MM理論就不成立了。因而MM理論只是一個不能太多地反映我們所生存的真實世界的理論。事實上,他們主張,無關緊要的是MM理論,而不是資本結構。然而,就像我們接下來所討論的那樣,這個觀點表達的是對MM理論真正價值的盲目批評。

16.7.1 拓展的餅圖模型

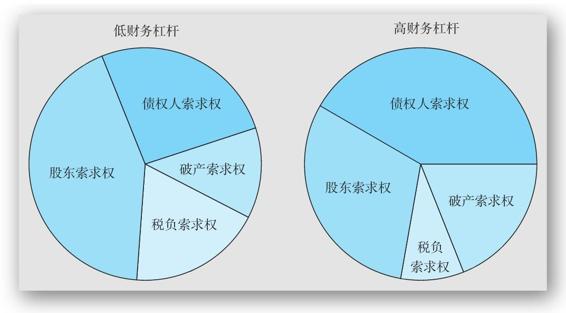

為了說明原始MM理論的價值,我們很簡略地考慮了前面所引進的餅圖模型的擴展版本。在擴展餅圖模型中,稅負僅僅代表對公司現金流量的另一個索取權。因為隨著槓桿的加劇,稅負反而出現減少,政府對公司現金流索求權(G)的價值就隨著財務槓桿的加大而減少了。

破產成本是對現金流量的另一個索求。它們出現在公司接近破產,不得不調整它們的行為來避開這種事件的時候。而當破產事件真的發生時,破產成本變得很大。因此,這個現金流索求權(B)會隨負債權益比的增加而增加。

擴展餅圖模型的含義就是:所有這些索求只可以從一個途徑得到支付,即公司的現金流量(CF)。如果以等式表達,則可以寫成

CF=給股東的支付+給債權人的支付+給政府的支付+給破產律師和法庭的支付+給其他現金流索求權的支付

擴展餅圖模型如圖16-9所示。請注意,我們為其他群體多加了部分。而且隨著債務融資的增加,每部分的相對份額也在變化。

圖16-9 擴展餅圖模型

注:在擴展餅圖模型中,對公司現金流的所有索求權的總價值不受資本結構的影響,但是每一份索求權的相對價值會隨著債務融資的增加而發生改變。

對於剛剛列示的清單,我們還沒有羅列出對公司現金流的所有潛在索求權。舉一個少見的例子,本書的許多讀者都對通用汽車(GM)公司的現金流量有經濟索求權。畢竟,如果你在一次事故中受傷,你將控訴GM,無論輸還是贏,GM在處理這件事情時都要花費一定的現金流。對於GM或者任何公司,都必須有小部分餅圖代表潛在的法律訴訟。這就是MM理論的精髓:公司的價值取決於公司的總體現金流。資本結構僅僅在不改變總體的前提下將現金流分割成很多部分。現在我們意識到,股東和債權人或許不是唯一可以對公司進行索求的人。

16.7.2 流通索求權與非流通索求權

在擴展餅圖模型中,股東和債權人的索求權與政府和訴訟當事人的索求權之間有一個很重要的區別。前一類索求權是流通索求權(marketed claims),而後一類索求權是非流通索求權(nonmarketed claims)。最重要的區別在於流通索求權可以在資本市場買賣,而非流通索求權不可以。

當我們談到公司的價值時,一般指的是流通索求權的價值VM,而沒有包括非流通索求權的價值VN。如果我們採用VT來代表所有對公司現金流量索求權的總價值,那麼

VT=E+D+G+B+……=VM+VN

擴展模型的精髓就是對公司現金流的所有索求權的總價值VT不會被資本結構改變。但是,流通索求權VM可能受到資本結構改變的影響。

基於餅圖理論,任何VM的增加都意味著VN的減少。因此,最優資本結構就是使得流通索求權最大,也就是使得像稅負和破產成本等非流通索求權的價值最小的那個。

概念問題

16.7a 公司現金流的索求權有哪些?

16.7b 流通索求權和非流通索求權的區別在哪裡?

16.7c 擴展餅圖模型是如何講述公司現金流的所有索求權的總價值的?