e1 Stephen Ross 公司理財 v12A

16.4 考慮公司稅的MM第一定理和MM第二定理

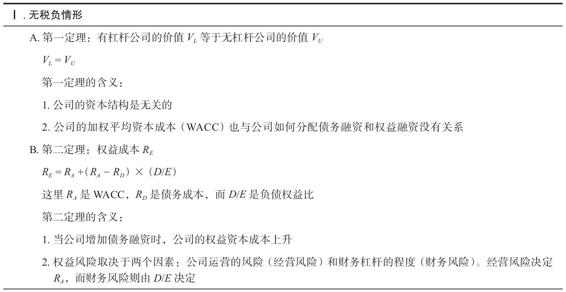

債務有兩個顯著不同的特徵,我們還沒有適時地把它們考慮進來。第一,就如我們在很多地方提到的那樣,債務的利息支付是可以稅前扣除的。這對公司有利,也會是債務融資的附加好處。第二,若無法償還債務,將導致公司破產。這對公司是不利的,也是債務融資的附加成本。因為我們還沒有明確考慮過負債的這兩個特點,我們意識到也許我們會得到一個和以前不一樣的關於資本結構的答案。因此,我們在這一部分考慮稅負,在下一部分考慮破產。

我們在這裡的討論是假設所有支付的利息都可以稅前扣除。然而,在現實中,2017年的《減稅與就業法案》對可扣除的利息金額進行了限制。具體來說,2018~2021年,淨利息的稅前扣除最多不超過EBITDA的30%。2021年以後,它將降至EBIT的30%。淨利息是指支付的利息減去獲得的利息(如果有的話)。此外,由於一些調整,這些限制比率並非都基於EBITDA和EBIT,但在大多數情況下,並沒有顯著不同。重要的是,在某一年不能完全扣除的利息都可以結轉下年,以後再扣除。因此,利息的稅收可抵扣性並沒有喪失,只是進行了延期。

首先我們來看看當我們考慮稅負的影響時,MM第一定理和MM第二定理會有什麼變化。假設有兩家公司:公司U(無槓桿)和公司L(有槓桿)。這兩家公司的資產負債表左邊是一樣的,所以它們的資產和經營都是一樣的。

我們假設兩家公司的EBIT都是無限期的每年1 000美元。兩家公司的區別在於公司L發行了價值1 000美元的永續債務,每年支付8%的利息。因此每年的利息為0.08×1 000美元=80美元,直到永遠。同樣,我們假設公司稅率為21%。

對於兩家公司U和L,我們計算如下

16.4.1 利息稅盾

為了簡化,我們假設折舊為0。我們還簡單地假設資本性支出也為0,且NWC沒有變化。在這樣的前提下,資產所創造的現金流量直接等於EBIT減去稅收。因此,對於公司U和公司L我們可以得到:

我們立刻可以看到資本結構有所作用,因為來自公司U和公司L的現金流量不同,即使兩者的資產是一樣的。

為了弄清楚發生了什麼,我們可以計算出流向股東和債權人的現金流量:

我們可以看到公司L的現金流量要多16.80美元。這是因為L的稅費(現金流出)要少16.80美元。因為利息是可以稅前扣除的,所以可以產生稅費的節省,它等於利息支出(80美元)乘以公司稅率(21%):80美元×0.21=16.80美元。我們把這部分稅費節省稱為利息稅盾(interest tax shield)。

16.4.2 稅和MM第一定理

因為債務是永續的,所以每年都會產生16.80美元稅盾。L公司的稅後現金流就是U公司賺得的790美元加上16.80美元的稅盾。因為L公司的現金流量總是多16.80美元,所以公司L價值高於公司U,差額就是16.80美元的永續年金的價值。

因為稅盾是通過利息支付產生的,所以它和債務有著相同的風險,因此8%(債務成本)是最合適的貼現率。因此利息稅盾的價值為

PV=16.80/0.08=(0.21×1 000×0.08)/0.08=0.21×1 000=210(美元)

就如我們的案例所描述的那樣,利息稅盾的現值可以寫成

利息稅盾現值=(TC×D×RD)/RD=TC×D (16-2)

現在我們得出另一個非常著名的結果,考慮公司稅負的MM第一定理。我們看到公司L的價值VL,超過公司U的價值VU,超過部分為利息稅盾的現值,TC×D。因此考慮稅負的MM第一定理可以表述為

VL=VU+TC×D (16-3)

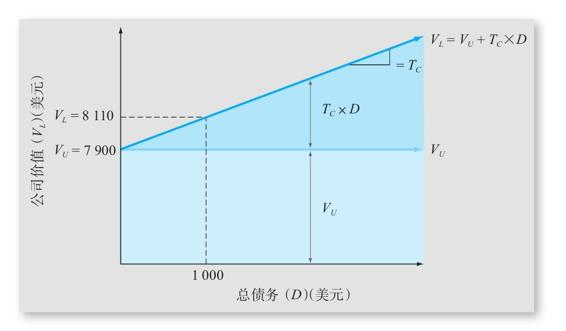

在這種情況下,舉債的效果如圖16-4所示。我們已經標出槓桿公司的價值VL,和對應的債務D。考慮稅負的MM第一定理暗示兩者之間的關係可以由一條斜率為TC,截距為VU的直線所表示。

在圖16-4中,我們也畫出一條代表公司U的價值VU的水平線。如圖所示,兩條線的距離為TC×D,即利息稅盾的現值。

圖16-4 考慮稅負的MM第一定理

注:由於利息稅盾的存在,當總債務數量增加時,公司的價值增加。這就是考慮稅負的MM第一定理的基礎。

假設公司U的資本成本是10%。我們可以將其稱為無槓桿資本成本(unlevered cost of capital),用符號RU來代替它。我們將RU看成完全沒有債務的公司的資本成本。公司U的現金流量是每年790美元直到永久,並且,因為公司U沒有債務,合適的貼現率為RU=10%。那麼無槓桿公司的價值VU為

VU=[EBIT×(1-TC)]/RU=790/0.10=7 900(美元)

有槓桿公司的價值VL為

VL=VU+TC×D=7 900+0.21×1 000=8 110(美元)

就如圖16-4所示,每增加1美元的債務,公司價值就增加0.21美元。換句話說,債務的每1美元的現值為0.21美元。在這種情況下,很難理解為什麼會有公司不舉債來使得價值最大化。

這部分的分析表明,一旦我們考慮稅,資本結構確實會有影響。但是,這樣我們立刻會得出很不合邏輯的結論:最優資本結構為100%債務。

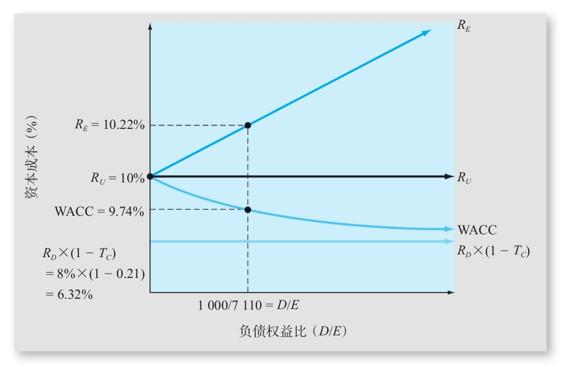

16.4.3 稅、WACC和MM第二定理

通過考察加權平均資本成本我們也可以得出最優資本結構是100%債務的結論。從第14章中,我們知道,一旦我們考慮稅,則WACC為

WACC=(E/V)×RE+(D/V)×RD×(1-TC)

為了計算WACC,我們需要知道權益成本。考慮稅負的MM第二定理說明權益成本為

RE=RU+(RU-RD)×(D/E)×(1-TC) (16-4)

為了說明,回憶一下,我們之前說過公司L的價值為8 110美元。因為債務是1 000美元,則權益應該是8 110-1 000=7 110美元。對於公司L,權益成本為

RE=0.10+(0.10-0.08)×(1 000/7 110)×(1-0.21)=0.102 2,或10.22%

那麼加權平均資本成本為

WACC=(7 110/8 110)×10.22%+(1 000/8 110)×8%×(1-0.21)=0.097 4,或9.74%

沒有債務時,WACC超過10%;有債務時,WACC為9.74%。因此債務對公司比較有利。

16.4.4 結論

圖16-5總結了我們所有有關權益成本、債務稅後成本和加權平均資本成本之間的關係的討論。為了參考,我們把無槓桿資本成本RU也包含進來了。在圖16-5中,橫軸是負債權益比。注意到當負債權益比增加時WACC將下降。這再次表明,公司運用越多的債務,WACC越小。表16-6總結了我們有關MM定理分析的關鍵結果,以備將來參考。

圖16-5 權益成本和WACC:考慮稅負的MM第二定理

注:考慮稅負的MM第一定理暗示當公司越來越依賴債務融資時,公司的WACC將越來越減少

考慮稅負的MM第一定理暗示當公司越來越依賴債務融資時,公司的權益成本RE會增大

RE=RU+(RU-RD)×(D/E)×(1-TC)

表16-6 MM定理的總結

【例16-4】權益成本和公司價值

這是一個很有代表性的案例,它闡釋了到目前為止我們討論過的大部分觀點。假設Format公司的信息如下:

EBIT=126.58美元

TC=0.21

D=500美元

RU=0.20

債務的資本成本為10%,那麼Format的權益價值是多少?Format的權益資本成本是多少?WACC呢?

這個問題比它看起來的要簡單。記住所有的現金流都是永久性的。沒有債務的公司價值VU是

VU=(EBIT-稅)/RU=[EBIT×(1-TC)]/RU=100/0.20=500(美元)

根據考慮稅負的MM第一定理我們知道有債務的公司價值為

VL=VU+TC×D=500+0.21×500=605(美元)

因為公司總價值為605美元,而債務價值為500美元,所以權益價值105美元

E=VL-D=605-500=105(美元)

基於考慮稅負的MM第二定理,權益成本為

RE=RU+(RU-RD)×(D/E)×(1-TC)

=0.20+(0.20-0.10)×(500/105)×(1-0.21)

=0.576 2,或57.62%

最後,WACC為

WACC=(105/605)×0.576 2+(500/605)×0.10×(1-0.21)=0.165 3,或16.53%

注意到這比無債務公司的資本成本(RU=20%)要低得多,所以債務融資是真的對公司有利。

概念問題

16.4a 一旦我們考慮稅的影響,無槓桿公司的價值和有槓桿公司的價值之間的關係如何?

16.4b 如果我們只考慮稅的影響,那麼最優資本結構是什麼?