e1 Stephen Ross 公司理財 v12A

思考和練習題

基礎問題

1.計算權益成本 Drogon公司剛剛為它的普通股發放了每股2.80美元的股利。公司希望使其股利以4.5%的增長速度無限增長。如果股票每股售價為58美元,那麼公司的權益成本是多少?

2.計算權益成本 Rhaegel公司的普通股的貝塔值為1.07。如果無風險報酬率為3.5%,市場期望報酬率為10%,那麼公司的權益資本成本是多少?

3.計算權益成本 Daenerys實業公司的股票貝塔值為1.05,市場風險溢價為7%,國庫券的當前收益率為3.4%。公司最近一期股利分配為每股2.35美元,股利預期以4.1%的增長率無限期增長。如果股票售價為每股43美元,那麼你對公司資本成本的最準確估計是多少?

4.估計DCF模型的增長率 假設Stark公司剛剛給普通股發放每股2.51美元的股利。過去4年的股利分別為2.01美元、2.17美元、2.25美元、2.36美元,如果股票目前售價為43美元,假定使用算術平均增長率計算股利增長,那麼公司的權益資本成本大概是多少?如果是使用幾何平均增長率呢?

5.計算優先股的成本 Holdup銀行的優先股發放固定股利4.25美元,售價為每股93美元。那麼該銀行的優先股成本是多少?

6.計算債務成本 Viserion公司正在嘗試確定它的債務成本。公司對外發行23年期的債券,市價為面值的103%。每半年付息,年利率為6%。那麼這個公司的稅前債務成本是多少?如果稅率是21%,那麼稅後債務成本是多少?

7.計算債務成本 Jiminy's Cricket農場3年前發行了一隻30年期,利率為6%,每半年付息的債券。這隻債券目前的市價為面值的93%,公司的稅率是22%。

a.稅前債務成本是多少?

b.稅後債務成本是多少?

c.稅前債務成本和稅後債務成本,哪個更相關?為什麼?

8.計算債務成本 在問題7的基礎上,假設公司發行的債務的賬面價值為9 500萬美元。同時,公司發行的第2只債券面市,為無息債券,還有8年到期;這次發行的賬面價值為4 000萬美元,債券市價為賬面價值的67%。那麼公司總的債務的賬面價值是多少?總的市價呢?現在的稅後債務成本為多少呢?

9.計算WACC Targaryen公司的目標資本結構為普通股佔比70%,優先股佔比5%,債務佔比25%。其中權益資本成本為10%,優先股成本為5%,稅前債務成本為6%。公司相關稅率為23%。

a.那麼Targaryen公司的WACC是多少?

b.公司總裁已經告知你Mullineaux的資本結構。他想知道既然優先股成本低於債務成本,為什麼公司不使用更多的優先股。那麼你會怎麼和總裁講呢?

10.稅和WACC Lannister製造公司的目標負債權益比為0.55。它的權益資本成本為11%,債務成本為6%。如果稅率為21%,那麼公司的WACC是多少?

11.計算目標資本結構 Fama's Llamas公司加權平均成本是7.9%。公司的權益成本是11%,稅前債務成本是5.8%,稅率是25%。那麼公司的目標負債權益比是多少?

12.賬面價值vs.市場價值 Dinklage有限公司共對外發行700萬股普通股。當前市價是68美元,賬面價值為每股8美元。公司還發行了兩隻債券。第1只債券面值為7 000萬美元,利率為6%,市價為面值的97%。第2只債券面值為4 000萬美元,利率為6.5%,市價為面值的108%。兩隻債券的期限分別為21年和6年。

a.基於賬面價值,公司的資本結構權重是多少?

b.基於市場價值,公司的資本結構權重是多少?

c.賬面價值和市場價值,哪個更相關?為什麼?

13.計算WACC 在問題12中,假設最近一期股利為3.25美元且股利增長率為5%。假設公司債務成本是發行在外的兩隻債券成本的加權平均值。兩隻債券均為每半年支付利息。稅率為21%,那麼公司的WACC是多少?

14.計算WACC Starset有限公司的目標負債權益比為0.85。它的WACC是9.1%,稅率為23%。

a.如果公司的權益成本是14%,那麼債務的稅前成本是多少?

b.相反,如果你知道稅後債務成本是6.5%,那麼權益成本是多少?

15.計算WACC 已知以下信息,計算Watson Po-wer公司的WACC。假設公司的稅率為21%。

債務 有15 000份利率為5.8%,面值1 000美元,25年期的債券發行在外,市價為面值的108%;債券每半年付息。

普通股 有575 000份普通股發行在外,每股市價64美元;貝塔值為1.09。

優先股 有35 000份股利為2.8%的優先股發行在外,目前市價為每股65美元。

市場 市場風險溢價率為7%,無風險利率為3.2%。

16.計算WACC Titan Mining有限公司共發行750萬股普通股,250 000股股利為4.2%的優先股,和140 000份利率為5.1%的半年期債券,每份面值為1 000美元。普通股目前市價為每股51美元,貝塔值為1.15。優先股當前市價為每股103美元,債券為15年期,市價是面值的107%。市場風險溢價為7.5%,國庫券收益率為2.4%,而Titan Mining有限公司的稅率為22%。

a.公司的市場價值資本結構是多少?

b.如果公司正在評估一項和公司典型項目同等風險的新投資項目,那麼公司應該使用什麼利率來貼現現金流?

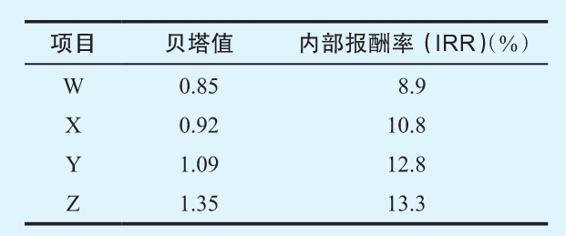

17.SML和WACC 一個完全權益公司正在考慮以下項目:

國庫券的利率為4%,市場期望報酬率為11%。

a.哪些項目的期望報酬率高於公司的資本成本11%?

b.哪些項目將會被接受?

c.如果公司使用全公司的資本成本作為貼現率,哪些項目將會被錯誤地拒絕或者錯誤地接受?

18.計算髮行成本 假設你的公司需要2 400萬美元來建造一條新的裝備生產線。你們的目標負債權益比是0.75,新股發行成本是7%,但是債務的發行成本僅為3%。你的老闆已經決定通過借款來募集資金,因為債務的發行成本較低且所募集資金相對規模較小。

a.你認為通過舉債獲得整筆金額背後的理由是什麼?

b.假如所有的權益股份都是從外部募集,那麼公司的加權平均發行成本是多少?

c.在考慮發行成本之後,新的生產線真正的建造成本是多少?在這個案例中,如果所有的資金都是通過債務募集的,會有影響嗎?

19.計算髮行成本 Cully公司需要募集8 000萬美元來開展新項目,公司將會通過銷售債券來募集資金。在可預見的將來,公司不會產生任何的內部權益資本。公司的目標資本結構是保持70%的普通股、5%的優先股以及25%的債務。新普通股的發行成本是7%,優先股為4%,債務為2%。那麼在評估新項目時,公司應該使用的真正的初始成本數據是多少?

中級問題

20.WACC和NPV Sommer公司正在考慮一項新項目,它將在第1年年末為公司節省230萬美元的稅後現金流,並且這個節省額在之後每年以2%的速度無限增長。公司的目標資本負債權益比為0.60,權益成本為10%,債務的稅後成本是4.6%。這個成本節約計劃比公司一般項目的風險要高一些;管理層運用主觀法,認為這類風險項目的資本成本是在一般項目的資本成本基礎之上增加3%。在怎樣的情形下,公司應該承接這個項目?

21.發行成本 Being Human有限公司最近為電視節目發行證券募集資金。項目成本為3 500萬美元,公司支付了2 200 000美元的發行成本。另外,股票發行成本為募集資金的7%,而債務為3%。如果公司是按照它的目標資本結構來發行新的證券,那麼該公司的目標負債權益比是多少?

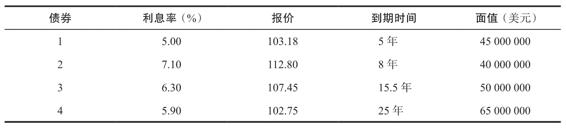

22.計算債務成本 Ying進口公司已經對外發行過幾只債券,每隻都是每半年支付利息。債券如下表列示。如果公司的稅率是22%,那麼Ying的稅後債務成本是多少?

23.計算權益成本 Berta實業股票的貝塔值為1.08。公司剛剛支付股利每股0.65美元,且股利預期保持4%的增速。市場期望報酬率是10.5%,而且國庫券收益率為3.4%。Berta實業股票的當前股價為72美元。

a.運用DCF模型計算權益成本。

b.運用SML模型計算權益成本。

c.你為什麼認為方法a和方法b的估計值會有這麼大的差異?

24.調整後的資產現金流 Pearl Corp.預計明年的息稅前利潤為180萬美元。折舊、淨營運資本增加和資本支出預計分別為155 000美元、75 000美元和115 000美元,且在未來4年預計都將以每年18%的速度增長。該公司目前負債950萬美元,已發行股票75萬股。第5年後,經調整的資產現金流預計將無限期增長3%。該公司的WACC為8.5%,稅率為21%。這家公司的股票價格是多少?

25.調整後的資產現金流 在上一題中,我們如果不是以一個固定的增長率來調整資產現金流量,而是用市銷率來計算公司的終值。您認為第5年的銷售額將為1 690萬美元,合適的市銷率是2.9。你對當前股價的新估計是多少?

挑戰性問題

26.調整後的資產現金流 你已經看到了Reigle Homes公司當前的財務報表。該公司今年的EBIT為315萬美元。折舊、淨營運資本增加和資本支出分別為26.5萬美元、10.5萬美元和49.5萬美元。預計未來5年,EBIT將以每年15%的速度增長,折舊和資本支出將以每年20%的速度增長,NWC將以每年10%的速度增長。該公司負債1 950萬美元,已發行股票40萬股。第5年後,經調整的資產現金流預計將無限期增長3.5%。該公司的WACC為9.25%,稅率為22%。這家公司股票的每股價格是多少?

27.調整後的資產現金流 在上一個問題中,假設你認為5年後的銷售額將是2 920萬美元,而市銷率將是2.45。現在的股價是多少?

28.發行成本和NPV PC公司製造時間序列攝影設備。它當前的負債權益比是0.60。它正在考慮建造一條新的價值6 500萬美元的製造設備。這項新的計劃預期將會產生永久性的每年稅後940萬美元的現金流。公司所有的權益資本都是從外部募集。現在有3種融資選擇。

(1)發行新的普通股 新股的發行成本為募集資金的8%,必要報酬率是14%。

(2)發行20年期的債券 債券的發行成本為收到資金的4%,如果公司以8%的年票面利率銷售,市價則與面值相等。

(3)增加應收賬款融資 因為這項融資是公司日常經營的一部分,所以沒有發行成本,因此公司將它的成本視為同公司總體WACC一樣。管理層的目標應收賬款與長期債務的比率是0.15(假設應收賬款的稅前成本和稅後成本沒有差異)。那麼新計劃的NPV是多少?假設PC公司的稅率是21%。

29.發行成本 Lucas公司的負債權益比為0.65。它正在考慮一項新的計劃,將會花費5 100萬美元。當公司發行新股,將產生7%的發行費。而新債務的發行費為2.7%。如果公司全部從外部募集權益資本,那麼這個計劃的初始成本是多少?如果使用留存利潤來作為所需資本的60%呢?如果所有的權益投資都使用留存利潤呢?

30.項目評估 這是一個綜合的項目評估問題,將會包括本章和之前章節你所學到的內容。假設你是Defense電力公司(DEI)的財務顧問,它是一家大型、上市交易公司,在雷達探測系統(RDSs)領域佔有市場領先份額。這家公司正在著手海外製造計劃來建造一條新的RDSs生產線。這將是一個5年期的計劃。公司在3年前花費270萬美元購買一塊土地計劃用來建造化學物質的廢棄場,但是後來公司改變計劃,建造了一套另外的系統來處理化學物質。這塊土地上週被估價為380萬美元。5年後,這塊土地的稅後價值將為410萬美元,但是公司希望為將來的項目而保留這塊土地。公司想在這塊土地上建造它的新的製造工廠。工廠和設備建造將需要花費3 400萬美元。以下是DEI證券的市場數據。

債務 195 000份利率為6.2%的25年期債券發行在外,市價為面值的106%;債券每份面值為1 000美元,利息每半年支付。

普通股 8 100 000股普通股發行在外,每股市價為63美元;貝塔值為1.1。

優先股 450 000份4.25%的優先股發行在外,每股市價為83美元。

市場 7%的市場風險溢價率;3.1%的無風險報酬率。

DEI邀請G.M.Wharton作為它的主承銷商。Wharton收取7%的新股發行收入,5%的優先股發行收入和3%的新債務發行收入作為手續費。Wharton在收取這些費用時,已經涵蓋了所有直接和間接的發行費用(包括它的利潤)。Wharton建議DEI通過發行新股來募集建造工廠所需要的資金。DEI的稅率為25%。這個項目需要1 500 000美元的初始淨營運資本。假設Wharton全部從外部募集所有的權益資本。

a.考慮所有的情況,計算項目初始時點(0時點)的現金流。

b.新的RDS項目比DEI公司的一般項目風險更大,主要是因為項目地點位於海外。管理層已經告訴你增加2%的調整因素來考慮這些增加的風險。計算在評估DEI項目時最合適的貼現率。

c.製造工廠的折舊期限為8年,且DEI採用直線法折舊。在項目末期(也就是第5年年末),工廠和設備可以報廢處理,並獲得處理的490萬美元。那麼這些工廠和設備的稅後殘值是多少?

d.這家公司每年承擔6 900 000美元的固定成本。計劃每年製造12 100個RDS系統,每個售價11 450美元;每個的變動成本是9 500美元,那麼這個項目每年的營運現金流(OCF)是多少?

e.DEI的財務經理非常感興趣DEI投資對預期報告的財務報表的利潤的影響。那麼你將告訴她需要銷售多少RDS才能達到這個項目的盈虧平衡點?

f.最後,DEI的總裁希望你把所有的計算、假設和其他信息都呈現在交給財務總監的報告裡;他想知道的是RDS項目的內部報酬率和淨現值,那麼你將會怎麼報告?

31.調整後的資產現金流 假設你看到的公司沒有資本支出的變化,沒有淨營運資本的變化,也沒有折舊。由於公司沒有增加資產,EBIT是不變的。公司的價值是什麼?