e1 Stephen Ross 公司理財 v12A

14.5 部門和項目資本成本

就如我們所看到的那樣,將WACC作為未來現金流量的貼現率的這種做法只適合當擬進行的項目和公司當前活動相似時。這個條件並不像聽起來那麼嚴格。例如,假設我們是做比薩生意的,我們考慮開家新店,那麼WACC就可以被用作貼現率。像零售商想重新開家店一樣,製造商考慮擴大業務,或者消費品公司想擴大市場,都是如此。

儘管採用WACC為基準是有用的,但顯然在某些情況下我們所考慮的現金流量的風險和公司整體風險有著顯著的區別。接下來我們討論如何解決這個問題。

14.5.1 SML和WACC

當我們要評價的項目的風險和整個公司的風險有很大不同時,運用WACC可能導致錯誤的決定。圖14-1闡述了原因。

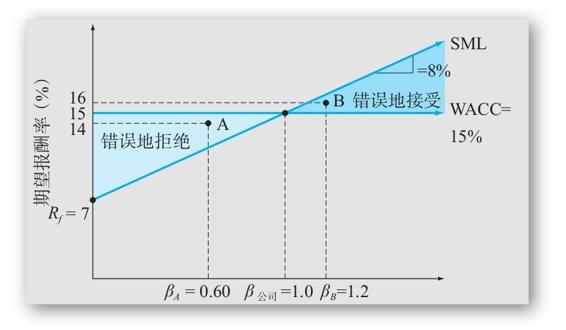

圖14-1 證券市場線(SML)和加權平均資本成本(WACC)

注:如果公司利用WACC來進行所有類型項目的接受–拒絕決策,它將傾向於錯誤地接受風險性項目以及錯誤地拒絕低風險性項目。

在圖14-1中,我們畫了一條證券市場線,對應著7%的無風險報酬率和8%的風險溢價。為了簡單化,我們假設公司資本全部來自權益,貝塔係數為1。就如我們所表明的,WACC和權益成本相同,均為15%,因為公司沒有債務。

假設公司用WACC來評價它所有的投資。這意味著任何報酬率低於15%的項目都應該被拒絕。但是,我們通過對風險和報酬的研究知道,一個理想的投資應該落在SML之上。如圖14-1所展示的,對所有類型的項目都應用WACC會導致公司錯誤地接受風險較大的項目和錯誤地拒絕相對安全的項目。

舉個例子,考慮點A。相對於公司的貝塔1.0來講,這個項目的βA=0.60。期望報酬率是14%。那麼這是一個理想的投資麼?答案是肯定的,因此它的必要報酬率只有

必要報酬率=Rf+βA×(RM-Rf)=7%+0.60×8%=11.8%

但是,如果我們用WACC作為一個取捨點,那麼這個項目就會被拒絕,因為它的報酬率低於15%。這個案例表明,用WACC作為取捨點的公司將會導致有利潤但風險低於公司整體的項目被拒絕。

考慮另一個極端,點B。這個項目βB=1.2。它能達到16%的報酬率,超過公司的資本成本。但是,這並不是一個好的項目,因為按照給定的系統風險水平,它的報酬率是不夠的。然而,如果我們用WACC來評價它,它又是可行的。所以第2個將會出現的問題是,如果我們用WACC作為一個取捨點,我們將會接受一些獲利性不夠但是風險大於公司整體的項目。結果,隨著時間累積,應用WACC來評價所有項目的公司將會越來越傾向於接受獲利性不夠的投資,而且風險會慢慢變大。

14.5.2 部門資本成本

關於WACC,同樣類型的問題將會在擁有多條生產線的公司產生。例如,假設一個公司有兩個分部:一個是受管制的電話事業部,一個是電子製造事業部。第一個分部(電話事業部)的風險比較低,而第二分部相對風險比較高。

在這種情況下,公司總體資本成本就是兩個分部不同資本成本的混合。如果這兩個分部爭奪公司資源,而公司用單一的WACC作為取捨點,哪個分部將有可能募集更多資金呢?

答案是風險更高的那個分部傾向於得到更多的回報(忽略它更大的風險),所以它將會是“贏家”。較不顯眼的部門可能有較大的潛力,但是結局只能是被忽視。美國的大公司意識到這個問題,因此許多大公司都想辦法確定單個部門的資本成本。

14.5.3 專注法

我們都看到了如果不合理地運用WACC就會導致問題。在這種情況下,我們怎樣才能確定比較合適的貼現率呢?因為我們不能觀察這些投資的回報,一般沒有直接的辦法得出貝塔值。取而代之的是,我們應該考察公司外部的與我們正在考慮的項目處於同一風險等級上的項目,然後利用這些項目的市場必要報酬率作為貼現率。換句話說,我們將通過嘗試找出一些資本市場裡的類似項目投資來確定項目的資本成本。

舉個例子,回到我們的電話分部,假設我們需要計算出一個適合這個分部的貼現率。我們能做的就是找出其他一些有公開證券交易的電話公司。我們將會發現一個典型的電話公司的貝塔係數為0.80,債券評級為AA,資本結構是權益和債務各佔50%。利用這些信息,我們可以計算出一個典型電話公司的WACC並將它作為貼現率。

另外,如果我們正在考慮涉足一個新的行業,我們也可以嘗試通過考察已經進入這個行業的公司的市場必要報酬率來確定合適的資本成本。用華爾街的話說,集中在一個行業的公司被稱作專注(pure play)。例如,如果你想通過購買股票把賭注押在原油價格上,那麼你將要找出那些專門致力於這條產品線的公司,因為它們將是受原油價格變化的影響最嚴重的。這些公司被稱為“專注於原油價格”。

我們在這裡所要做的是找出儘可能專門從事我們感興趣的那一類項目的公司。因此,這種評估一項投資必要報酬率的方法,就叫作專注法(pure play approach)。為了說明這個問題,假設麥當勞公司決定通過引入“McPhones”生產線來進入個人電腦和網絡服務業務。所涉及的風險與快餐行業有很大的不同。因此,麥當勞公司需要查找已經在個人電腦行業的公司來為新的分部計算一個資本成本。一個很好的專注候選對象就是蘋果,它在這條業務線上做得非常好。而三星也許不是一個很好的選擇,因為它最主要的關注點在別的地方,而它有很多不同的生產線。

在第3章,我們討論瞭如何識別類似公司以供比較之用。那裡我們討論的問題在這裡再次出現。最明顯的就是,我們有可能找不到任何合適的公司。在這種情況下,如何客觀地確定一個貼現率成為一個很難的問題。即便這樣,最重要的還是要意識到這樣的問題,以幫助我們減少當WACC被用來作為所有投資的取捨點而發生各種錯誤的可能性。

14.5.4 主觀法

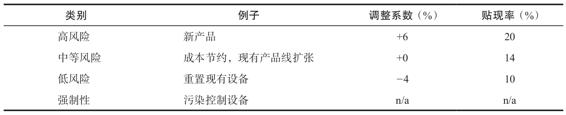

因為在為個別項目客觀確定貼現率時存在困難,企業常常採用一種方法,將總體的WACC進行主觀的調整。為了說明這個問題,假設一個公司的總體WACC為14%。所有擬進行的項目被分為四大類:

注:n/a表示不適用。

這種粗略劃分的作用是假設所有的項目要麼進入三個風險等級類別要麼進入強制性類別。在最後一種情況下,資本成本不相關是因為項目必須要執行。在主觀法下,公司的WACC可能隨著經濟狀況的改變而改變。如果這種情況發生了,不同類型項目的貼現率也會隨之發生改變。

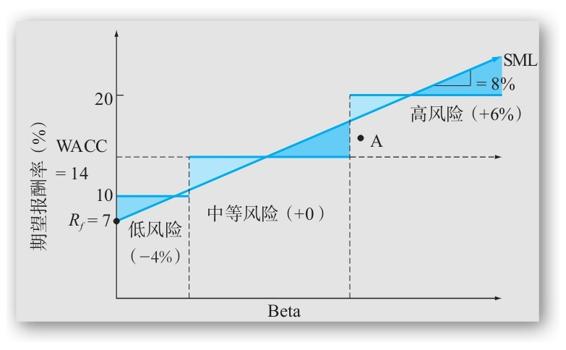

圖14-2 證券市場線(SML)和主觀法

注:在主觀法下,公司將所有的項目分成幾個風險等級。然後再將公司的WACC加上(對高風險項目)或減掉(對低風險項目)一個調整係數,來確定對項目進行評價時所採用的貼現率。這樣做所產生的錯誤決策,比僅僅採用WACC時要少一些。

在每一個風險等級中,一些項目可能比另一些項目的風險更高,而做出錯誤決定的危險仍然存在。圖14-2說明了這一點。比較圖14-1和圖14-2,我們看到相同的問題存在,但是主觀法下潛在錯誤的可能性要稍微小些。例如,如果用WACC法,點A所代表的項目將會被接受,但是如果它被劃分為高風險項目,將會被拒絕執行。這表明,有些風險調整即使是主觀的,也比沒有調整的要好。

原則上來說,單獨為每一個項目客觀地確定貼現率會更好。但是,作為一個實際問題,除了主觀調整外,不大可能做些別的了,要麼是必要信息不可得,要麼是花費的成本和努力不值得。

概念問題

14.5a 如果一個公司用WACC來評估所有擬投資的項目,很有可能會發生什麼?

14.5b 什麼是確定合適貼現率的專注法?它在什麼時候很有可能會被用到?