e1 Stephen Ross 公司理財 v12A

13.6 系統風險與貝塔係數

我們現在要提出來的問題是,什麼因素決定了風險性資產的風險溢價的大小。換句話說,為什麼有些資產的風險溢價就比其他資產的大呢?正如我們接下來要討論的,問題的答案也是基於系統風險和非系統風險之間的區別。

13.6.1 系統風險原則

到目前為止,我們已經知道一項資產的整體風險可以分成兩部分:系統風險和非系統風險。我們同樣知道非系統風險實際上可以通過分散化被化解。另外,一項資產所呈現的系統風險無法通過分散化被化解。

基於我們對資本市場歷史的研究,我們知道,一般來說,承擔風險就會有回報。然而,我們現在需要更精確地說明我們指的風險是什麼。系統風險原則(systematic risk principle)說明,承擔風險時所得到的回報的大小,僅取決於這項投資的系統風險。這個原則所依據的道理非常直觀:因為非系統風險可以不費成本地通過分散化進行消除,因此承擔這種風險沒有回報。換句話說,市場不會給那些不必要的風險以回報。

系統風險原則有一個值得一提並且非常重要的含義:

一項資產的期望報酬率僅取決於資產的系統風險。

這個原則有個很明顯的推論:無論資產的總風險有多大,在確定這項資產的期望報酬率(和風險溢價)時,只需要考慮系統風險部分。

13.6.2 計量系統風險

因為系統風險是決定資產期望報酬率的關鍵因素,因此我們需要有一些方法來計量不同投資的系統風險。我們將要採用的具體計量指標是貝塔係數(beta coefficient),我們將用希臘符號β來表示。貝塔係數(或簡稱為貝塔)告訴我們,相對於平均資產而言,特定資產的系統風險是多少。根據定義,平均資產相對於它自己的貝塔係數是1.0。因此,一項貝塔係數為0.5的資產的系統風險,是平均資產的一半;貝塔係數為2的資產的系統風險,則是平均資產的2倍。

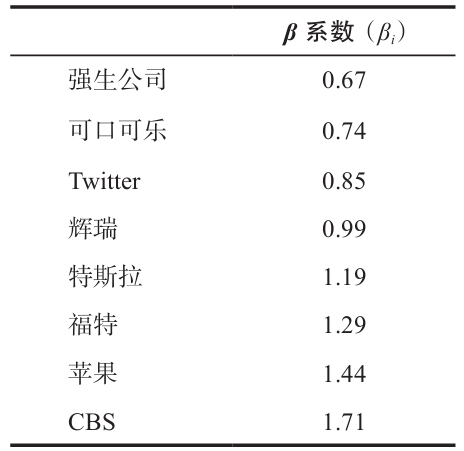

表13-8中包含了一些著名公司股票的估計貝塔係數。表中貝塔係數的範圍對於美國大型公司的股票來說,具有典型性。超出這個範圍的貝塔係數也會發生,但是不普遍。

表13-8 選定公司的β係數

我們要記住的重要事情是,一項資產的期望報酬率和風險溢價僅取決於它的系統風險。因為貝塔係數越大的資產,系統風險就越大,它們的期望報酬率也就越高。因此,從表13-8中我們看到,購買貝塔係數為0.74的可口可樂公司股票的投資者,平均而言,應該預期賺的比購買貝塔係數為1.44的蘋果公司股票的投資者少。

接下來要小心注意的是,並不是所有的貝塔係數都是用相同的方法算出來的。不同的信息提供者在估算貝塔係數時所採用的方法都不一致,有時會產生很大的差別。所以,考慮多個資料來源是個好主意。

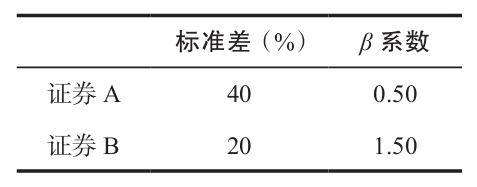

【例13-5】總風險與貝塔係數

考慮下表兩個證券的信息。哪一個的總風險更大?哪一個的系統風險更大?哪一個的非系統風險更大?哪一個有更高的風險溢價?

從本章的討論中,我們可以看出,證券A有更高的總風險,但是它的系統風險卻相對小很多。因為總風險是系統風險和非系統風險的和,因此證券A的非系統風險必定較大。最後,根據系統風險原則,儘管證券B的整體風險較小,但是它的風險溢價和期望報酬率都較高。

13.6.3 投資組合的貝塔係數

我們在前面已經看到,投資組合的風險和投資組合中資產的風險之間並不存在著一個簡單的關係。但是,可以用投資組合期望報酬率的計算方式來計算投資組合的貝塔係數。例如,回顧表13-8,假設你將一半的錢投資在蘋果公司上,而另一半的錢投資在可口可樂公司上。這個投資組合的貝塔係數是多少?因為蘋果公司的貝塔係數是1.44,可口可樂的貝塔係數是0.74,那麼投資組合的貝塔係數βP就等於

βP=0.50×β蘋果公司+0.50×β可口可樂

=0.50×1.44+0.50×0.74

=1.09

一般來說,投資組合包括許多資產,我們只要把每一項資產的貝塔係數乘以它的投資組合權重,然後全部加起來就可以得出投資組合的貝塔係數。

【例13-6】投資組合貝塔係數

假設我們擁有如下的投資:

這個投資組合的期望報酬率是多少?投資組合的貝塔係數是多少?投資組合的系統風險比平均資產的大還是小?

為了回答這個問題,我們首先計算投資組合權重。請注意,投資總額為10 000美元。其中,1 000美元/10 000美元=10%投資在股票A上。同樣地,20%投資在股票B上,30%投資在股票C上,40%投資在股票D上。因此,期望報酬率E(RP)為

E(RP)=0.10×E(RA)+0.20×E(RB)+0.30×E(RC)+0.40×E(RD)

=0.10×8%+0.20×12%+0.30×15%+0.40×18%

=14.9%

同樣地,投資組合的貝塔係數βP為

βP=0.10×βA+0.20×βB+0.30×βC+0.40×βD

=0.10×0.8+0.20×0.95+0.30×1.10+0.40×1.40

=1.16

所以,這個投資組合的期望報酬率為14.9%,貝塔係數是1.16。因為貝塔係數大於1,因此這個投資組合的系統風險大於平均資產的系統風險。

概念問題

13.6a 什麼是系統風險原則?

13.6b 如何計量貝塔係數?

13.6c 判斷正誤:一項風險性資產的期望報酬率取決於該資產的總風險。請解釋。

13.6d 如何計算投資組合的貝塔係數?