e1 Stephen Ross 公司理財 v12A

13.5 分散化與投資組合風險

我們在前面已經看到,投資組合的風險原則上和構成投資組合的資產的風險是有很大區別的。我們現在要更仔細地觀察單個資產的風險,以及由許多不同資產所組成的投資組合的風險。我們將再一次考察一些市場歷史,以便對美國資本市場的實際投資情形有一個認識。

13.5.1 分散化的影響:市場歷史的另一啟示

在上一章中,我們看到500家大公司普通股票投資組合年報酬率的標準差大約是每年20%。這是否意味著,在這500只股票中,一隻典型股票的年報酬率的標準差也是20%呢?現在你可能還會對此抱有疑慮,答案是否定的。這是一個非常重要的發現。

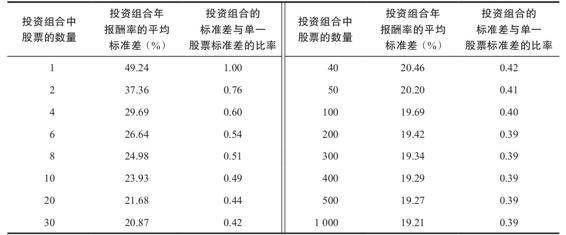

為了便於考察投資規模和投資風險之間的關係,表13-7列示了從紐約證券交易所(NYSE)隨機挑選的不同個數的證券所組成的等權重投資組合的平均年度標準差。

表13-7 投資組合年報酬率的標準差

資料來源:These figures are from Table 1 in Statman M.,“How Many Stocks Make a Diversifi ed Portfolio?”Journal of Financial and Quantitative Analysis 22 September 1987,353–63.They were derived from Elton E.J.and Gruber M.J.,“Risk Reduction and Portfolio Size:An Analytic Solution,”Journal of Business 50 October 1977,415–37.

在表13-7中的第2行,我們看到只包含一隻股票的投資組合的標準差是49%。它指的是如果你隨機選擇一隻NYSE股票,並把你所有的錢都投進去,那麼,你每年報酬率的標準差將是很可觀的49%。如果你隨機選擇兩隻股票,並將你的錢平均地投資在這2只股票上,你的平均標準差將是37%,依此類推。

在表13-7中應該注意的一個重要事情是,標準差隨著證券個數的增加而減小。當我們擁有100只隨機選擇的股票時,投資組合的標準差從49%下降到了20%,大約下降了60%。在500只股票的情況下,標準差是19.27%,和前一章中所看到的大型公司普通股票投資組合20%的標準差相近。存在細微的差異是因為投資組合中的證券和考察的時期並不一致。

13.5.2 分散化投資原理

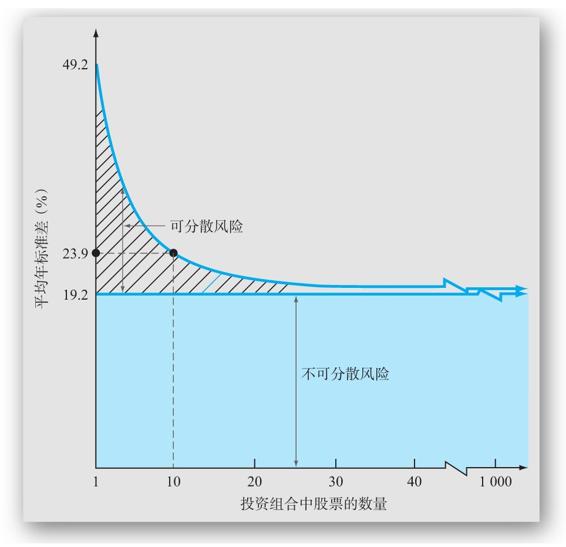

圖13-1展示了我們已經討論過的要點。圖中所畫出的是報酬率的標準差和投資組合的股票數量。請注意,從圖13-1中可看出,通過增加證券個數來降低風險的這種好處,隨著所增加的證券的數量越來越多,而變得越來越小。當我們擁有10只證券時,絕大部分的分散效應就已經實現了;當我們持有30只股票時,邊際分散效應就很小了。

圖13-1說明了兩個關鍵的要點。第一,通過構建投資組合,可以化解單個資產的一些風險。這種把一項投資分散到不同資產之上(並因而形成一個投資組合)的過程就叫作分散化(diversification)。分散化原則(principle of diversification)告訴我們,把一項投資分散到許多不同的資產上,可以化解一些風險。在圖13-1中,標示“可分散風險”的斜線部分,就是可以通過分散化而被化解的部分。

圖13-1 投資組合分散化

第二點也同樣重要,即存在一個不能通過分散化來簡單化解的最低風險水平。這個最低水平就是圖13-1中標示的“不可分散風險”部分。把兩點放在一起來考慮,這兩點就是我們從資本市場歷史中得到的另一個重要的啟示:分散化降低風險,但是,只能降到某一個點上。換句話說,有些風險是可分散的,有些風險是無法分散的。

這裡給出一個最近的反映分散化影響的例子。受到廣泛關注的標準普爾500指數是由美國500家知名大型公司股票構成的股票市場指數。2016年,該指數上升了12%。這個利得對於大盤股的投資組合來說是表現很好的一年。年度中,表現最好的幾家公司分別是:Nvidia公司(巨幅上升224%),ONEOK公司(上升147%)以及Freeport-McMoRan(上升95%)。但不是所有500家公司的股票都在上升,也有些失敗的公司包括貓途鷹公司(下降46%),百利高公司(下降42%),Vertex Pharmaceuticals公司(下降41%)。顯然,我們可以得到這樣的教訓:分散化降低了出現極端收入的可能性,包括收入大幅增加和大幅下降。

13.5.3 分散化和非系統風險

從對投資組合風險的討論中,我們得知,一些單個資產的風險可以被分散,但是有些則不能。這就給我們留下了一個很明顯的問題:為什麼會這樣呢?經證實,答案在於我們先前對系統風險和非系統風險所做的區分。

根據定義,非系統風險是那種專屬於某一種單項資產,或者至多一小組資產的風險。舉例來說,如果我們考慮的資產是某一家公司的股票,那麼發現NPV為正數的項目,例如成功的新產品和創新帶來的成本節約,都將傾向於增加股票的價值。非預期的法律訴訟、產業動盪、罷工及類似的事件都將減少未來的現金流量,因此降低股票價值。

這裡有個重要的發現:如果我們僅持有一隻股票,那麼我們的投資價值將會隨著公司的特定事件而波動。如果我們持有一個大的投資組合,那麼投資組合中的一些股票的價值將會因為公司的正面事件而上升,而另一些股票的價值則會因為公司的負面事件而下降。然而,對整個投資組合價值的淨影響將會相對變小,因為這些影響會相互抵消。

這是個值得重述的重點:

實質上,非系統風險可以通過分散化被消除,因此一項擁有大量資產的投資組合幾乎就沒有非系統風險。

事實上,可分散風險和非系統風險這兩個詞經常被交替使用。

13.5.4 分散化和系統風險

我們已經知道非系統風險可以通過分散化而被化解。系統風險呢?它也能被分散化原則所消除嗎?答案是否定的,因為根據定義,系統風險在某種程度上幾乎影響著所有的資產。這樣,不管我們把多少資產放在一個投資組合裡,系統風險都不會被消除。因此,由於很明顯的原因,系統風險和不可分散風險這兩個術語可以交替使用。

因為我們已經介紹了很多個不同的術語,在繼續討論之前,先把這些討論歸結一下是很有用的。我們已經知道的是,採用報酬率的標準差來計量的一項投資的整體風險可以寫成

整體風險=系統風險+非系統風險 (13-6)

系統風險也被叫作不可分散風險或市場風險。非系統風險也叫作可分散風險、特有風險或具體資產風險。對於一個高度分散的投資組合而言,非系統風險是可以忽略不計的。對於這樣一個投資組合,所有風險實質上都是系統性的。

概念問題

13.5a 如果我們增加投資組合中證券的種類,那麼這個投資組合報酬率的標準差會怎麼樣?

13.5b 什麼是分散化原則?

13.5c 為什麼有些風險是可分散的,有些風險就是不可分散的?

13.5d 為什麼系統風險不可分散化?