e1 Stephen Ross 公司理財 v12A

11.3 盈虧平衡分析

銷售量通常被證明是一個項目的關鍵變量。例如,如果我們正在考慮開發一種新產品或者進入一個新的市場,最難準確預測的就是我們究竟能賣出多少產品。出於這個原因,通常有關銷售量的分析會比其他變量的分析更加細緻。

盈虧平衡分析法是分析銷量與盈利能力之間相互關係的一種流行和常用的工具。有很多不同類型的盈虧平衡指標,前面我們已經看到了好幾種類型。例如,我們討論了在不考慮貨幣的時間價值時,如何將投資回收期理解為至項目實現盈虧平衡所需要的時間長度(第9章)。

所有的盈虧平衡指標都有類似的目標。大致來說,我們總是會問,“當銷售變得多糟糕的時候,我們真正開始賠錢?”隱含地,我們也是在問,“情況真的會變得那麼糟糕嗎?”要開始這個問題,我們首先討論固定成本和變動成本。

11.3.1 固定成本與變動成本

在討論盈虧平衡分析時,固定成本和變動成本之間的差別就變得非常重要。因此,我們應該更加明確兩者之間的差異。

1.變動成本

根據定義,變動成本(variable cost)隨著產量的變化而變化,當產量為零時,變動成本也為零。例如,直接勞動成本和原材料成本通常被認為是變動成本。這是合理的,因為如果我們明天就停止經營,就不會再有未來的勞動成本和原材料成本。

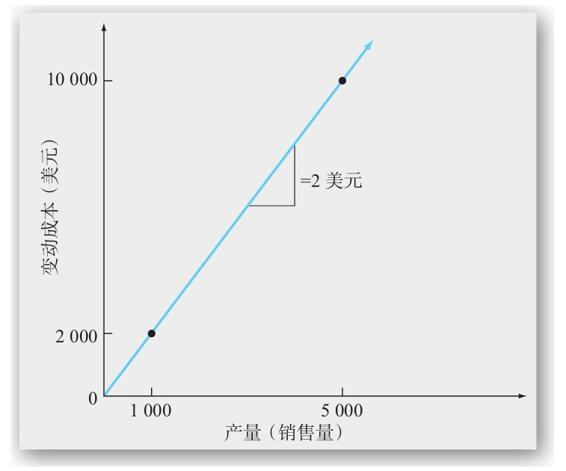

圖11-2 產量水平和變動成本

我們將假定每單位產量的變動成本是一個固定值。這意味著,總變動成本等於單位變動成本乘以單位數。換句話說,總變動成本(VC)、單位變動成本(v)和總產量(Q)之間的關係可以寫為

總變動成本=總產量×單位變動成本

VC=Q×v

例如,假設單位變動成本為2美元。如果總產量為1 000件,則總變動成本是多少?

VC=Q×v=1 000×2=2 000(美元)

同樣,如果總產量為5 000件,則總變動成本為5 000×2=10 000美元。圖11-2說明了本例中產量水平和總變動成本之間的關係。在圖11-2中,可以注意到當產量增加1個單位時,總變動成本就增加2美元,所以該線的斜率為2/1=2。

【例11-1】變動成本

Blume公司是一家鉛筆製造商。它收到了一份5 000支鉛筆的訂單,公司必須決定是否接受這個訂單。根據最近的經驗,公司知道,每一支鉛筆的直接人工成本為50美分,原材料成本為5美分。預計這些變動成本在未來繼續適用。如果接受訂單,Blume公司總的變動成本為多少?

在這種情況下,每單位人工成本為50美分,加上每單位材料成本5美分,每單位變動成本總共是55美分。當產量為5 000支時,我們可以得出

VC=Q×v=5 000×0.55=2 750(美元)

因此,總變動成本為2 750美元。

2.固定成本

固定成本(fixed cost),顧名思義,是指在一個特定的期間內不會發生變化的成本。因此,與變動成本不同,在一定期間內(至少在一定生產範圍內),固定成本不會隨著生產的產品或者提供服務的數量的變化而變化。例如,生產設施的租賃費、公司總裁的薪水都是固定成本,至少在一定時間範圍內是這樣的。

當然,固定成本並非永遠不會發生變化。它們只是在某些特定的時間範圍內是固定的,比如說,一個季度或一年。超出該期限範圍,租賃合同可以終止,高管可能“退休”。更重要的一點是,只要時間夠長,任何固定成本都可以被改變或消除;所以,從長遠來看,所有的成本都是可變的。

請注意,如果一項成本是固定的,該成本實際上就是沉沒成本,因為無論怎麼樣,我們都必須支付這筆款項。

3.總成本

總成本(total cost,TC),即某一產量水平下的總成本,就是變動成本(VC)和固定成本(FC)之和

TC=VC+FC=v×Q+FC

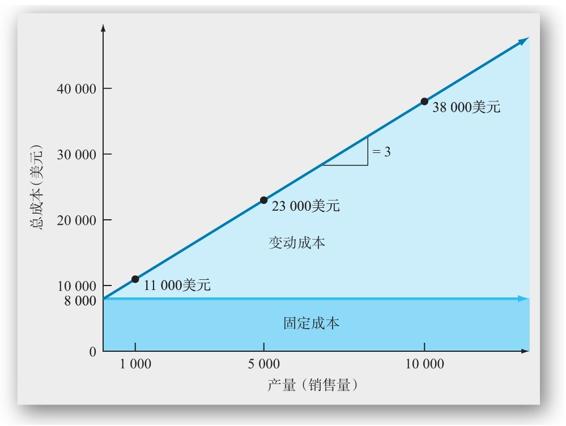

所以,如果我們的單位變動成本為3美元,固定成本為每年8 000美元,可得總成本

TC=3×Q+8 000

如果產量是6 000件,總成本就是:3×6 000+8 000=26 000美元。其他產量下的總成本列示如下:

把這些點描畫在圖11-3中,我們可以看到產量和總成本之間的關係是一條直線。在圖11-3中可以發現,當銷售量為0時,總成本等於固定成本。此後,產量每增加1個單位,都會導致總成本增加3美元,所以直線的斜率為3。換句話說,邊際成本(marginal cost)或者說增量成本(incremental cost),是3美元。

【例11-2】平均成本和邊際成本

假設Blume公司每支鉛筆的變動成本為55美分。生產設備的租賃費用為每月5 000美元。如果Blume公司每年生產100 000支鉛筆,那麼它總的生產成本為多少?每支鉛筆的平均成本是多少?

固定成本為每月5 000美元,或每年60 000美元。變動成本是每支鉛筆0.55美元。所以,假使Blume公司生產100 000支鉛筆,1年的總成本是

總成本=v×Q+FC=0.55×100 000+60 000=115 000(美元)

每支鉛筆的平均成本是115 000/100 000=1.15美元。

圖11-3 產量水平和總成本

現假設Blume公司收到了一份特殊的一次性訂單,訂購量為5 000支鉛筆。Blume公司在當前已經生產了100 000支鉛筆的前提下,仍然有足夠的能力生產額外的5 000支鉛筆,因此不會再發生額外的固定成本。此外,也不會影響現有的訂單。如果該訂單中的每支鉛筆可為Blume公司帶來0.75美元收入,那麼它是否應該接受這個訂單?

這可以歸結為一個簡單的命題。額外生產一支鉛筆需要耗費0.55美元成本。這個訂單帶來的收入中任何超過0.55美元增量成本的部分,都能再用來補償一些固定成本。0.75美元的邊際收入(marginal revenue),或者說增量收入(incremental revenue),超過了0.55美元的邊際成本,所以Blume公司應該接受這個項目。

60 000美元的固定成本不是決策的相關成本,因為至少在當前這段時間,它屬於沉沒成本。同樣,1.15美元的平均成本也是非相關成本,因為這裡面還反映了一部分固定成本。只要額外生產的這5 000支鉛筆在每支0.55美元的變動成本之外不需要再花費其他成本,那麼Blume公司應該接受價格高於0.55美元的任何訂單。

11.3.2 會計盈虧平衡

最廣泛使用的盈虧平衡指標就是會計盈虧平衡(accounting break-even)。會計盈虧平衡點就是項目淨利潤為0時的銷售量。

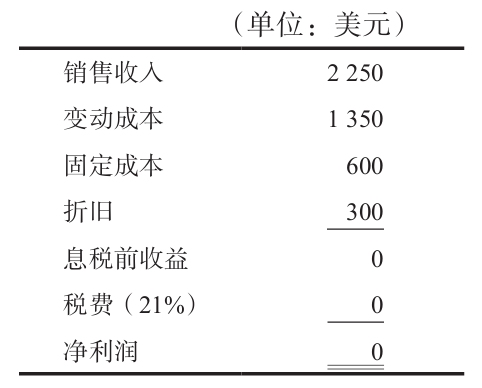

為了確定一個項目的會計盈虧平衡點,我們先從一些常識入手。假設我們以5美元的價格售出存儲容量為1PB(存儲容量單位)的電腦磁盤,我們可以從批發商手中以3美元的價格購入磁盤,另外還有600美元的固定成本和300美元的折舊費用。我們需要銷售多少磁盤才能保證盈虧平衡,也就是說,淨利潤為零?

每銷售一個磁盤,我們都可獲得5-3=2美元的收益,用於補償其他費用(銷售價格和變動成本之間的這2美元差異常常被稱為單位邊際貢獻(contribution margin per unit))。我們必須補償共600+300=900美元的會計費用,所以很明顯,我們需要出售900美元/(2美元/張)=450張磁盤。我們可以從另一個角度進行驗算,注意到當銷售水平為450個單位時,我們的收入是5×450=2 250美元,變動成本為3×450=1 350美元。因此,可得利潤表如右所示。

請記住,由於我們正在討論的是一個新項目,在計算項目的淨利潤或者現金流時不考慮任何利息費用。另外,還需要注意的是,雖然折舊費用並不是現金的流出,我們在計算費用的時候仍舊將其包含在內。這就是為什麼我們稱之為會計盈虧平衡。最後需要注意的是,當淨利潤為零時,稅前淨利潤和稅費自然也為零。從會計角度而言,我們的收入等於我們的成本,所以沒有利潤需要被徵稅。

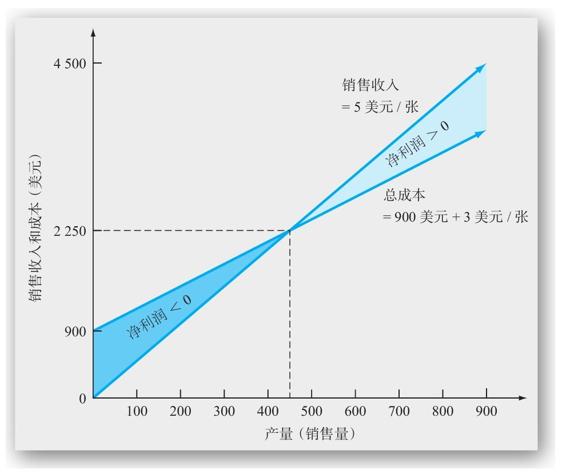

圖11-4用另一種方式呈現了當前發生的情況。圖11-4同圖11-3非常類似,只不過我們增加了一條收入線。如前所述,當總收入為零時,淨利潤也為零。除此之外,每銷售一單位產品都可以帶來額外的5美元收入,所以收入線的斜率為5。

根據前面的討論,我們可以知道,當收入等於成本時恰好發生盈虧平衡。收入線和總成本線在產量為450單位時相交。如圖所示,產量小於450單位時,會計利潤為負,產量大於450單位時,淨利潤為正。

圖11-4 會計盈虧平衡

11.3.3 會計盈虧平衡:進一步考察

在數量化的實例中,可以發現盈虧平衡點的銷售量等於固定成本和折舊費用之和除以單位售價與單位變動成本之差。這一點始終成立。為了解釋其中的原因,我們重新回想一下以下全部的變量。

P——每單位銷售價格;

v——每單位變動成本;

Q——總銷售量;

S——總銷售收入=P×Q;

VC——總變動成本=v×Q;

FC——固定成本;

D——折舊;

TC——稅率。

以下是項目淨利潤的計算公式

淨利潤=(銷售收入-變動成本-固定成本-折舊)×(1-TC)

=(S-VC-FC-D)×(1-TC)

至此,已經不難算出盈虧平衡點了。如果令淨利潤為0,可得

淨利潤 0=(S-VC-FC-D)×(1-TC)

0=(S-VC-FC-D)×(1-TC)

兩邊同時除以(1-TC)可得

S-VC-FC-D=0

正如我們看到的,這說明當淨利潤為0時,稅前淨利潤也為0。如果我們回想起S=P×Q和VC=v×Q,那麼重新整理等式後我們可以解出盈虧平衡點的銷售量

S-VC=FC+D

P×Q-v×Q=FC+D

(P-v)×Q=FC+D

Q=(FC+D)/(P-v) (11-1)

這和上面的討論結果相一致。

11.3.4 會計盈虧平衡的應用

為什麼會有人有興趣知道會計的盈虧平衡點呢?為了說明它的有用性,假設我們是一家小型的擁有嚴密的區域分銷系統的專業冰激凌製造商,正在考慮拓展新的市場。基於對現金流量的估計,我們發現拓展計劃的淨現值為正。

回到關於預測風險的討論,我們知道拓展計劃的關鍵可能就是銷售量。因為,至少在本例中,可能我們已經相當清楚冰激凌銷售價格的定位應該為多少。此外,我們可以合理地推算出相關的生產成本和分銷費用,因為我們本身從事的就是這項業務。我們不能準確知道的是我們究竟能賣多少冰激凌。

然而,給定成本和銷售價格,可以馬上計算出盈虧平衡點。一旦計算出結果,我們也許會發現,需要佔領30%的市場份額才能達到盈虧平衡。如果我們認為這不太可能發生,因為,例如我們只佔有10%的當前市場份額,那麼,顯然我們知道我們的預測是值得商榷的,實際的NPV可能是個負值。反過來說,我們也有可能會發現,目前所擁有的買家承諾的購貨量,已經大致等於盈虧平衡點的銷售量,所以我們幾乎可以肯定我們能賣出更多冰激凌。在這種情況下,預測風險很低,我們對於估計值也更有信心。

還有其他一些原因說明為什麼盈虧平衡點是非常有用的。第一,正如我們將在後面所詳細討論的,會計盈虧平衡和投資回收期法是非常類似的計量方法。同投資回收期法則一樣,會計盈虧平衡容易計算和解釋。

第二,管理者關注的往往是項目對公司總會計盈餘的貢獻。一個項目如果不能在會計意義上達到盈虧平衡,那麼實際上會降低公司的總盈餘。

第三,一個在會計計量基礎上剛剛達到盈虧平衡的項目,從財務或機會成本的角度來看,可能是賠錢的。這是事實,因為我們可以將資金投資於其他項目並由此獲得收益。這種項目損失的錢並不是真正意義上的付現。正如後面將要描述的那樣,我們的獲得剛好等於投入。由於一些非經濟性的原因,這種機會損失可能會比實際的付現損失更加容易發生。

概念問題

11.3a 固定成本和沉沒成本有哪些相似之處?

11.3b 會計盈虧平衡點的淨利潤是多少?稅費是多少?

11.3c 為什麼財務經理可能會對會計盈虧平衡點感興趣?