e1 Stephen Ross 公司理財 v12A

思考和練習題

基礎問題

1.相關現金流量 帕克&斯通公司正在考慮在南方公園新設立一個工廠以生產園林工具。該公司6年前以360萬美元購得一些土地,預期用來作為一個倉庫和配送站點,但公司已經決定另外從競爭對手手中租用這些設施。如果當前將土地出售,該公司可淨得410萬美元。公司希望在這片土地上建造新的製造工廠;該工廠將耗資1 810萬美元打造,並且還需要花費950 000美元用於土地平整以使得該區域適合建造。在評估該項目時,應該投資在固定資產上的初始現金流量共計是多少?為什麼?

2.相關現金流量 目前,Winnebagel公司每年銷售房車20 000輛,每輛售價97 000美元,以及豪華大客車14 000輛,每輛售價145 000美元。該公司希望引入一款新的便攜式野營車,以補充其產品線,並希望每年能以21 000美元/輛的價格售出30 000輛。一個獨立諮詢顧問已經推斷:如果Winnebagel引入新的野營車產品線,那麼每年能夠使得其房車銷量提高2 700輛,而大客車銷量降低1 300輛。那麼,在評估這個項目時,其年度銷售額應該為多少?為什麼?

3.計算預計淨利潤 一項投資項目預計的銷售額為585 000萬美元。可變成本是銷售額的44%,固定成本為187 000美元;折舊為51 000美元。假定稅率為21%,編制出預計利潤表。預計淨利潤為多少?

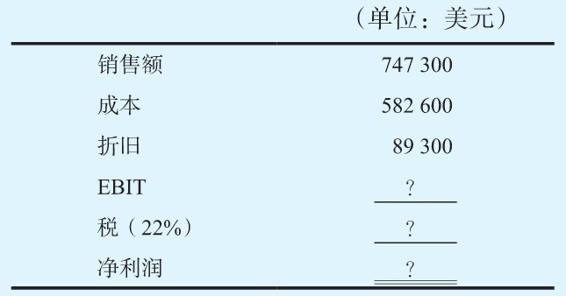

4.計算OCF 考慮以下的利潤表:

將空白處的數字補充完整,然後計算出OCF。什麼是折舊稅盾?

5.OCF的不同計算方法 一項擬議的項目預計銷售額為175 000美元,成本為93 000美元,折舊為24 800美元。稅率為23%。使用本章中介紹的4種不同的方法來計算經營現金流量,並驗證在每一種計算方法下答案都是一致的。

6.計算折舊 一臺新購買的工業設備耗資1 375 000美元,並被劃分為7年期類MACRS資產。計算每年計提的折舊費用和該設備年末的賬面價值。

7.計算殘值 考察一項資產,其成本為680 000美元,稅法規定的折舊年限為8年,按照直線法折舊至零。該資產被應用於一個為期5年的項目;在項目結束時,該資產能夠以143 000美元的價格出售。如果相關稅率為21%,那麼出售該資產的稅後現金流量為多少?

8.計算殘值 一項資產被應用於一個為期4年的項目中,該資產出於稅收目的被劃分於5年期類別的MACRS資產。該項資產的獲取成本為5 100 000美元,項目結束時的售價為1 600 000美元。如果稅率為21%,那麼該資產的稅後殘值為多少?

9.計算項目的OCF Quad Enterprise公司正在考慮一項新的擴建項目,為期3年,需要的初始固定投資成本為232萬美元。依據稅法,該固定資產的折舊年限為3年,按照直線法折舊至零,其後殘值為0。該項目預計每年帶來的銷售額為173.5萬美元,費用為65萬美元。如果稅率為21%,那麼該項目的OCF是多少?

10.計算項目淨現值 在上一個問題中,假設該項目的必要報酬率是12%。那麼該項目的NPV是多少?

11.計算來自資產的項目現金流量 關於前面的問題,假設該項目在淨營運資本上的初始投資額為250 000美元,在項目結束時固定資產的市場價值為18萬美元。那麼該項目在第0年時的淨現金流量為多少?第1年的淨現金流量呢?第2年呢?第3年呢?新的NPV是多少?

12.NPV和MACRS 關於前面的問題,假設固定資產實際上被歸類於3年期類別的MACRS資產。其他所有因素保持不變。那麼現在該項目第1年的淨現金流量為多少?第2年呢?第3年呢?新的NPV是多少?

13.NPV和額外折舊 關於前面的問題,假設固定資產在第1年享有100%的額外折舊,其他所有因素保持不變。那麼現在該項目第1年的淨現金流量為多少?第2年呢?第3年呢?新的NPV是多少?

14.項目評估 Dog Up!Franks公司正在考察一條安裝費用為460 000美元的香腸生產線。這筆成本將在項目的5年壽命內根據直線法折舊至0,屆時該生產線的殘值為55 000美元。這條生產線每年可以為公司節約155 000美元的稅前營運成本,但是需要29 000美元的初始淨營運資本投資。如果稅率為21%,貼現率為10%,那麼該項目的NPV是多少?

15.NPV和額外折舊 關於前面的問題,假設固定資產在第1年享有100%的額外折舊。新的NPV是多少?

16.項目評估 你的公司正在考慮購買一臺新的基於計算機的訂單輸入系統,其價值為485 000美元。系統將在5年期的壽命內依據直線法折舊至0。屆時該系統的殘值為35 000美元。你將在每年節省140 000美元的訂單處理成本(稅前),同時也能節省60 000美元的營運資金(僅減少一次)。如果稅率是24%,那麼該項目的IRR是多少?

17.項目評估 關於前面的問題,假設你對於該項目的必要報酬率是11%,每年節約的稅前成本為15萬美元。你會接受這個項目嗎?如果每年節約的稅前成本是10萬美元呢?每年稅前節約的成本是多少時,你接受或者拒絕這個項目並沒有區別?

18.計算EAC 一個為期5年的項目,初始固定資產投資為315 000美元,初始淨營運資本投資為25 000美元,每年的經營現金流量為-35 000美元。固定資產在項目生命週期內折舊完畢,無殘值。如果必要報酬率是11%,那麼項目的等值年成本(EAC)是多少?

19.計算EAC 你正在評估兩種不同的硅晶片銑床。型號Techron I的售價為245 000美元,使用期限為3年,每年的稅前經營成本為63 000美元。型號Techron II的售價為420 000美元,使用期限為5年,每年的稅前經營成本為35 000美元。對於這兩種銑床的成本都採用直線法在項目的生命期限內折舊至零,並假定其殘值為40 000美元。如果稅率為22%,而你的貼現率為10%,計算每種機器的EAC。你比較傾向於哪一種?為什麼?

20.計算投標價格 在未來5年內,Martin Enterprise公司每年需要12.5萬箱機螺釘以滿足其生產需求,你已經決定參與競標。為了安裝必要的設備來啟動生產,需要花費資金910 000美元,你會把該項成本在項目的整個生命期內以直線法折舊至零。你估計,5年後,該設備的殘值為85 000美元。你每年的固定生產成本為485 000美元,可變生產成本為每箱17.35美元。淨營運資本上的初始投資還需要90 000美元。如果稅率為21%,而你對投資要求的必要報酬率為12%,你提交的競標價格應該為多少?

中級問題

21.成本削減議案 Master Machine Shop正在考慮一個4年期項目,以提高其生產效率。購買一臺新的壓床需要耗費385 000美元,預計每年能夠帶來145 000美元的稅前成本節約額。這種壓床屬於5年期類MACRS資產,並且項目結束時的殘值為4.5萬美元。該壓床在備件庫存上的初始投資為20 000美元,同時,在接下來的各個年度中每年還需要額外的3 100美元存貨項目投資。如果工廠的稅率為22%,其貼現率為9%,那麼公司是否應該購買和安裝該壓床?

22.NPV和額外折舊 Eggz公司正在考慮購買新設備,用於收集母雞毛出售。該設備將花費42.5萬美元,並將獲得100%的額外折舊。該設備將在5年內以25 000美元的價格出售。年銷售額為27.5萬美元,年固定成本為47 000美元,變動成本為銷售額的35%。該項目將需要投入2.5萬美元營運資金,並在項目結束時返還。公司的稅率為22%,必要報酬率為9%,請問該項目的淨現值是多少?

23.比較互斥項目 朗工業系統公司(LISC)正嘗試著在兩種不同的輸送帶系統之間做出選擇。系統A的成本為265 000美元,使用週期為4年,每年需要7.3萬美元的稅前運營成本。系統B的成本為345 000美元,使用週期為6年,每年需要6.7萬美元的稅前運營成本。這兩種系統都在使用週期內按照直線法折舊至零,並且無殘值。無論選擇哪種系統,在完全損耗後都不會被替換。如果稅率為21%,而貼現率為8%,那麼公司應該選擇哪種系統?

24.比較互斥項目 假設在上一個問題中,LISC對輸送帶系統的需求是持續的,當一個系統停止使用之後,需要馬上被更換。那麼現在公司應該選擇哪個項目?

25.計算投標價格 考慮一個在未來5年每年供應給美國郵政服務系統1億張郵票的項目。你有一塊可供使用的閒置土地,該土地在5年前的購置成本為750 000美元;如果在當前出售這塊土地,你可獲得1 125 000美元的稅後淨收益。而在5年後,出售該土地的稅後收入為1 295 000美元。在開始生產郵票之前,你還需要安裝價值510萬美元的新生產廠房和設備;這些廠房和設備將在該項目5年期的生命週期內按照直線法折舊至零。在項目結束時,該設備仍舊可以以45萬美元的價格出售。項目的初始淨營運資金投資為42.5萬美元,此後每年還需要5萬美元的額外投資。每張郵票的生產成本是0.38美分,而每年的固定成本是1 100 000美元。如果稅率為23%,而你對於這個項目要求的必要報酬率為10%,那麼對於該項目你所提交的競標價格應該為多少?

26.競標價格的解釋 在上一個問題中,假設你將生產設備歸入3年期類MACRS資產進行折舊,而你可以將營運資本投資降至每年25 000美元。這些新的信息將如何影響你的競標價格?如果享有100%的額外折舊,情況又如何?

27.比較互斥項目 Vandalay工業正在考慮購買一臺新機器用於生產乳膠。機器A的成本為2 900 000美元,使用週期為6年。可變成本是銷售額的35%,固定成本為每年210 000美元。機器B的成本為5 800 000美元,使用週期為9年。這臺機器的可變成本是銷售額的30%,固定成本為每年245 000美元。每臺機器帶來的銷售額可達1 300萬美元/年。必要報酬率為10%,稅率為24%。這兩款機器均按照直線法計提折舊。如果公司的生產經營一直持續下去,機器將在到達使用週期損耗完畢後被替換,那麼你應該選擇哪臺機器?

28.等值年成本 發光二極管(LED)在最近幾年已經變得越來越流行,但它們是否在經濟意義上也是“節能”的呢?假設一個典型的60瓦白熾燈泡的成本為0.45美元,持續使用時間為1 000小時。一個7瓦的LED能夠提供相同的亮度,成本為2.25美元,持續使用時間為40 000小時。全國平均的電力成本大約為0.121美元/千瓦時。1千瓦時也就是功率為1 000瓦,使用時間持續1小時。如果你要求的必要報酬率為10%,而燈泡每年的運行時間為500小時,那麼每個燈泡的等值年成本為多少?

29.盈虧平衡成本 上一個問題表明,採用LED燈管代替白熾燈泡是一個不明智的選擇。然而,根據地點和用戶類型的不同,電力成本實際上有很大區別(你可以從當地的電力公司得到你想要的費率信息)。一個在西弗吉尼亞州的工業用戶可能為每千瓦時的耗電支付0.04美元,而一個在夏威夷的住戶可能需要支付的是0.25美元。那麼在第28題中,每千瓦時電費的盈虧平衡成本是多少?

30.盈虧平衡替換 前面的兩個問題表明,除非你是住在一個電費非常便宜的地區,否則,從經濟上而言使用LED燈管是一個明智的選擇,但是這又存在另外一個問題。假設在你住的地方,你使用著大量的白熾燈泡,這些燈泡在上一年中平均被使用了500個小時。平均而言,這些燈泡已經被使用了原先壽命的一半,就必然還有500小時的剩餘使用時間(你並不知道其中哪些燈泡用得多,哪些用得少)。就當前情況而言,每千瓦時電費的成本上升到什麼程度時,更換白熾燈泡對你而言是有意義的?

31.資本預算問題 在LED燈廣受歡迎併成為白熾燈的替代品前,緊湊型熒光燈(CFL)被譽為新一代的照明設備。而且,緊湊型熒光燈有更多的優點(排名不分先後):

(1)白熾燈泡產生的熱量比CFL更多。

(2)CFL相對於白熾燈的價格可能會下降。

(3)CFL燈管中難免會含有少量的水銀,這是對環境的一個顯著危害,在處置被燒燬的CFL燈管時必須採取一些特殊的防護措施(在清理破碎的燈管時同樣需要一些特殊的防護措施)。目前,對於CFL燈管的回收處置並沒有統一的方法。而白熾燈泡的處置和破裂並不會帶來危險。

(4)取決於燈泡安裝位置(或燈泡的數量)的不同,更換燈泡的成本可能會很大(例如所涉及的勞動力成本)。

(5)在美國,燃煤發電排放的汞佔總體排放量的很大一部分,儘管在未來的幾年裡,汞的排放量會急劇下降。

(6)在美國,發電排放的CO2佔CO2排放量的主要部分。

(7)CFL的製造需要耗費更多的能源和材料。現場汞汙染和工人安全也是問題之一。

(8)如果你在一棟建築的固定照明燈具上安裝的是CFL,那麼你可以有更長的時間不用去更換。

(9)即使緊湊型節能燈開始替代LED燈,但LED照明仍處於發展的後期。當然,LED燈管目前的價格的確比CFL要貴得多,但成本正在下降。LED燈管的持續使用時間要比CFL更長,並且耗費的電能更少。另外,LED燈管不含汞。

從定性的角度來看,這些問題是如何影響你在選擇CFL還是白熾燈的爭論中所處的位置的?一些國家已經禁止使用白熾燈泡。你的分析結果能表明這樣的舉動是明智的嗎?你認為除了全面禁止之外還有其他可取的方法嗎?

32.置換決策 你的小型重塑企業有兩種工作車輛。一種是用於工作現場考察和其他一般商業用途的小客車。另一種是用於牽引設備的重型卡車。小客車的油耗為25英里/加侖(mpg)。大卡車為10英里/加侖。你想通過提高單位油耗的行駛里程來節約成本,而且你有足夠的錢來升級其中一輛車。兩種車的升級成本相同。升級後,小客車的油耗將達到40英里/加侖,大卡車將達到12.5英里/加侖。汽油的成本為每加侖2.65美元。假設升級本來就是一個好主意,你應該升級哪一種車型?兩款車的行駛里程均為每年12 000英里。

33.置換決策 在上一個問題中,假設大卡車的每年行駛里程數是x公里。當小客車每年行駛的里程數為多少時,升級小客車會是一個更好的選擇?(提示:考慮汽油的相對節約數量。)

挑戰性問題

34.計算項目的淨現值 Pristine Urban-Tech Zither(PUTZ)公司專業生產精美的齊特琴,現公司聘請你為顧問。齊特琴市場正在快速增長。公司在3年前以190萬美元的價格購買了一些土地,以期作為有害廢棄物的填埋場。不過,最近公司將有害廢物的處置交由其他公司管理。根據最新的評估,出售這些土地可獲得的稅後收益為210萬美元。4年後,這些土地可按稅後230萬美元出售。此外,公司花費了17.5萬美元聘請某營銷公司來分析齊特琴的市場狀況。以下是市場分析報告的部分內容:

在今後4年,齊特琴行業將快速增長。基於PUTZ的品牌知名度,我們認為公司在今後4年內的銷售量將分別達到5 100、5 800、6 400和4 700件。同樣,利用公司的品牌認可度,我們認為公司產品可按每件425美元定價。鑑於齊特琴只能流行一時,我們認為4年後銷售量將大打折扣。

PUTZ公司預計項目的固定成本為每年345 000美元,可變成本為銷售額的15%。生產所需設備的成本為265萬美元,並且按照3年期類MACRS資產進行折舊。在項目結束時,設備的殘值為395 000美元。當前立即需要投資的淨營運資本為125 000美元。PUTZ公司的稅率為22%,項目的必要報酬率為13%。那麼項目的淨現值為多少?

35.NPV與額外折舊 前面的問題中,假設固定資產在第1年有100%的額外折舊,請問該項目的淨現值是多少?

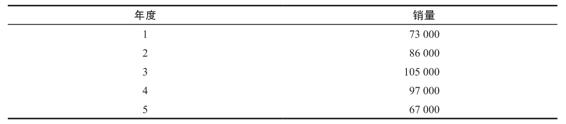

36.項目評估 Aria Acoustics(AAI)公司對一個新的7聲部聲音仿真器的銷售數量預計如下:

該種新產品需要1 500 000美元的淨營運資本投資來啟動生產,此外,每年需要追加的淨營運資本投資等於下一年的預計銷售收入增加量的15%。每年的總固定成本為3 200 000美元,單位可變成本為255美元,產品單價為375美元。安裝生產所需設備需要額外支付16 500 000美元。因為該設備的目標客戶是專業的歌手,所以被認定為工業機械,從而被歸於7年期類MACRS資產。5年後,該設備的賣出價為最初取得成本的20%。AAI適用21%的邊際稅率,所有項目的必要報酬率均為18%。根據這些初步的估計,項目的NPV是多少?IRR是多少?

37.計算所需的節約額 安裝成本節約設備的費用為735 000美元。該設備將用於一個5年期的項目,但是出於稅收原因被劃分為3年期類MACRS資產。最初所需的淨營運資本投資為55 000美元,邊際稅率為22%,項目的貼現率為9%。該設備5年後的殘值預計為85 000美元。如果想從這個項目獲得利潤,其稅前成本節約額最少必須是多少?

38.財務盈虧平衡分析 為了解決競標價格問題,我們令項目的NPV為0,並且根據OCF定義求出所需的價格。這樣,競標價格就代表了項目的財務盈虧平衡點。這種分析方法可以推廣到許多其他類型的問題上。

a.在第20題中,假定每箱價格為26美元,並求出項目的NPV。關於你的競標價格,你的答案告訴了你什麼?你知道需要賣多少箱才能達到盈虧平衡嗎?成本又處於何種水平?

b.繼續解答第20題,假定每箱價格仍為26美元,求出每年應該賣多少箱才能保證盈虧平衡?(提示:小於125 000箱。)

c.重複題b,價格仍為26美元,銷售數量為每年125 000箱,求在盈虧平衡的前提下,你最多能負擔的固定成本。(提示:大於485 000美元。)

39.計算競標價格 你們公司正在競標一份在未來4年中每年出售4 800件聲音識別(VR)計算機鍵盤的合同。由於技術改進,超過4年時產品就將落伍,難以銷售。生產所需的設備花費的成本為310萬美元,按直線法折舊,殘值為零。生產的啟動需要395 000美元的營運資本投資,該筆投資將在項目結束時收回,在生產結束時設備可以以305 000美元的價格出售。每年的固定成本為570 000美元,單位可變成本為75美元。除了這份合同,你預計公司在接下來的4年中能以170美元的單價向國外企業分別再銷售11 400、13 500、17 900和10 400件。單價是保持固定不變的。稅率為23%,必要報酬率為10%。此外,公司總裁只有在這個項目的NPV達到10萬美元時才會接受這個項目。你為這份合同設定的競標價格應該是多少?

40.重置決策 假設我們正在考慮用新電腦更換一臺舊電腦。舊電腦購買時花費了1 560 000美元;新電腦將要花費1 872 000美元。新電腦將在其5年的使用壽命內按照直線法折舊至零。5年後其殘值約為360 000美元。

舊電腦每年的折舊額為312 000美元。3年後將完全核銷。如果我們不在現在將其替換,2年後也必須重置一臺新電腦。當前,舊電腦仍舊可以以504 000美元的價格出售;2年後,它的價值大約為144 000美元。新電腦每年可以為我們節約348 000美元的運營成本。稅率為22%,貼現率為12%。

a.假設我們意識到如果我們現在不重置電腦,那麼2年後必須重置電腦。我們是應該現在重置,還是等到2年後?(提示:在此,實際上我們需要做出的決策是應該“投資”於舊電腦(不賣掉它)還是投資於新電腦。需要注意到這兩項投資的期限並不相等。)

b.假設我們僅僅考慮當前是否應該替換舊電腦,而不必擔心2年後會發生什麼情況。那麼相關的現金流量是多少?我們應該重置嗎?(提示:考慮如果我們重置的話,企業稅後現金流量的淨變動額。)