e1 Stephen Ross 公司理財 v12A

9.7 資本預算實務

既然NPV已把我們想要知道的東西直接告訴了我們,那麼你可能會奇怪為何還會有這麼多其他的方法,以及為何其他的方法也被普遍使用。記住,我們正試圖制定一項投資決策,而我們常常是在未來不確定的情況下操作的。在此情況下我們僅能估計一項投資的NPV。我們估計的結果可能十分“脆弱”,意味著真實的NPV可能同估計值相差很遠。

因為真實的NPV值是未知的,所以精明的財務經理會尋找其他線索來評估NPV的估計值是否可靠。正因為此,公司一般採取多種標準來評估一項方案。例如,假設我們有一項NPV估計值為正的投資,根據我們其他項目的經驗,這項投資有一個短的回收期和非常高的AAR。在此情況下,不同的指標得出的結果看起來比較吻合。換句話說,投資回收期和AAR得出的結論與正的NPV一致。

另一方面,假設我們有一個估計的NPV為正,但是回收期較長、AAR較低的項目。這可能依舊是一個好的項目,但似乎在制定決策時需要更加小心謹慎,因為我們得到的是有衝突的信號。如果NPV的估計是依據那些我們並不確定的預測,那麼進一步的分析可能就是必需的。我們在下兩章中會更加詳細地考慮怎樣評估NPV估計值。

大型公司通常有著鉅額的資本預算。例如,在2017年,埃克森美孚(Exxon Mobil)公司宣佈,預計今年的資本支出約為220億美元,低於2013年創紀錄的425億美元。大約在同一時間,其競爭對手雪佛龍(Chevron)宣佈,將把2017年的資本預算從2016年的266億美元削減至198億美元。其他擁有鉅額資本支出預算的公司包括沃爾瑪和蘋果。沃爾瑪預計2017年的資本支出約為110億美元,蘋果預計2017年資本支出約為160億美元。

根據美國人口調查局2017年公佈的信息,2013年整個經濟實體的資本性投資為1.401萬億美元,2014年為1.507萬億美元,2015年為1.545萬億美元。因此,3年的總額超過了4.4萬億美元。鑑於總數的巨大攸關成敗,難怪那些成功的企業都在有關資本性支出的細緻分析工作上投入大量精力。

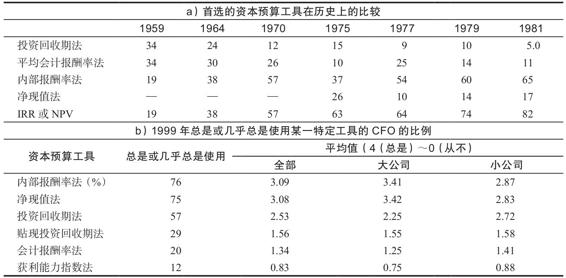

有大量的調查來詢問公司實際採用的決策標準。表9-6總結了一些調查的結果。表9-6a是大企業長期以來首選的資本預算工具在歷史上的比較。在1959年,只有19%的被調查公司採用了IRR或者NPV,68%的公司使用投資回收期或者內部報酬率。但到了20世紀80年代,IRR和NPV已經成為佔據主導地位的準則了。

表9-6 資本預算工具在實務中的使用 (%)

資料來源:J.R.Graham and C.R.Harvey,“The Theory and Practice of Corporate Finance:Evidence from the Field,”Journal of Financial Economics,May-June 2001,pp.187-243;J.S.Moore and A.K.Reichert,“An Analysis of the Financial Management Techniques Currently Employed by Large U.S.Corporations,”Journal of Business Finance and Accounting,Winter 1983,pp.623-45;M.T.Stanley and S.R.Block,“A Survey of Multinational Capital Budgeting,”The Financial Review,March 1984,pp.36-51.

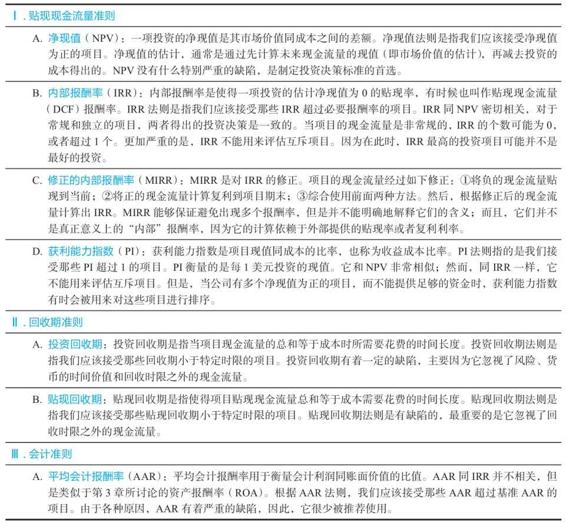

表9-6b是一份在1999年針對美國大公司和小公司的首席財務官(CFO)進行調查的結果總結,總共有392個CFO做出了反饋。表格中所展示的是CFO總是或幾乎總是使用我們在本章中所討論的各種資本預算工具的百分比。不出意料,IRR和NPV是兩種應用範圍最廣的工具,特別是在大型企業當中。然而,超過一半的反饋者也總是或幾乎總是使用投資回收期準則。實際上,在小企業當中,投資回收期方法的使用頻繁程度同NPV和IRR不相上下。不太普遍使用的是貼現回收期、會計報酬率和獲利能力指數這幾種工具。在表9-7中我們對前面所討論過的各種工具進行了總結,以備後續參考。

表9-7 投資決策標準總結

概念問題

9.7a 什麼是使用最廣泛的資本預算方法?

9.7b 如果NPV在概念上是最好的資本預算方法,你認為為什麼我們還要在實踐中考慮使用多種衡量方法?