e1 Stephen Ross 公司理財 v12A

9.4 平均會計報酬率

在制定資本預算決策時所涉及的另一個有吸引力但也有缺陷的方法就是平均會計報酬率(average accounting return,AAR)。平均會計報酬率有很多不同定義。但是,它經常被表示為

我們所採用的是一個特定的定義

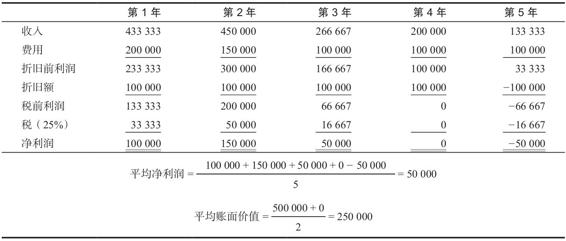

為了說明我們是如何計算這個數字的,假設我們正在考慮是否在一個新的購物中心開一家店鋪。項目需要的投資成本為500 000美元。經營期限是5年,因為在5年後所有的東西都需要歸還給購物中心的所有者。100%的投資成本在5年內按直線法進行折舊,所以每年的折舊額為500 000/5=100 000美元,稅率為25%。表9-4列舉了項目的預計年收入和支出,同時根據這些數字,也給出了每年的淨利潤。

要計算該項目的平均賬面價值,我們可以看到開始時的賬面價值(初始投資成本)為500 000美元,最終為0美元。因此,在整個投資期間的平均賬面價值為(500 000+0)/2=250 000美元。只要採用的是直線折舊法,平均投資額就總是初始投資成本的一半。[1]

表9-4 預計年收入、成本和平均會計報酬率 (單位:美元)

從表9-4中,我們看到第1年的淨利潤為100 000美元,第2年為150 000美元,第3年為50 000美元,第4年為0,第5年為-50 000美元。因此,平均淨利潤為

[100 000+150 000+50 000+0+(-50 000)]/5=50 000(美元)

平均會計報酬率為

如果公司的目標平均會計報酬率小於20%,那麼這個投資項目是可接受的,如果大於20%,則不可接受。平均會計報酬率法則可以表示為:

根據平均會計報酬率法則,如果某個項目的平均會計報酬率超過了目標會計報酬率,那麼這個項目是可接受的。

正如我們將看到的,這個法則的使用存在一些問題。

你應該能夠馬上就識別出AAR的一個最主要缺陷。首先,AAR是一個不具有任何經濟意義的指標。相反,它只是兩個會計數字的比例,無法同金融市場提供的一些報酬率相比較。

AAR並不是真正的報酬率的一個原因在於它忽視了貨幣的時間價值。當我們對發生在不同時期的數字求平均值時,並未將較近的未來和較遠的未來區分對待。例如,計算平均淨利潤時就沒有涉及貼現問題。

AAR法則的第二個問題,同我們前面所提到的投資回收期法則的問題相似,也就是缺乏客觀的判斷標準。因為計算所得的AAR不能同市場報酬率相比較,因此就必須以某種方式確定一個目標AAR。但並不存在普遍認同的方法。其中一種方法是計算整個公司的AAR,然後以此作為標準。不過,還有其他很多不同的方法。

AAR法則的第三個問題,可能也是它的最大問題,那就是根本沒有衡量正確的東西。它使用了淨利潤和賬面價值,而不是現金流量和市場價值,所使用的兩個指標都不是合適的替代品。結果,AAR法則並沒有告訴我們投資某個項目對股票價格的影響,也就是沒有告訴我們接受這筆投資會對股價產生什麼影響。

AAR指標是否有其他的優點呢?大概唯一的一個就是它幾乎總是可以求出來。原因是會計信息幾乎總是可獲得的,無論是有關擬議的項目還是公司整體。但是我們又不得不補充說明,只要會計信息是可獲得的,那麼總是可以轉而得出現金流量,因此這個優點也並不是特別重要。下表對AAR進行了總結。

平均會計報酬率法則的優點和缺點

概念問題

9.4a 什麼是平均會計報酬率?

9.4b 平均會計報酬率法則的缺點是什麼?

[1] 當然,我們也可以直接計算這6個賬面價值的平均數。以千為單位,我們可得:(500 + 400 + 300 + 200 + 100 + 0) / 6 = 250,即250 000美元。