e1 Stephen Ross 公司理財 v12A

9.1 淨現值

在第1章中,我們主張財務管理的目標是為股東創造價值。因此,財務經理必須考察潛在的投資機會,因為它們可能影響公司的股價。在這部分,我們討論一種被廣泛應用的方法:淨現值法。

9.1.1 基本理念

一項投資是否值得進行,取決於它能否為所有者創造價值。從最一般的意義上講,當一項投資在市場上的價值大於我們取得時所支付的成本時,我們便創造了價值。價值如何能夠超過成本?那就是讓項目的總體價值超過各部分成本之和。

舉例說明,假使你花費25 000美元買了一套棄置的房屋,並且另外支付了25 000美元用於裝修,那麼你總共投資了50 000美元。完工之後,當你把房屋重新投入市場用於出售時,你發現它已經價值60 000美元。市場價值(60 000美元)超出成本(50 000美元)10 000美元。你在這裡所扮演的是一個管理者的角色,把固定資產(一套房屋)、勞動力(管道工、木匠和其他人)和材料(地毯、油漆等)組合在一起。最終結果是你創造了10 000美元的價值。也就是說,這10 000美元是管理的附加價值(value added)。

根據以上關於房屋的例子,我們得出的結論是10 000美元的價值已經被創造出來了,這是一個相當不錯的結果。當然,真正的挑戰首先在於事前判斷出投資這50 000美元是不是一個好主意。這就是資本預算的內容,即設法明確擬議的投資方案或計劃一旦被付諸實踐,其價值是否高於成本。

由於顯而易見的原因,一項投資的市場價值和成本之間的差額被稱作投資的淨現值(net present value,NPV)。換句話說,淨現值衡量的是一項投資在今天創造或者增加的價值。既然我們的目標是為股東創造價值,資本預算的過程就可以看作搜尋淨現值為正的投資機會。

根據以上關於房屋的例子,你大概可以想象出我們是如何制定資本預算決策的。首先,我們應該觀察市場上類似的、經過修補的房屋能夠賣出什麼價位。然後,我們需要估計購買這種特定房產並將它推向市場需要花費多少成本。至此,我們已經得到了一個估計的總成本和市值。如果兩者之間的差異為正,那麼這個項目是值得投資的,因為估計的淨現值為正。當然,這是有風險的,因為我們不能保證我們的估計不出差錯。

正如例子中所說明的,當市場上存在與我們正在考慮是否投資的項目類似的資產時,投資決策將被大大地簡化。但是,當我們在市場上甚至無法找到僅僅具有大致可比性的資產時,資本預算就會變得相當的困難。因為我們面臨這樣一個問題,那就是僅能用間接的市場信息來估計投資的價值。不幸的是,這正是財務經理常常會遇到的情形。下面我們對此進行討論。

9.1.2 估計淨現值

想象一下,假設我們正在考慮開展一項新業務來生產和銷售一種新的產品,例如,有機肥料。我們可以相當精確地估計出啟動成本,因為我們知道需要些什麼來開始生產。這是一項好的投資嗎?根據前文的討論,你已經知道問題的答案取決於這項新業務的價值是否超過其啟動成本。換句話說,這項投資的淨現值為正嗎?

這個問題的解決比前文中修理房屋的例子更加困難,因為所有的肥料公司都沒有在市場上常規地買賣此產品,因此,我們實際上並不能在市場上觀察到類似投資的市場價值。最終,我們只能藉助其他手段來估計價值。

根據第5章和第6章的內容,你也許能夠猜出我們怎樣估計肥料業務的價值。首先,試著估計出這項業務預期產生的未來現金流量;其次,運用基本貼現現金流量法估計出未來現金流量的現值。獲得這些估計值之後,我們就可以估計出淨現值,也就是未來現金流量的現值和該項業務投資成本之差。正如我們在第5章中所提到的,這種方法常常被稱為貼現現金流量估價(discounted cash flow(DCF)valuation)。

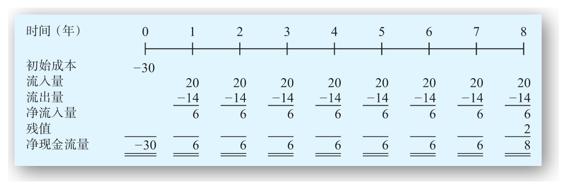

為了說明我們是怎麼估計淨現值的,假設我們相信從肥料業務中每年可獲取的現金收入為20 000美元,而實際情況也正是如此,每年的現金成本(包括稅費)是14 000美元。我們將在8年後結束這項業務。屆時,廠房和設備的殘值為2 000美元。啟動這項業務需要花費30 000美元。對於類似的新項目,我們採用15%的貼現率。這是不是一個好的投資呢?如果當前流通在外的股份數為1 000股,那麼進行這項業務會對股票價格產生什麼樣的影響?

從純粹機械的角度,我們需要根據15%的貼現率計算出未來現金流量的現值。未來8年中每年的淨現金流量為20 000美元的現金收入減去14 000美元的成本。圖9-1列示了每年的現金流量。正如圖所示,我們實際上所看到的是一個為期8年,每年金額為20 000-14 000=6 000美元的年金和一個8年後一次性流入的2 000美元。因此,計算未來現金流量的現值就歸結到我們在第6章中所討論過的同樣類型的問題。總現值為

現值=6 000×[1-(1/1.158)]/0.15+(2 000/1.158)

=(6 000×4.487 3)+(2 000/3.059 0)

=26 924+654=27 578(美元)

圖9-1 項目現金流量(單位:千美元)

當我們把現值和30 000美元的估計成本相比較時,可得出淨現值NPV

NPV=-30 000+27 578=-2 422(美元)

因此,這不是一個好的投資項目。根據我們的估計,接受這個投資項目會使股票的總價值減少2 422美元。由於公司流通在外的股票數為1 000股,那麼我們對此投資帶來影響的最合理估計是一個2 422美元/1 000=2.42美元的每股價值損失。

關於肥料的例子說明了淨現值估計是怎樣被用來確定一項投資項目是不是可取的。從例子中我們注意到,如果淨現值為負,那麼項目對股價的影響是不利的。如果淨現值為正,那麼其影響是有利的。因此,如果需要決定接受或拒絕某個特定的項目,我們僅僅需要知道的是這個投資項目的淨現值為正還是為負。

既然財務管理的目標是提高股價,我們在本部分的討論就得出了淨現值法則:

如果一項投資的淨現值為正,就接受;為負,就拒絕。

在一種不太可能發生的情況下,也就是淨現值剛好為0時,接受或者拒絕該項投資並沒有什麼區別。

其中有兩點需要注意。第一,現金流量貼現這種機械式的計算過程並不重要。因為一旦獲得了每年現金流量的數據和合適的貼現率,所需的計算過程其實非常簡單。如何獲得現金流量和貼現率才是真正具有挑戰性的。在下面的幾個章節中,我們將詳述這個問題。在本章的其餘部分,我們假定估計的現金收入、成本和合適的貼現率都是已知的。

第二,在我們的例子中,-2 422美元的淨現值是一個估計值。同其他任何估計值一樣,它可能偏高或偏低。唯一能夠準確地獲得淨現值的方法就是出售該項投資,然後看看我們究竟能夠獲得多少現金收入。當然,一般情況下我們不會這樣做,所以,可靠的估計值就變得尤為重要。我們在後面的章節會繼續討論這個問題,而在本章,我們假設所有估計值都是準確的。

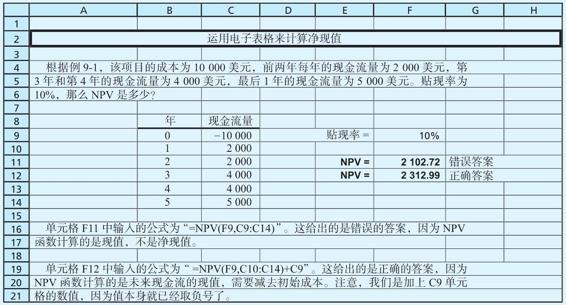

【例9-1】淨現值法則的運用

假設我們需要決定是否推出一種新的消費品。根據預測的銷售和成本,預計在該產品共計5年的生命裡,現金流入量分別為:第1年和第2年每年2 000美元,第3年和第4年每年4 000美元,最後1年為5 000美元。該項目需花費10 000美元成本來進行啟動。我們用10%的貼現率來評估新產品。我們應該怎麼做決定?

給定了現金流量和貼現率,可以把未來的現金流量貼現,從而獲得產品的總價值

現值=(2 000/1.1)+(2 000/1.12)+(4 000/1.13)+(4 000/1.14)+(5 000/1.15)

=1 818+1 653+3 005+2 732+3 105=12 313(美元)

預計現金流量的現值為12 313美元,為了獲得這些現金流量所花費的成本只有10 000美元,所以淨現值=12 313-10 000=2 313美元。淨現值為正,根據淨現值法則,我們應該接受這個項目。

正如我們在本部分所看到的,淨現值估計是評估投資項目獲利能力的一種方法。當然,它肯定不是評估獲利能力的唯一方法,現在我們把視角轉移到其他方法上。我們將會看到,相較於淨現值法,下面將要介紹的其他評估獲利能力的方法都存在著某些方面的重大缺陷。所以原則上講,淨現值法是首選的評估方法,即使在實務中往往沒有被採用。

概念問題

9.1a 什麼是淨現值法則?

9.1b 如果我們說一項投資的NPV是1 000美元,這意味著什麼?

使用電子表格 用電子表格計算淨現值

電子表格被廣泛應用於淨現值的計算。在此背景下研究如何利用電子表格,也可以給我們提出一個重要的警告。

在電子表格的例子中,注意到我們給出了兩個答案。比較例9-1給出的兩個答案,對於第1個,儘管我們用了電子表格中的NPV函數,它還是錯誤的。因為“NPV”函數是電子表格中用來計算現值的函數。許多年前,一個電子表格中的程序將“淨現值”定義錯誤,而後續的電子表格軟件複製了這一錯誤。我們的第2個答案展示瞭如何正確運用公式。

這個例子說明了盲目運用計算器或者計算機而不理解其運行機制的危險,我們難以想象在真實世界中有多少資本預算決策是根據錯誤運用某一特定公式所得到的結論而做出的。在本章中,我們還會看到另外一個例子,也是由於電子表格可能帶來的一些錯誤。