e1 Stephen Ross 公司理財 v12A

7.2 債券的其他特徵

在這一部分,我們繼續討論公司債務,我們將詳細描述典型長期公司債券的特徵和一些基本術語。我們還將在接下來的章節繼續討論和公司長期債務相關的其他內容。

公司發行的證券可以粗略地分為權益證券和債務證券。大致來說,債務是代表了應該歸還的東西,是因為借錢產生的。當一個公司借了錢,它通常會承諾定期償還利息,併到期歸還原始借款額(這也就是本金)。放貸的人或者公司稱為債權人或者出借人,借錢的公司稱為債務人或者借入人。

從財務的觀點看,債務和權益的主要區別為如下幾點。

(1)債務不屬於公司的所有者權益,因此,債權人通常沒有投票權。

(2)公司支付的債務利息被視為公司經營活動的成本,具有完全的稅費抵扣作用。而公司支付給股東的股利不能進行稅費抵扣。

(3)未清償的債務是公司的一項負債。如果債務不能清償,債權人可以根據相應的法律程序索取公司的資產。債權人的這種行為會使公司進入破產程序,其可能的結果是清算或重組。因此,債務發行的一個成本就是財務失敗,但是發行股票就不會有這種問題。

7.2.1 是債務還是權益

有些時候,並不能明確辨別某一特定的證券應當屬於債務還是權益。例如,某個公司發行一份永久債券,這份債券當且僅當公司盈利時才從利潤中支付利息。這是不是真正意義上的負債是很難說的,可能這從根本上就屬於一個法律和語義的問題。法庭和稅務局有最終的決定權。

公司擅長於創造奇異的混合型債券,它們有很多權益的特徵卻被當作債務。很明顯,對需要繳納的稅費來說,權益和債務的區別是重要的。因此,公司創造出本質上是權益的債務證券的一個原因就是為了得到債務的稅負優惠的優勢且同時獲得權益的避免破產威脅的優勢。

一般來說,權益代表了所有者的利益,是一項剩餘索取權。這就意味著,權益持有者的清償在債務持有者之後。結果就是,擁有債務和權益的風險和收益是不同的。舉一個例子來說,一份債券的最大回報是在貸款金額的基礎上限定的,而權益的潛在回報是沒有最大限額的。

7.2.2 長期債務:基本原理

借款公司承諾在到期日支付長期債務的本金,並基於未清償的本金餘額定期支付利息。在這種情況下,有一系列特徵可以用於區分這些債券。我們接下來將討論這其中的一些特徵。

長期債券的到期期限等於剩餘未償付金額的到期時間。債務證券可以是短期的(到期期限為1年或更少)或是長期的(到期期限長於1年)。[1]短期債券有時也被稱為未備基金債券。[2]

債務證券通常稱為票據、信用債券或者債券。嚴格意義上來說,債券是獲得擔保的負債。然而現實中,我們把有擔保和無擔保的債務統稱為債券。因此,我們將繼續用這個詞代指一般意義上的長期負債。並且,票據和債券之間的唯一區別就是初始到期期限。初始到期期限為10年或更少的通常被稱作票據,長期的則被稱作債券。

長期債券的發行主要有兩種形式:公開發行和私募發行。我們重點關注公開發行的債券。而我們所討論的,大部分也適用於私募發行的長期債券。公開發行和私募發行債券最重要的區別在於後者直接向債權人發行,而不是向公眾發行。由於這是一個私人交易,因此特定條款取決於締約參與者。

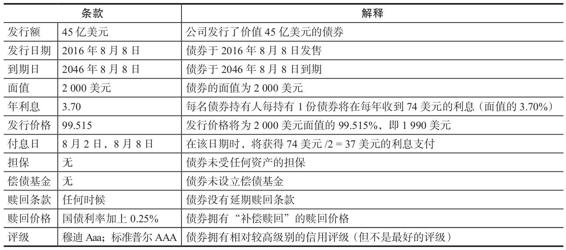

長期債務還有其他很多方面的特徵,包括擔保、贖回特徵、償債基金、評級以及保護性條款。下表闡釋了微軟公司發行的債券的特徵。如果你覺得這其中有一些術語不太熟悉,不必擔心,我們將會一一進行討論。

微軟公司債券的特徵

這其中許多特徵將會在債券契約中進行詳細的說明,因此我們首先對其進行討論。

7.2.3 債券契約

債券契約(indenture)是公司(借入人)和債權人之間的書面協議,有時也叫作信用證書。[3]通常,公司指定一個託管人(也許是一家銀行)來代表債券持有人。受託的信託公司必須:①確保遵守債券契約;②管理償債基金(接下來會敘述);③在違約(在公司違背對債券持有人的支付約定)時代表債券持有人。

債券契約是一種法律文件。它可能長達數百頁,而且讀起來單調乏味。然而,它卻是一份非常重要的文件,因為它通常包括如下這些條款:

(1)債券的基本術語;

(2)債券的發行總額;

(3)對作為擔保的財產的描述;

(4)償付安排;

(5)贖回條款;

(6)具體的保護性條款。

以下就是有關這些特點的討論。

1.債券術語

公司債券的面值(也就是面額)通常是1 000美元,儘管類似微軟公司的2 000美元面值這樣的公司債券開始變得普遍。其他面值也存在。例如,市政債券的面值通常為5 000美元,而且面值為1萬或10萬美元的美國國債也經常被出售。本金(也就是票值)是記錄在債券證書上的。因此,如果一家公司想要借100萬美元,1 000份債券就會被出售。面額也就是初始會計價值,大都等於票面值,並且這兩個術語在實際中通常是可以互換的。

公司債券通常是記名式(registered form)。例如,一份債券契約可能有如下敘述

每半年付息一次,每年在7月1日和1月1日,分別對6月15日和12月15日營業日結束前所登記的債券所有人付息。

這就意味著公司有一個專門的登記員需要記錄每份債券的持有人和所有權的改變。公司支付利息和償還本金時,直接將支票郵寄到登記的債券持有人地址。公司債券可能是記名的並附有“息票”。持有人在取得利息支付時,必須從債券證書上撕下息票,並把它寄給公司的登記員(付款代理人)。

債券也可以是不記名式(bearer form)。這意味著,債券證書是所有權的基本憑證,公司將付款給債券持有人。不記名式債券的所有權沒有登記,它和記名式債券一樣,也附有息票,持有人必須把息票撕下,並把它寄回公司,才能獲得付款。

不記名債券有兩個缺點:第一,如果債券丟失或被竊,一般很難找回;第二,因為公司不知道誰擁有債券,一旦發生重大事件,無法通知債券持有人。不記名式債券曾經是占主導地位的債券形式,但是現在在美國,它不如記名式債券普遍。

2.擔保

債務證券可以根據用來保護債券持有人的擔保物或抵押物來進行分類。

質押是個概括性名詞,它通常指以證券(例如債券和股票)作為償還負債的擔保。例如,質押信託債券通常以公司持有的普通股作為擔保。然而,一把情況下質押泛指任何形式的擔保。

抵押證券是以借款人的不動產作為擔保。這裡所說的不動產通常是房地產,例如土地或建築物。記錄抵押的法律文件叫作抵押信託債券契約或信託證書。

有時候抵押品是一些特定的財產,例如火車。通常抵押會是一攬子抵押的形式。在一攬子抵押中,公司名下的所有不動產都是擔保品。[4]

債券通常代表公司無擔保的義務。信用債券(debenture)就是一種無擔保債券,沒有任何財產作為擔保。術語票據(note)通常指的是在最初發行時,到期期限小於或等於10年的無擔保債券。信用債券的持有人只對未作為擔保品的其他財產享有索取權。換句話說,在抵押和質押信託後所剩餘的財產才被考慮。表中所示的微軟公司的債券就是這樣一種債券。

在這裡和本章的其他地方,我們所用的術語都是根據美國標準的。在美國以外的地方,相同的術語可能會有不同的含義。例如,英國政府所發行的債券(gilt)叫作國庫“股票”。而且,在英國,信用債券是一種有擔保的義務。

目前,由美國產業公司和金融公司發行的公開債券幾乎都是信用債券。而大部分公用事業和鐵路債券都是有資產擔保的。

3.優先權

一般來說,優先權指的是優於其他借款人的權利,通常以優先或非優先來表明債務的優先權。有時候債券是次等的,例如次等信用債券。

如果發生了違約,次等信用債券持有人必須給予其他特定債權人優先權。通常,這意味著次等債券持有人只有在其他特定債權人得到清償後才能得到清償。然而,債務的清償不能次於權益。

4.償還

債券在到期日得到償付,屆時債券持有人可以收到承諾的價值,或者債券的面值;債券也可能在到期日之前得到部分或全部清償。提前清償通常是以某些特定形式,而且經常是通過償債基金來完成的。

償債基金(sinking fund)就是一個為償還債券而由債券託管人管理的賬戶。公司每年把錢給託管人,託管人用資金收回一部分的負債。託管人通常要麼在市場上買回一些債券,要麼就是對流通在外的債券按比例贖回。我們接下來就討論第2種方式。

償債基金的安排有很多種類型,細節都詳細記載在債券契約中。例如:

(1)有些償債基金是在初始發行10年後才開始;

(2)有些償債基金是在債券壽命期內等額計提;

(3)有些高質量債券的償債基金並不足以贖回整筆債券。因此,到期時可能會有一筆很大的期末整付款。

5.贖回條款

贖回條款(call provision)允許公司在特定時間段內,以事先約定的價格買回或稱贖回部分或全部的債券。公司債券通常是可贖回的。

通常,贖回價格高於債券的面值。贖回價格和麵值之間的差額叫作贖回溢價(call premium)。贖回溢價隨時間的推移越來越小。有一種安排方式是這樣的,最開始的贖回溢價設定為與年票面利息相等的金額。然後,隨著贖回日期越來越靠近到期日,贖回溢價就逐漸遞減到零。

贖回條款在債券的初期通常不適用,這使得債券持有人在持有初期不必太擔心贖回條款。例如,公司可能會禁止在最初的10年內贖回債券。這就是一種遞延贖回條款(deferred call provision)。在這段禁止贖回的期間,債券處於贖回保護(call protected)下。

在最近幾年,一種新型贖回條款——“補償”贖回在公司債券市場上變得非常流行。有了這種特徵,債券持有人的債券如果被贖回,他們幾乎可以收到與債券價值相等的錢。因為債券持有人在贖回過程中不會遭受損失,所以他們“得到了補償”。

要確定補償贖回的價格,我們可以用契約中規定的利率來計算剩餘的利息和支付的本金的現值。在微軟公司發行的例子中,我們發現貼現率是“國債利率加上0.25%”。這意味著如果我們要確定貼現率,就要首先找到相同期限的美國國債收益率,然後再加上0.25%,以得到我們要計算的貼現率。

請注意,有了補償贖回條款,在利率較低時,贖回價格更高。(為什麼?)還需要注意的是,因為有了補償贖回條款,微軟公司發行的債券就沒有延遲贖回這種特徵。為什麼投資者不太關注這個特徵的缺失呢?

6.保護性約定

保護性約定(protective covenant)是債券契約或借款協議的一部分,它限制了公司在借款期內可能採取的某些行動。保護性約定可以分為兩種:消極約定和積極約定。

消極約定是一種“你不應該”式的約定,它限制或禁止公司可能採取的某些行動。以下是一些典型的例子:

(1)公司必須根據特定的公式來限制股利金額的發放;

(2)公司不得把任何資產抵押給其他債權人;

(3)公司不得和其他公司合併;

(4)沒有得到債權人的同意,公司不得出售或者出租任何主要資產;

(5)公司不得發行額外的長期債務。

積極約定是一種“你應該”式約定,它詳細規定了公司同意採取的行動,或者公司必須遵守的條件。下面是一些例子:

(1)公司必須將其營運資本保持在某一特定的最低水平或其之上;

(2)公司必須定期向債權人提供經審計的財務報表;

(3)公司必須使質押品或擔保品保持良好的狀態。

這只是約定的部分條目,一份特定的債務契約可能包含很多不同的內容。

概念問題

7.2a 和權益相比,債務有哪些顯著的特點?

7.2b 什麼是債券契約?什麼是保護性約定?請舉幾個例子。

7.2c 什麼是償債基金?

[1] 在長期債券和短期債券的界定上,並不存在公認的標準。而且,人們常常還提到中長期債券,就是指到期期限長於1年,低於3~5年,甚至是10年的債券。

[2] 基金一詞是財務領域的專業術語。它通常表示長期。因此,如果公司計劃為它的債務需求設置“基金”,則可能是因為公司用長期債務置換了短期債務。

[3] 術語貸款協議或貸款合同通常用於私下達成的貸款或短期貸款。

[4] 不動產包括土地和“土地附著物”,不包括現金或者投資。