e1 Stephen Ross 公司理財 v12A

5.2 現值和貼現

在討論終值的時候,我們會考慮到這樣的問題:在投資回報率為6.5%的情況下,我的2 000美元在投資6年後將會變為多少呢?答案就是在利率為6.5%的情況下將2 000美元投資6年得到的終值。(可驗算一下答案為2 918美元。)

財務管理上有另外一個更常見且明顯和終值相關的問題。假如10年後你需要10 000美元,同時你的利率為6.5%。你在今天需要投資多少錢?可驗算一下,答案是5 327.26美元。這是怎麼得到的呢?請往下看。

5.2.1 單期現值

我們已經知道在利率水平為10%的情況下,今天的1美元在1年之後將會變為1.1美元。我們需要解決一個稍微不同的問題:為了在1年後得到1美元,在利率為10%的情況下,我們今天需要投資多少錢?換句話說,我們知道終值為1美元,那麼這1美元的現值(present value,PV)是多少呢?答案很簡單。無論我們今天投資多少,1年之後我們都會收回1.1倍的初始投資。由於我們1年後需要1美元

現值×1.1=1(美元)

據此求得現值為

現值=1/1.1=0.909(美元)

在這個例子中,現值就是“為了在1年後得到1美元,當利率為10%的情況下現在需投資多少錢”這個問題的答案。現值就是終值的倒數。現值是將未來的錢計算貼現得出,而終值是將現在的錢計算複利得出。

【例5-5】單期現值

假如你1年之後需要400美元用於買書,投資回報率為7%,你今天需投資多少錢?

我們需要知道在利率為7%的水平下,400美元的現值是多少。計算過程和之前一樣:

現值×1.07=400(美元)

據此求得現值為

現值=400×(1/1.07)=373.83(美元)

373.83美元就是現值。同樣地,這只是表明在7%的投資回報率下,將373.83美元投資1年獲得的終值是400美元。

從我們的例子可以知道,將在1期後獲得的1美元的現值為

PV=1×[1/(1+r)]=1/(1+r)

我們下面將會介紹求2期或2期以上現值的方法。

5.2.2 多期現值

假如你2年後需要1 000美元,在利率為7%的情況下,你今天需要投資多少?換句話說,利率為7%時,2年後收到的1 000美元現值為多少?

根據我們對終值的知識可知,你的投資在2年後需要增長到1 000美元。即

1 000=PV×1.07×1.07=PV×1.072=PV×1.144 9

據此求得現值為

PV=1 000/1.144 9=873.44(美元)

因此,873.44美元就是為了得到2年後的1 000美元,在今天所需要投資的金額。

【例5-6】儲蓄

你計劃購買一輛新車,你有50 000美元,車價為68 500美元。如果投資回報率為9%,為了在2年後可以買車,你今天需要投資多少?假設車價一直維持不變。

我們需要知道的是2年後付出的68 500美元在利率為9%時的現值。根據我們的討論,這將會是

PV=68 500/1.092=68 500/1.188 1=57 655.08(美元)

因此,即便你願意等待2年之後再購車,你依然有7 655美元的現金短缺。

就像你應該已經發現的那樣,現值的計算過程和終值很像,而且大致結果看起來也相似。利率為r,投資t期得到的1美元的現值為

PV=1×[1/(1+r)t]=1/(1+r)t (5-2)

括號中的內容即1/(1+r)t有很多種叫法。由於它經常被用於計算現金流量貼現,因而被叫作貼現係數。基於這個名字,不難理解為什麼計算時使用的利率有時也叫作貼現率(discount rate)。我們之後的討論中也將這樣稱呼它。1/(1+r)t也叫作利率為r的情況下t期後收到1美元的現值利率係數,或直接叫作現值係數,縮寫為PVIF(r,t)。計算未來現金流量現值的方法叫作貼現現金流量估價(discount cash flow(DCF)valuation)。

舉例來說,假如你在3年後需要1 000美元,投資報酬率為15%。你今天需要投資多少?我們需要計算在15%的貼現率下,3年後收到的1 000美元的現值。根據這些信息,貼現係數為

1/(1+0.15)3=1/1.520 9=0.657 5

你需要投資

1 000×0.657 5=657.5(美元)

我們說657.5美元就是在15%的貼現率下,投資3年後收到的1 000美元的現值。

本書附錄A中表A-2是個較大的現值係數表,使用方法和終值係數表一樣(如果你用它的話)。表5-3則包括其中一小部分。

我們可以在表5-3的15%對應的那一列的第3行找到我們的貼現係數(0.657 5)。

表5-3 現值利率係數

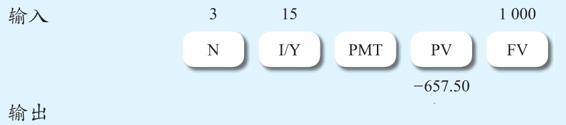

計算器使用說明

和計算終值一樣,我們也可以使用財務計算器計算現值。還使用我們之前的例子(計算3年後的1 000美元在15%的利率下的現值)。你需要做以下事情:

注意我們會得到一個負值。它意味著我們為了以後的現金流入,現在需要付出的現金流出。

【例5-7】欺詐性廣告?

商業廣告中常這樣寫著:來買我們的商品吧,只要你進門,我們就給你100美元!仔細閱讀這份精美的印刷品後你會發現,他們將會給你的是一份在25年後兌現的100美元儲蓄憑證。如果現行利率是10%,他們在今天真正給你的是多少?

你真正獲得的是25年後的100美元的現值。如果貼現率為10%,則貼現係數為

1/1.125=1/10.834 7=0.092 3

這意味著,在利率為10%的情況下,25年後的1美元在今天只值9美分多一點。因此這項促銷實際只給了你100×0.092 3=9.23美元。也許這對消費者依然有吸引力,但是他們給你的不是100美元。

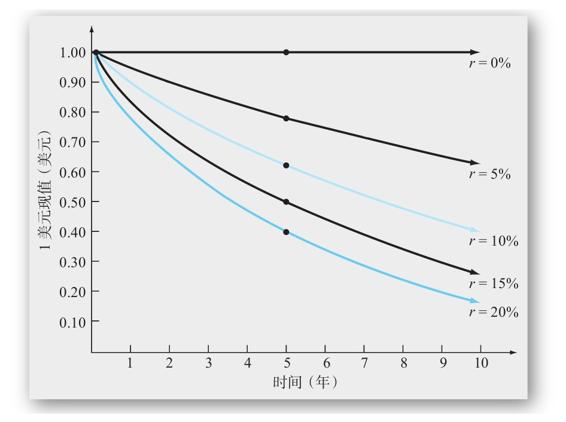

隨著支付時間的延長,現值會下降。如例5-7所示,隨著時間的延長,現值會變得非常小。如果期限足夠長,現值總是會接近於0。同樣地,期限相同的情況下,貼現率越大,現值越小。換句話說,現值和貼現率負相關。貼現率增加,現值降低,反之亦然。

圖5-3表明了時間、貼現率和現值之間的關係。請注意,到達10年之後,現值都明顯地比終值小很多。

圖5-3 不同期限和利率下1美元的現值

概念問題

5.2a 投資現值的概念是什麼?

5.2b 把未來金額貼現回到現在的過程和什麼是相反的?

5.2c 什麼是貼現現金流量(DCF)估價?

5.2d 一般來講,利率為r投資t期收到的1美元的現值是多少?