e1 Stephen Ross 公司理財 v12A

章節複習和自測題

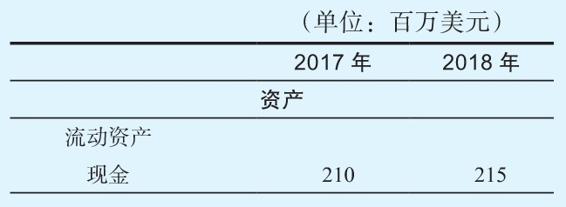

3.1 現金的來源和使用 考慮以下Philippe公司的資產負債表。計算各個賬戶的變動,辨明這些變動是現金的來源還是使用(如果適用的話)。現金主要的來源和用途有哪些?本年該公司的現金流動性是更強還是更弱了?本年的現金賬戶發生了什麼變化?

Philippe公司2017年和2018年資產負債表

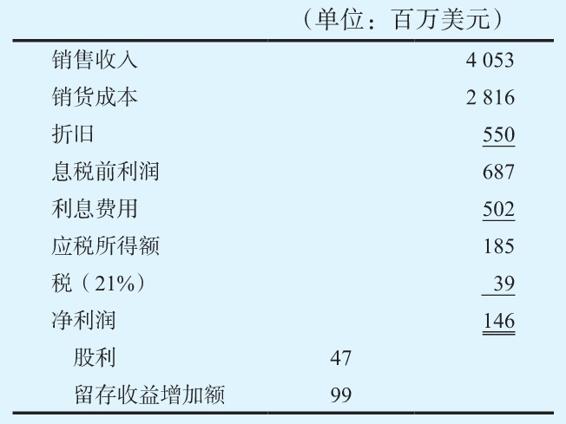

3.2 同比財務報告 這是Philippe公司最新一期的利潤表。根據這些信息編制一份同比利潤表。你如何解釋這個標準化的淨利潤?銷貨成本佔了銷售收入的多少?

Philippe公司2018年利潤表

3.3 財務比率 根據前兩題中的資產負債表和利潤表,計算2018年的以下比率:

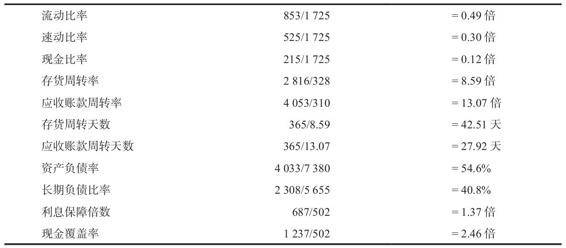

流動比率_________________________

速動比率_________________________

現金比率_________________________

存貨週轉率_________________________

應收賬款週轉率_________________________

存貨週轉天數_________________________

應收賬款週轉天數_________________________

總負債率_________________________

長期負債比率_________________________

利息保障倍數_________________________

現金流覆蓋率_________________________

3.4 ROE和杜邦恆等式 計算Philippe公司2018年的ROE,然後將你的結果分解為杜邦恆等式的幾個部分。

答案

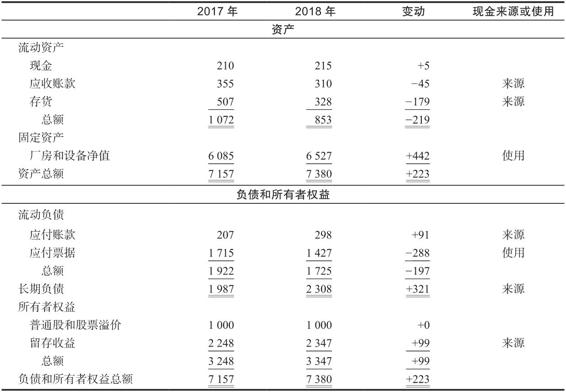

3.1 我們將答案填入了以下表格。記住,資產的增加和負債的減少意味著我們花費了現金。而減少資產、增加負債是獲得現金的方式。

Philippe使用現金主要是為了購買固定資產並償還短期負債。現金的主要來源是新增的長期債務、流動資產的減少和新增的留存收益。

Philippe公司2017年和2018年資產負債表 (單位:百萬美元)

流動比率由1 072/1 922=0.56變為853/1 725=0.49,因此,該公司的流動性在某種程度上降低了。然而,總體上,現金的數量增加了500萬美元。

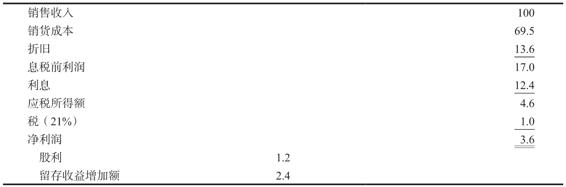

3.2 我們計算出了同比利潤表。記住我們只是將每個項目除以總銷售收入。

Philippe公司2018年同比利潤表 (%)

淨利潤佔銷售收入的3.6%。因為這是每1美元銷售收入中成為淨利潤(利潤表的底線,最後一行)的部分,所以標準化淨利潤就是公司的利潤率。成本佔收入的百分比為69.5%。

3.3 根據期末數,我們已經計算出了以下比率。如果你不記得定義,請參考表3-8。

3.4 權益報酬率是淨利潤與權益總額的比率。對於Philippe,這個數為146/3 347=4.4%,這個數並不突出。

根據杜邦恆等式,ROE可以寫成:

ROE=利潤率×總資產週轉率×權益乘數=(146/4 053)×(4 053/7 380)×(7 380/3 347)

=0.036%×0.549×2.2=4.4%

請注意資產報酬率ROA=0.036%×0.549=1.98%。