e1 Stephen Ross 公司理財 v12A

3.5 利用財務報表信息

本章最後的任務是更詳細地討論財務報表分析的一些實際問題。尤其是,我們將看看財務報表分析的原因,如何獲得基準信息,以及在這個過程中會遇到的一些問題。

3.5.1 為什麼評估財務報表

正如我們所討論的,考察會計信息的根本原因是我們沒有,並且預期無法獲得市場價值信息。我們強調,只要有市場信息,我們將使用市場信息而非會計數據。如果會計數據和市場數據產生衝突,應優先考慮市場數據。

財務報表分析實際上是“例外管理”的一項應用。在很多情況下,這樣的分析將被歸結為將一家企業的比率和平均或有代表性的比率進行比較。因此,那些和平均數差別較大的比率將被抽出來做進一步研究。

1.內部用途

在企業內部,財務報表信息有很多用處,其中最重要的是業績評價。例如,常常基於對業績的會計計量(如利潤率和權益報酬率)來對經理人員進行考核和支付報酬;擁有多個分部的企業也常常用財務報表數據來比較各個分部的業績。

在下一章我們將探討的另一個重要的內部應用是對企業未來進行規劃。就像我們將看到的,當對未來做出預測並對預測進行檢驗時,歷史財務報表信息是非常有用的。

2.外部用途

財務報表對於企業外部的成員也非常有用,包括短期和長期債權人與潛在投資者,例如,在決定是否允許新客戶賒賬時。

我們將用這些信息來評估供應商,供應商也會在決定賒賬給我們之前查閱我們的報表。大客戶用這些信息來決定我們未來是否能夠繼續合作。信用評級機構依據財務報表評估企業的整體信譽。這裡共同的主題是,財務報表是企業財務狀況是否健康的主要信息來源。

我們也會發現這些信息在評價主要競爭者時很有用。我們可能在考慮推出一種新產品。首要關注的是,是否馬上會引發競爭。在這個例子中,我們將有興趣瞭解競爭者的財務實力,以便了解它們能否進行必要的開發。

最後,我們可能會想收購其他企業。財務報表信息對於識別潛在的目標和決定收購價格尤為重要。

3.5.2 選擇一個基準

假設我們想基於財務報表評估一個分部或者一家企業,馬上會遇到一個基本的問題。我們如何選擇基準或者比較標準?我們將在這部分講述一些簡單的入門方法。

1.時間趨勢分析

我們能夠使用的一個基準是歷史信息。假設我們發現某家企業根據其最新財務報表信息得到的流動比率是2.4。回顧過去10年,我們會發現這個比率在這一期間緩慢下降了。

基於此,我們或許會想知道企業的流動性狀況是否惡化了。當然,可能是企業做出了變革,使得流動資產的使用更有效率了,或者是行業慣例發生了變化。經過調查,我們會發現這一下降現象的背後存在的任何可能的原因。這是我們所指的例外管理的一個例子——時間趨勢的惡化不一定不好,但是它值得調查。

2.同業分析

建立基準的第二個手段是識別和企業處於同一競爭市場、有著類似資產、以相似方式運營的類似企業。換句話說,我們需要識別同業群體。這樣做會有一個明顯的問題,因為沒有哪兩家企業會是完全一樣的。最後,選擇哪家企業作為比較基準,是存在主觀性的。

識別潛在同業的一個通用的方法是根據標準產業分類(SIC)編碼。這是美國政府為統計報告建立的四位數的編碼。擁有相同SIC編碼的企業通常被假設為是類似的。

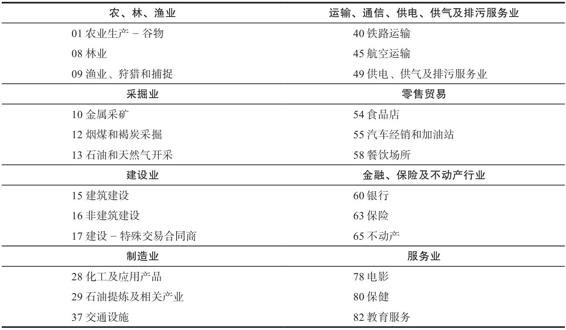

SIC編碼的第一個數表明產業大類,例如,金融、保險、不動產行業的企業SIC編碼以6字打頭。每增加的一個數都會縮小產業範圍。所以SIC編碼以60開頭的企業大多數是銀行或類似銀行的企業;編碼以602打頭的大部分都是商業銀行。SIC編碼是6025的企業被歸類為聯邦儲備系統成員的國家銀行。表3-11列示了兩位數的編碼(四位數SIC編碼中的前兩位)以及它們所代表的產業。

表3-11 節選的兩位數SIC編碼

SIC編碼遠不夠完美。例如,假設你在考察美國最大零售商沃爾瑪的財務報表。相應的兩位數SIC編碼是53,即百貨商店。迅速瀏覽最近的財務數據庫,你會發現約有20家大型、公眾持股企業有著相同的SIC編碼,但有一些你可能不太能夠接受。塔吉特(Target)可能是一個較為合理的同業,但是內曼·馬庫斯(Neiman Marcus)也有相同的產業編碼。沃爾瑪和內曼·馬庫斯真的具有可比性嗎?

正如這個例子中闡明的那樣,盲目使用依據SIC編碼計算的平均值或許並不合適。作為替代,分析人員通常確定一些主要競爭者然後根據這組企業的數據計算一系列平均值。我們可能也會更關注一個行業中的一組領先企業,而不是處於平均水平的企業。這樣的組被稱為“表率組”,因為我們希望達到其成員的水平。在這種情況下,財務報表分析為我們揭示還有多長的路要走。

在1997年年初,一個新的行業分類系統實施了。特別的是,北美行業分類系統(NAICS,讀作“nakes”)試圖取代舊的SIC編碼,它最終將會實現的。但是,目前SIC編碼仍然被廣泛採用。

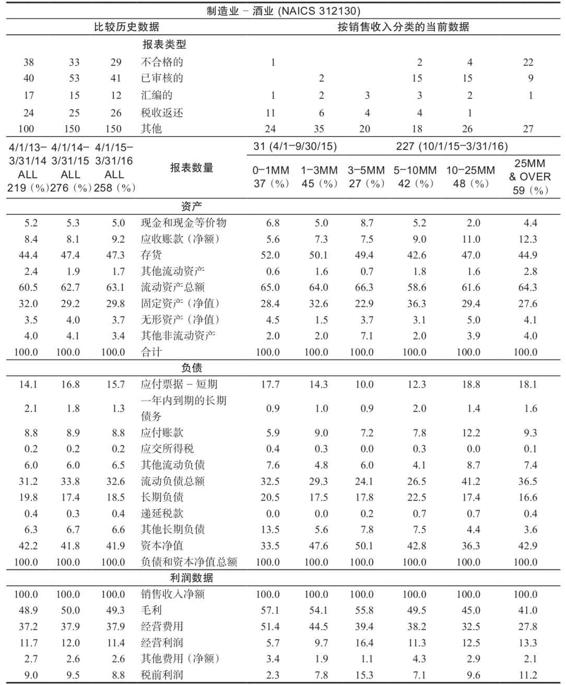

瞭解了產業編碼的注意事項,我們現在可以看一個具體行業。假如我們處於酒類行業。表3-12包括了這一行業的一些同比財務報表,有各種渠道提供這類信息,它們來自其中的一個風險管理協會(RMA,前Robert Morris Associates)。表3-13包含了來自相同渠道的一些選定比率。

表3-12 選定的財務報表信息

注:M指1 000美元,MM指100萬美元。

報表研究數據解釋:RMA提醒本項研究僅僅被看作一般指南,而不是絕對的行業標準。這是由於每一類別下樣本有限,僅根據最基本的SIC數據對公司進行分類,以及同一行業中的公司採用不同的經營方式所決定的。因為這些原因,RMA建議這些數據只能用作財務分析的其他方法之外的一般指南。

資料來源:©2017 by RMA.All rights reserved.No part of this table may be reproduced or utilized in any form or by any means,electronic or mechanical,including photocopying,recording,or by any information storage and retrieval system,without permission in writing from RMA.

這裡的信息量很大,很多都是不言自明的。在表3-12的右邊有根據銷售收入分類報告的不同組別的當前信息。在每一銷售組別中都報告了同比信息。例如,對於銷售收入在1 000萬美元到2 500萬美元的企業,其現金和現金等價物佔總資產的2.0%。在所有的258家企業中,這一組佔了48家。

在左邊,我們有全部公司過去3年的歷史信息摘要數據。例如,這段時間經營利潤佔銷售收入的比重由11.7%下降為11.4%。

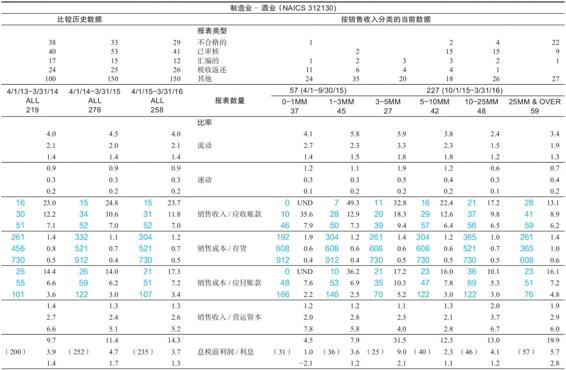

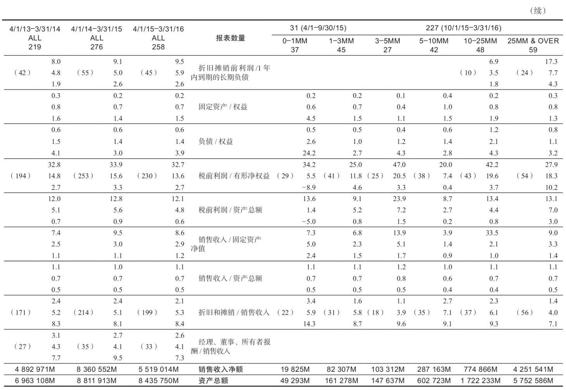

表3-13包括了一些選定的比率,右邊再次以銷售收入分組報告,左邊則按時期分組。為了考察我們如何利用這些信息,假設企業的流動比率為2。根據這些比率,這個數值異常嗎?

觀察所有公司最近年度(表3-13左邊第3欄)的流動比率,我們看到報告了3個數據。中間的這個是2.1,為中位數,意味著258家企業中有一半的企業流動比率低於2.1,一半的高於2.1。另外兩個數據是上、下四分位數。所以25%的企業流動比率大於4.0,25%的企業流動比率小於1.4。我們的數值2剛好落在這一範圍,所以不算太異常。這個比較說明,除了解這些比率的平均值之外,瞭解它們的範圍也是很重要的。注意過去3年的流動比率是較穩定的。

【例3-5】更多的比率

看一看錶3-13中銷售收入/應收賬款和息稅前利潤/利息的最新數據。總體中位數是多少?這些比率是多少?

如果回過頭來看我們的討論,你將發現這是應收賬款週轉率和利息保障倍數(或者TIE比率)。所有企業的應收賬款週轉率的中位數是0.7倍。所以,應收賬款週轉天數是365/0.7=521,就是報告的黑體數值。TIE的中位數是3.7倍。括號中的數據表示僅僅是根據258家企業中的235家計算出來的,僅對這235家企業是有意義的。出現這種情況的原因是隻有235家企業支付了相當數量的利息。

3.5.3 財務報表分析的問題

在結束財務報表分析這一章時,我們討論一下在使用財務報表時可能引發的一些其他問題。不管怎樣,財務報表分析的一個基本問題是,沒有基礎理論幫助我們確定要考察哪些數字並指導我們設立基準。

就像我們在其他章節中所討論的,很多情況下,財務理論和經濟學原理中提供了有關價值和風險判斷的指南,財務報表中很少提供這樣的幫助。這就是為什麼我們不能明確說哪個比率最重要,以及數值的高低說明了什麼。

一個嚴重的問題是,很多企業是集團形式,擁有或多或少的非相關產業。這樣的企業的合併財務報表不符合任何一種簡單的產業分類,像通用電氣(GE)和3M這樣的著名企業就屬於這一類。更一般來講,我們描述的同業分析只有在企業從事完全同樣的業務、該產業具有競爭性並且只有一種經營方式時,效果才最好。

另一個越來越普遍的問題是,同一行業的主要競爭者和自然同業可能分佈在全球各地。汽車行業就是一個明顯的例子。這裡的一個問題是美國境外的企業財務報表不一定符合公認會計原則。標準和程序上存在的差異使得我們很難比較跨國界的財務報表。

表3-13 選定的比率

注:M指1 000美元,MM指100萬美元。

資料來源:© 2017 by RMA.All rights reserved.No part of this table may be reproduced or utilized in any form or by any means,electronic or mechanical,including photocopying,recording,or by any information storage and retrieval system,without permission in writing from RMA.

即使是顯然經營同一業務的企業也可能不具可比性。例如,主要致力於發電的公用事業單位全都被分在同一組(SIC 4911)。這一組別通常被認為是相對同質的。然而,大多數公用事業單位是以有管制的壟斷方式運營的,所以它們相互之間不存在競爭,至少歷史上沒有。很多有股東,也有很多以合作的方式組織起來的,沒有股東。有很多不同的發電方式,由水力發電到核能發電,所以這些公用事業單位的經營活動可能會大有不同。最後,獲利能力受監管環境的影響較大,因此,不同地方的公用事業單位或許相似但利潤卻大有不同。

常常還會突然出現其他一些一般性的問題。首先,不同的企業針對相同項目(如存貨)使用不同的會計程序。這使得報表難以進行比較。其次,不同企業會計年度截止時間不同。對於季節性企業(例如聖誕季的零售商),由於年度內賬戶波動較大而很難比較其資產負債表。最後,對於任何一個特定的企業,非同尋常或突發的事件可能會影響財務績效,例如出售資產帶來的一次性利得。在比較企業時,這些情況可能會帶來誤導信號。

概念問題

3.5a 財務報表分析的用途有哪些?

3.5b 為什麼我們會說財務報表分析是一項例外管理?

3.5c 什麼是SIC編碼?如何應用?

3.5d 財務報表分析可能會產生哪些問題?