e1 Stephen Ross 公司理財 v12A

3.1 現金流量和財務報表:進一步觀察

從根本上來說,企業主要做兩件不同的事情:創造現金和花費現金。通過銷售產品、資產或證券創造現金。證券銷售涉及借債或銷售企業的股權(股份)。現金花費於支付生產產品所需的材料和人工及資產購置。對債權人或股東的支付也需要花費現金。

在第2章,我們看到一家企業的現金活動可以被概括為這樣一個簡單的等式:

來自資產的現金流量=流向債權人的現金流量+流向所有者的現金流量

這個現金流量恆等式概括了企業在一個會計年度內所有業務的總括現金結果。在這部分,我們迴歸現金流量話題,進一步觀察一年中可能導致這些總括數據結果的現金事項。

3.1.1 現金的來源和使用

帶來現金的活動稱為現金來源(sources of cash)。涉及現金花費的活動稱為現金使用或運用(uses of cash)。我們需要做的是追蹤企業資產負債表的變動,以考察企業在一段時間內如何獲得和花費現金。

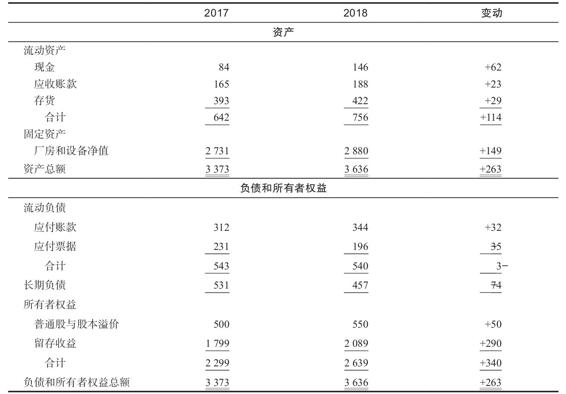

首先,我們看看Prufrock公司的資產負債表。請注意,我們已經計算出資產負債表中每個項目的變化。

仔細觀察Prufrock公司的資產負債表,我們會看到這一年僅有少量項目發生變化。例如,Prufrock公司的固定資產淨值增加了1.49億美元,存貨增加了2 900萬美元。這些錢從何而來?為回答這個及與之相關的問題,我們需要先確認哪些變動耗用了資金(使用),哪些變動帶來了現金(來源)。

有一個小常識在這裡很有用。企業的現金通常用於購買資產或支付費用。因此,籠統地說,從淨額來看,資產賬戶的增加意味著企業購置了一些資產,是資金的使用。如果資產賬戶數額下降,那麼,從淨額來看,企業出售了一些資產。這是淨來源。同理,如果負債賬戶數額下降,說明企業進行了淨支付,是一項資金的使用。

表3-1 Prufrock公司2017年和2018年資產負債表(單位:百萬美元)

基於此,有一個簡單的、略顯機械的定義,你或許會發現很有用。左邊(資產)賬戶的增長或者右邊(負債和所有者權益)賬戶的下降是資金的使用。同理,資產賬戶的下降或負債(或所有者權益)的增長是一項資金來源。

再看Prufrock公司的例子,我們看到存貨增加了2 900萬美元。這是資金的淨使用,因為Prufrock公司實際上付出了2 900萬美元以增加存貨。應付賬款增加了3 200萬美元。這是一項資金來源。因為,到年末,Prufrock公司實際又多借了3 200萬美元。另外,應付票據減少了3 500萬美元,因此Prufrock公司實際償付了價值3 500萬美元的短期債務,是一項資金的使用。

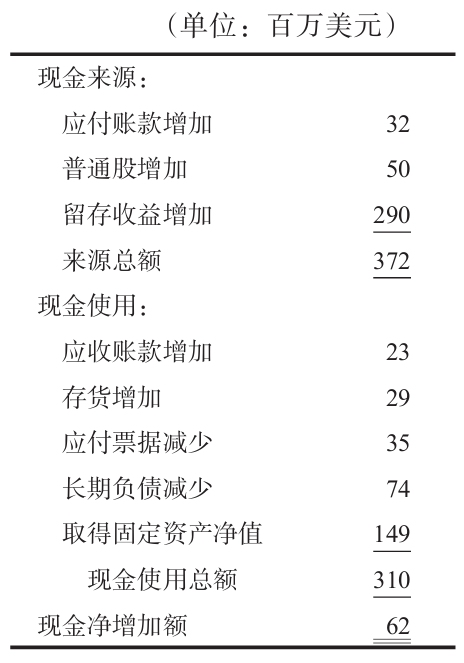

通過討論,我們可以根據資產負債表將資金來源和使用情況總結如下表所示。

現金淨增加額恰好是資金來源和使用的差額,我們這裡的結果,即6 200萬美元,和資產負債表中顯示的6 200萬美元變動一致。

這個簡單的報表告訴我們一年中發生的很多事情,但是它沒有告訴我們整個故事。例如,留存收益的增加額是淨利潤(資金的來源)減股利(資金的使用)。如果將它們分別報告出來,讓我們能看到明細,這樣或許會更有啟發性。同樣,我們只考慮了固定資產取得的淨值。支出總額或毛支出將更讓人感興趣。

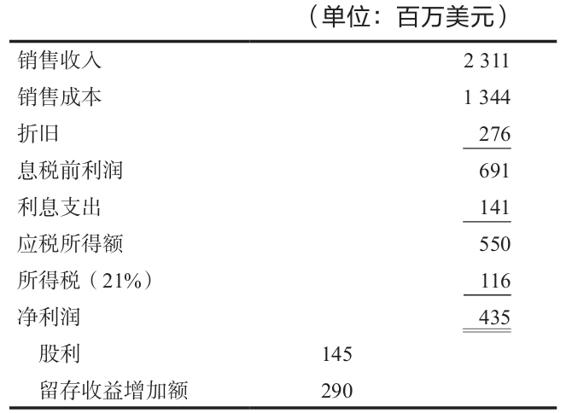

為進一步追蹤該年度現金的流動,我們需要利潤表。對於Prufrock公司,本年度的成果如表3-2所示。

表3-2 Prufrock公司2018年利潤表

注意,我們從資產負債表計算出來的留存收益增加額2.90億美元恰好是4.35億美元的淨利潤和1.45億美元的股利之間的差額。

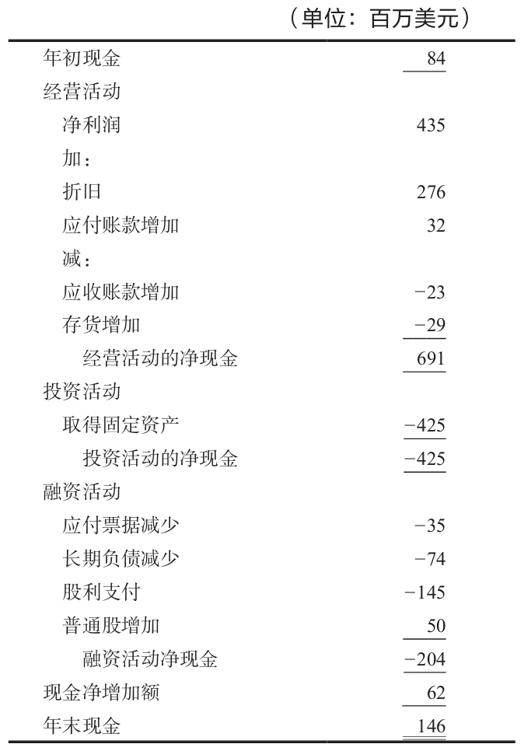

3.1.2 現金流量表

用現金流量表的形式來概括資金的來源和使用時,存在一些靈活性。無論它是如何編制的,其成果叫作現金流量表(statement of cash flows)。

在表3-3中我們為這個報表提供了一個特定的格式。其基本理念是將所有變動分為三類:經營活動、融資活動和投資活動。具體的格式因編制者不同而不同。

如果你遇到不同的編排形式,不要驚訝。其所能提供的信息種類將非常相似,雖然具體順序會有所不同。這個例子中關鍵的是要記住我們的年初現金是8 400萬美元,年末現金變成了14 600萬美元,現金淨增加額是6 200萬美元。我們只是試圖弄清楚什麼事項導致了這一變化。

表3-3 Prufrock公司2018年現金流量表

回顧第2章,我們注意到這裡有個細微的概念問題。利息支付實際應該在融資活動部分,但不幸的是,那不是會計的處理方式。你或許還記得,原因是利息在計算淨利潤的時候被作為一項支出扣除了。同樣,要注意固定資產採購淨額是1.49億美元。因為Prufrock公司減記了2.76億美元的資產價值(折舊),實際在固定資產上一共花費了1.49+2.76=4.25億美元。

一旦我們有了這個報表,似乎可以在每股的基礎上報告現金變動,這和淨利潤大體相似。諷刺的是,雖然我們可能對每股現金流量的計量感興趣,標準會計實務卻明令禁止報告這一信息。原因是會計覺得現金流量(或者現金流量的一些組成部分)不是會計利潤的替代,因此只能報告每股收益。

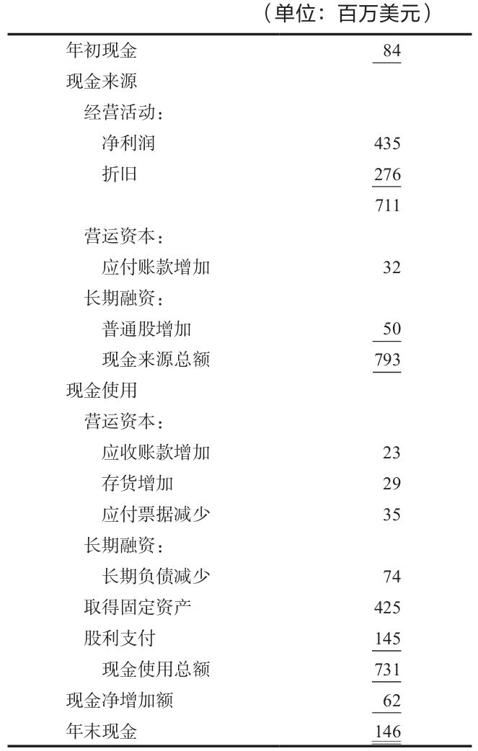

如表3-4所示,以稍許不同的方式提供相同的信息,有時是很有用的。我們稱之為“現金的來源和使用”報表。財務會計上沒有這樣的報表,但這種編排很像多年前的範式。正如我們將討論的,這種格式很方便,但是我們再次強調“現金的來源和使用”表不是這一信息的常規表達方式。

既然我們已經得到了現金的不同組成部分,就可以很好地認識到本年度到底發生了什麼。Prufrock公司的主要現金花費是取得固定資產和支付現金股利。它主要以經營活動產生的現金流量支付這些活動的花費。

Prufrock公司也贖回一些長期債務並增加了流動資產。最後,流動負債沒有大幅變動,Prufrock公司還發售了相對較少的權益。總之,這份簡短的草表記錄了Prufrock公司本年度現金的主要來源和使用。

表3-4 Prufrock公司2018年現金的來源和使用

概念問題

3.1a 現金來源是什麼?舉出3個例子。

3.1b 什麼是現金使用,或者說運用?舉出3個例子。