e1 Stephen Ross 公司理財 v12A

2.4 現金流量

在這裡,我們準備討論的或許是我們能夠從財務報表中獲得的最重要的財務信息:現金流量。我們這裡的現金流量是指現金流入和現金流出的差額。例如,如果你是一家公司的所有者,你可能對公司在某一年內實際支付的現金數量很感興趣。如何確定這個數量是我們接下來要討論的問題。

並沒有一個標準的財務報表按我們所期望的方式提供這些信息。因此,我們需要討論如何計算US公司的現金流量,並指出這一結果和標準財務報告的計算如何不同。有一個標準的財務會計報表稱為現金流量表,但某種程度上它和另一個問題有關,不能和這部分討論的內容混淆。第3章將討論現金流量的會計報表。

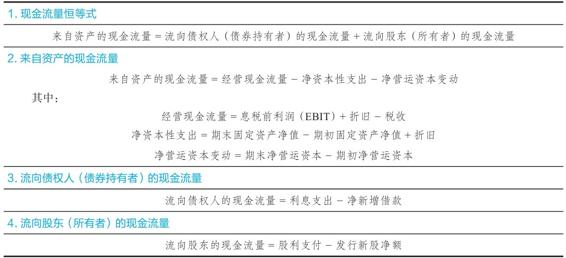

從資產負債表恆等式我們知道公司資產價值等於負債的價值加所有者權益價值。同樣地,資產的現金流量等於流向債權人和股東(或所有者)的現金流量總額

來自資產的現金流量=流向債權人的現金流量+流向股東的現金流量 (2-3)

這是現金流量恆等式。它表明對公司來說,來自公司資產的現金流量等於支付給資金提供者的現金流量。這反映了一家公司會通過各種活動產生現金流,這些現金要麼支付給債權人要麼支付給這家公司所有者。我們接下來討論這些現金流量的不同組成部分。

2.4.1 來自資產的現金流量

來自資產的現金流量(cash flow from assets)涉及3個部分:經營現金流量、資本性支出和淨營運資本變動。經營現金流量(operating cash flow)是指來自公司日常生產和銷售活動的現金流量,不包括企業為獲得資產而融資的相關費用,因為它們不是經營活動支出。

正如我們第1章所討論的,公司現金流的一部分在公司內進行再投資。資本性支出是指花費在固定資產上的淨支出(購置的固定資產減去銷售的固定資產)。最後,通過比較一段期間的流動資產變動相對於流動負債的變動來衡量淨營運資本變動,它表示花費在淨營運資本上的金額。接下來我們會詳細考察現金流量的3個組成部分。

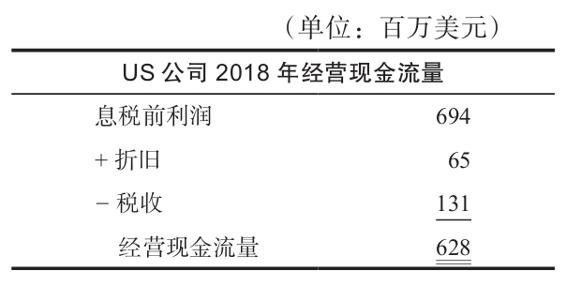

1.經營現金流量

為計算經營現金流量,我們希望計算收入減成本,但是不包括折舊,因為它屬於非現金性支出,也不包括利息,因為它是財務費用。我們希望包括稅款,因為(不幸的是)稅款是以現金支付的。

我們看US公司利潤表(見表2-2),息稅前利潤(EBIT)是6.94億美元。這差不多是我們所想要得到的,因為它不包括利息支出。然而,我們需要做兩個調整。首先,記得折舊是一項非現金費用。為得到現金流量,我們首先加回0.65億美元的折舊,因為它不是現金扣除額。另一個調整是減去1.31億美元的稅,因為這是以現金支付的。得到的結果就是經營現金流量(如下表所示)。

因此US公司2018年的經營現金流量是6.28億美元。

經營現金流量是一個重要的數字,因為它告訴我們,在一個大致的水平上,一家公司的經營現金流入是否足夠支付日常現金支出。基於這一理由,負現金流量通常是企業經營陷入困境的信號。

但當我們提及經營現金流量的時候可能會有一個令人不滿的混淆的可能性:在會計實務中,經營現金流量常常被定義為淨利潤加折舊。對US公司來說,這個數字將會是4.93億+0.65億=5.58億美元。

經營現金流量的會計定義和我們的定義在某個方面有所不同:計算淨利潤時利息被扣除了。我們計算出來的經營現金流量是6.28億美元,和5.58億美元之間的差額是0.70億美元,即該年支付的利息數額。因此這個現金流量的定義將利息作為經營性支出。我們的定義恰當地將其作為財務費用。如果沒有利息支出,這兩個定義將是一致的。

為完成有關US公司來自資產的現金流量的計算,我們需要考慮6.28億美元中有多少經營現金流量在公司進行再投資。我們首先要考慮固定資產支出。

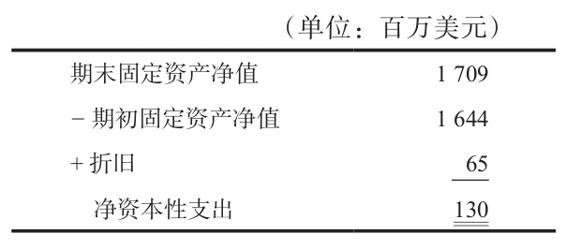

2.資本性支出

淨資本性支出是花在固定資產上的資金減去銷售固定資產時收到的資金。在2017年年末,US公司(見表2-1)的固定資產淨值是16.44億美元。在這年,US公司在利潤表中減記(折舊)了價值0.65億美元的資產。所以,如果公司沒有購置任何新的固定資產,年末固定資產淨值就會是16.44億-0.65億=15.79億美元。2018年的資產負債表會顯示17.09億美元的固定資產淨值,因此US這年必定在固定資產上一共花費了17.09億-15.79億=1.3億美元。

1.3億美元是2018年的淨資本性支出(見下表)。

淨資本性支出可能是負數嗎?回答是肯定的。當公司出售的資產多於購置的資產時,這就會發生。這裡“淨”的概念是指購置的固定資產減去銷售的固定資產。你會經常看到資本性支出又叫CAPEX,CAPEX是資本性支出(capital expenditures)首字母的縮寫。它們常常是一樣的含義。

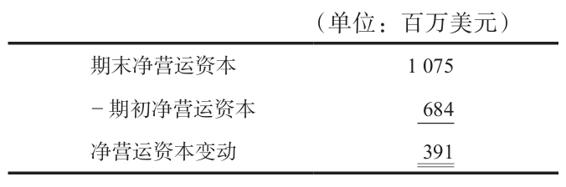

3.淨營運資本變動

除了投資固定資產,公司可能也會投資流動資產。例如,回看表2-1,我們看到在2018年年末,US公司有14.64億美元流動資產。在2017年年末,流動資產是11.12億美元;所以,這一年在流動資產上的投資是14.64億-11.12億=3.52億美元。

公司改變其流動資產投資時,它的流動負債也常常變動。為確定淨營運資本變動,最簡單的方法是根據淨營運資本(NWC)年初和年末的差額。2018年年末的淨營運資本是14.64億-3.89億=10.75億美元。同樣地,在2017年年末,淨營運資本是11.12億-4.28億=6.84億美元。根據這些數字,我們就會得到如下表所示的資本。

淨營運資本因此增加了3.91億美元。換種方式說,US公司這年在淨營運資本上的投資是3.91億美元。淨營運資本的變動經常指淨營運資本的“增加額”。

4.結論

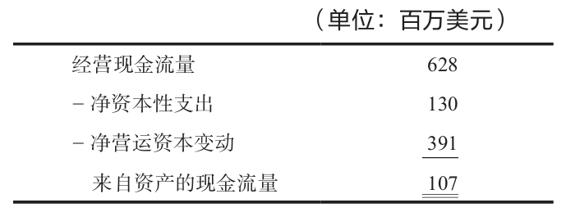

根據我們得出的數據,我們開始計算來自資產的現金流量。來自資產的現金流量等於經營現金流量減去固定資產和淨營運資本的投資金額。US公司的情況如下表所示。

US公司2018年來自資產的現金流量

從之前給出的現金流量恆等式,我們知道來自資產的1.07億美元現金流量等於公司流向債權人的現金流量和股東的現金流量之和。隨後我們將考慮這些。

一家成長性公司出現負的現金流量不足為奇。正如我們接下來會看到的,負的現金流量意味著該年度公司通過舉債和發售股票籌集的資金相對於支付給債權人和股東的資金更多。

5.關於“自由”現金流量的說明

來自資產的現金流量有時候適用於一個不同的名稱,自由現金流量(free cash flow)。當然,沒有這樣一個“自由”現金(我們倒希望有!)。這個名字是指企業可以自由支付給債權人和股東的現金,因為它無須用於營運資本和固定資產投資。我們將繼續堅持採用“來自資產的現金流量”作為這一重要概念的稱謂,因為確切地說在實務中自由現金流量的計算有所差別;不同使用者計算的方式不同。無論如何,任何時候你聽到“自由現金流量”這個術語的時候,你應該明白正在討論的是來自資產的現金流量或某些相似的東西。

2.4.2 流向債權人和股東的現金流量

流向債權人和股東的現金流量是指本年度支付給債權人和所有者的淨額。它們的計算類似於來自資產的現金流量。流向債權人的現金流量(cash flow to creditors)是利息支出減新增借款淨額;流向股東的現金流量(cash flow to stockholders)是支付的股利減新增權益淨額。

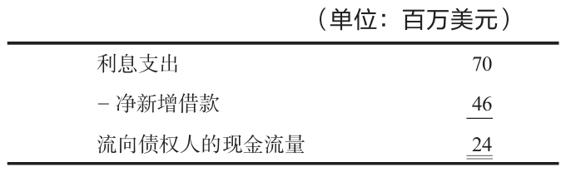

1.流向債權人的現金流量

根據表2-2所示的利潤表,我們看到US支付給債權人的利息是0.7億美元。從表2-1中的資產負債表,我們看到長期負債增加額是4.54億-4.08億=0.46億美元。所以US公司支付了0.70億美元的利息,但它借了額外的0.46億美元。因此,流向債權人的現金流量是0.24億美元(見下表)。

US公司2018年流向債權人的現金流量

流向債權人的現金流量有時也稱為流向債券持有者的現金流量,我們將交替使用這些術語。

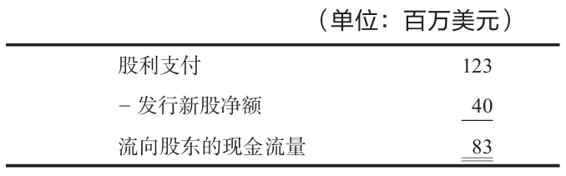

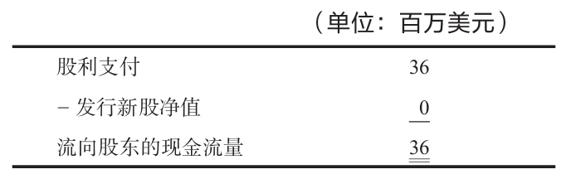

2.流向股東的現金流量

從利潤表,我們看到發放給股東的股利總計1.23億美元。為得到新增權益淨額,我們需要看普通股和股本溢價賬戶。這個賬戶告訴我們公司發售了多少股票。在這一年中,這個賬戶增加了0.4億美元,新增權益淨額0.4億美元就是這樣籌集到的。根據這些,就有如下表所示的現金流量。

US公司2018年流向股東的現金流量

因此,2018年流向股東的現金流量是0.83億美元。

最後我們需要做的是驗證現金流量恆等式是否成立,以確保我們沒有任何差錯。從前文我們知道來自資產的現金流量是1.07億美元。流向債權人和股東的現金流量是0.24億+0.83億=1.07億美元,所以,經檢查一切正確。表2-6概括了不同現金流量的計算,以備將來參考。

2.4.3 舉例:Dole可樂公司的現金流量

這個延伸的例子涉及本章討論的不同的現金流量的計算。它還說明了可能出現的一些變化。

表2-6 現金流概括

1.經營現金流量

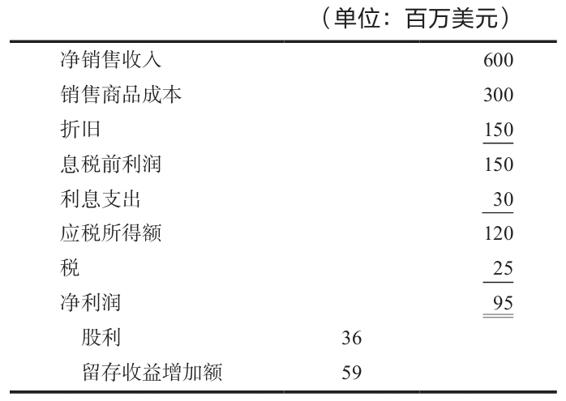

這一年Dole可樂公司的銷售收入和銷貨成本分別為6億美元和3億美元。折舊是1.5億美元,支付的利息為3 000萬美元。我們直接採用21%的稅率計算來得到稅款。股利為3 600萬美元。Dole可樂公司的經營現金流量是多少?為什麼和淨利潤有所不同?

Dole可樂公司2018年利潤表

在此最簡單的就是編制一張利潤表,我們就可以獲得我們所需的數據。Dole可樂的利潤表如下:

因此,Dole的淨利潤是9 500萬美元。現在我們就有了所有需要的數據。參照US公司的例子和表2-6,就有如下表所示的現金流量。

Dole可樂公司2018年經營現金流量 (單位:百萬美元)

就像這個例子所闡述的那樣,經營現金流量和淨利潤不同,因為在計算淨利潤時折舊和利息被扣除了。如果你還記得之前的討論,在計算經營現金流量的時候我們沒有將它們扣除,因為折舊不是現金支出,利息支出則屬於財務費用,不是經營費用。

2.淨資本性支出

假設期初固定資產淨值是5億美元,期末固定資產淨值為7.5億美元。本年淨營運資本支出是多少?

由Dole的利潤表,我們知道本年折舊為1.5億美元。固定資產淨值增加了2.5億美元。因此,Dole花費了2.5億美元外加1.5億美元,合計4億美元。

3.淨營運資本變化和來自資產的現金流量

假設Dole可樂期初流動資產是21.3億美元,流動負債為16.2億美元,對應的期末數據是22.76億美元和17.1億美元。這一年淨營運資本變動了多少?來自資產的現金流量是多少?與淨利潤相比如何?

期初淨營運資本是5.1(=21.3-16.2)億美元,期末為5.66(=22.76-17.1)億美元。因此,淨營運資本增加額為0.56(=5.66-5.1)億美元。總結Dole公司的所有信息,我們得到下表。

Dole可樂公司2018年來自資產的現金流量 (單位:百萬美元)

Dole來自資產的現金流量為-1.81億美元。淨利潤是正的9 500萬美元。來自資產的負的現金流量是否應引起警惕呢?不一定。此處出現負的現金流主要是因為有大額的固定資產投資。如果這些投資是好的,那麼得到負的現金流量也不需擔心。

4.流向股東和債權人的現金流量

我們看到Dole來自資產的現金流量是-1.81億美元。負的現金流量意味著Dole本年度以新債和新股的方式籌得的資金大於支付的資金。假設我們已知Dole本年沒有發售任何新股。那麼流向股東的現金流量是多少?流向債權人的呢?

因為它沒有增加新的權益,Dole流向股東的現金流量恰好等於支付的現金股利(見下表)。

Dole可樂公司2018年流向股東的現金流量

至此,由現金流量恆等式,我們知道支付給債權人和股東的現金總額為-1.81億美元。流向股東的現金流量為3 600萬美元,因此流向債權人的現金流量應為-2.17(=-1.81-0.36)億美元

流向債權人的現金流量+流向股東的現金流量=-1.81(億美元)

流向債權人的現金流量+0.36億美元=-1.81(億美元)

流向債權人的現金流量=-2.17(億美元)

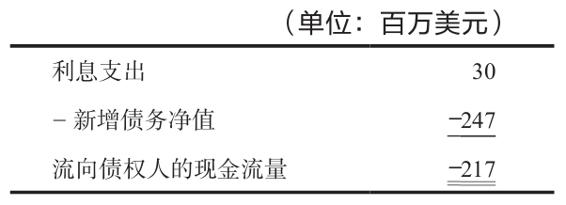

因為我們知道,流向債權人的現金流量是-2.17億美元,利息支出為0.3億美元(由利潤表得知),我們就能確定淨新增借款。Dole本年度應該為新增固定資產的融資借入了2.47億美元(見下表)。

Dole可樂公司2018年流向債權人的現金流量

概念問題

2.4a 現金流量恆等式是什麼?請加以解釋。

2.4b 經營現金流量的組成部分有哪些?

2.4c 為什麼利息支出不是經營現金流量的一個組成部分?