e1 John Hull 風險管理與金融機構 v5

作業題

26.10 假定每天的損益為正態分佈,標準差為500萬美元:

(a)估計市場風險最低監管資本金的數量(假定乘積因子為4.0)。

(b)採用1年展望期及99.9%的置信水平,並假設日間損益的相關係數為0.05,根據以上假設計算經濟資本金。

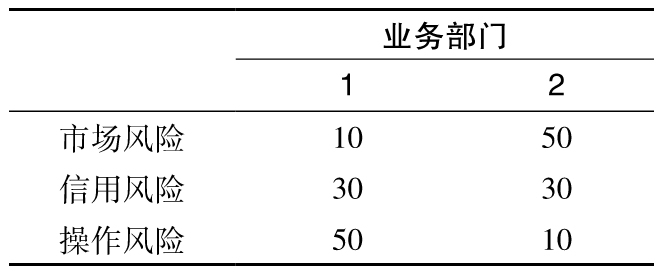

26.11 假如兩個不同業務部門的經濟資本金的估計如下表所示。

同一業務部門的市場風險與信用風險的相關性為0.3,業務部門之間信用風險的相關性為0.7,市場風險的相關性為0.2,其他風險之間的相關性為0。請計算整體經濟資本金,每個業務部門分攤的資本金分別為多少?

26.12 假設某銀行僅有的業務是在世界上的兩個不同地區開展信貸業務。各地區的放貸特徵與第26.8節例26-5中給出的情形相同。在地區A的放貸規模是地區B的3倍,兩個地區貸款損失的相關性為0.4,請估算整體RAROC。

26.13 假如交易的每日損益服從正態分佈並相互獨立,均值為0。計算以下數值(以日損益的標準差為單位):

(a)《巴塞爾協議Ⅰ》規定的監管資本金,即10天展望期、置信度為99%的VaR的3倍;

(b)1年展望期、置信度為99.97%的經濟資本金。

如果日損益的分佈是比正態分佈具有更肥大的尾部的某種分佈,你預計監管資本金和經濟資本金是會彼此接近還是差得更遠?如果日損益之間存在正相關性,那麼情況會怎樣?