e1 John Hull 風險管理與金融機構 v5

26.6 經濟資本金的分配

假設所有業務部門的經濟資本金的總和 為20億美元,而在考慮了非完全的相關性後,整個銀行實際的經濟資本金為13億美元(實際資本金是各項資本金總和的65%)。這種計算方式給銀行帶來了7億美元的風險分散效益,銀行應如何分配經濟資本金呢?

為20億美元,而在考慮了非完全的相關性後,整個銀行實際的經濟資本金為13億美元(實際資本金是各項資本金總和的65%)。這種計算方式給銀行帶來了7億美元的風險分散效益,銀行應如何分配經濟資本金呢?

一種簡單的方法是將第i個業務部門的經濟資本金分配定為0.65Ei,這種方法可能不是最優的。假如我們總共有50個業務部門,其中兩個業務部門的經濟資本金均為1億美元,如果在計算中不考慮第一個部門,則銀行整體經濟資本金降低6000萬美元;如果在計算中不考慮第二個部門,則銀行整體資本金降低1000萬美元。因此,第一個部門應持有的資本金要高於第二個部門,這是因為這一部門對銀行的整體經濟資本金的遞增效應比第二個部門要更強。

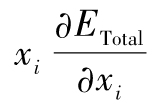

這一問題與在第12.8節中討論的VaR的分配問題類似。一種方法是對每個業務部門計算增量資本金(incremental capital),然後根據增量資本金的比例分配經濟資本金(增量資本金等於包括某業務部門時與不包括該業務部門時的資本金數量的差)。另外一種很流行的方法是採用成分經濟資本金法(component economic capital method),即第i個業務部門所分配的資本金為

這裡xi為對第i個業務部門的投資額。如第12.8節指出的那樣,歐拉定理保證各個業務部門所分得資本金總和仍然為ETotal。

定義Qi為xi增加Δxi時相應的經濟資本金的增加量,業務部門i的成分資本金的離散估計為

其中yi=Δxi/xi。

【例26-4】 現在我們再一次考慮例26-3,這裡整體經濟資本金為203.2。針對第一個業務部門計算的經濟資本金為100,針對第二個業務部門計算的經濟資本金為153.7。

一種比較簡單的方式是將佔整體資本金100/253.7的部分攤派給部門1,而將佔整體資本金153.7/253.7的部分攤派給部門2,這樣一來部門1分攤的經濟資本金為80.1,部門2分攤的資本金為123.1。

部門1對整體資本金的遞增效應為203.2-153.7=49.5;類似地,部門2對於整體資本金的遞增效應為203.2-100=103.2,兩個遞增效應之和不等於整體資本金(通常是這樣)。我們可以採用遞增數量作為分母來對資本金進行分攤,將整體資本金49.5/(49.5+103.2)分攤給部門1,並將103.2/(49.5+103.2)分攤給部門2。部門1及部門2分攤的資本金數量分別為65.9及137.3。

為了使用式(26-4),並對每個部門計算成分經濟資本金,我們可以對偏導數求得解析解;另外一種做法是求出數值解。如果將部門1的規模增長1%,則由表26-2顯示的市場風險、信用風險及操作風險的經濟資本金分別變為30.3、70.7及30.3。這時整體經濟資本金變為203.906,因而Q1=203.906-203.224=0.682。

如果將部門2的規模增長1%,則由表26-2顯示的市場風險、信用風險及操作風險的經濟資本金分別變為40.4、80.8及90.9,這時整體資本金變為204.577,因而Q2=204.577-203.224=1.353。

在這裡我們考慮的是每個業務部門規模均增長1%,即y1=y2=0.01。由式(26-4)我們可以得出分攤到兩個部門的經濟資本金分別為68.2及135.2(這兩個數量之和與203.2有一些差別,這是由於計算偏導數的誤差所致)。