e1 John Hull 風險管理與金融機構 v5

26.3 損失分佈的形狀

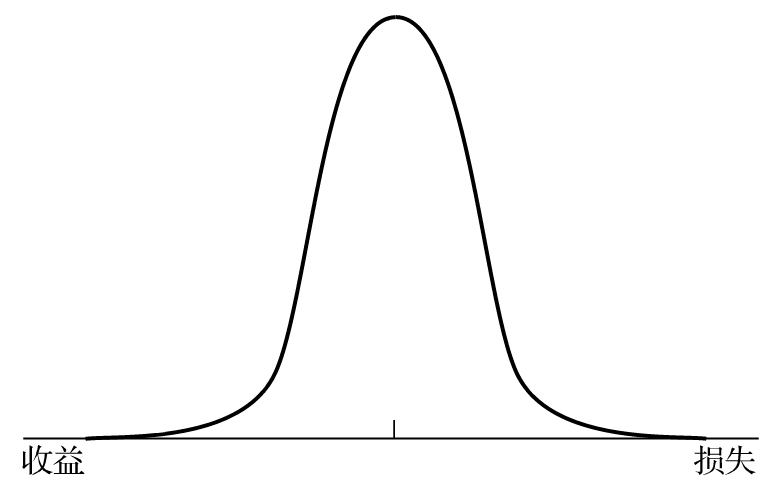

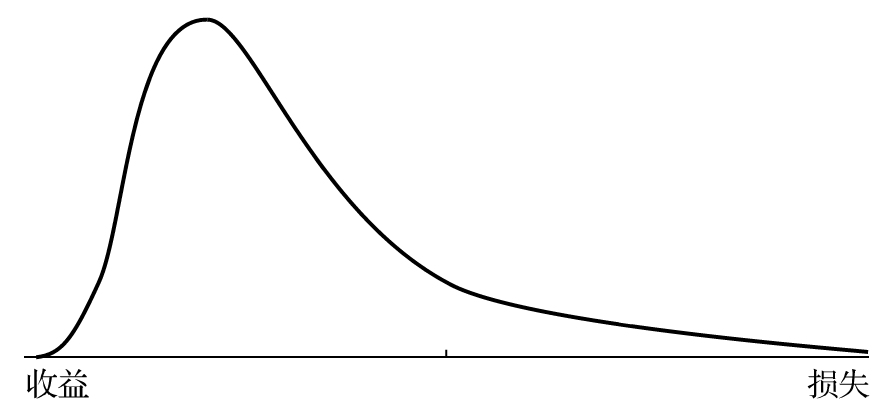

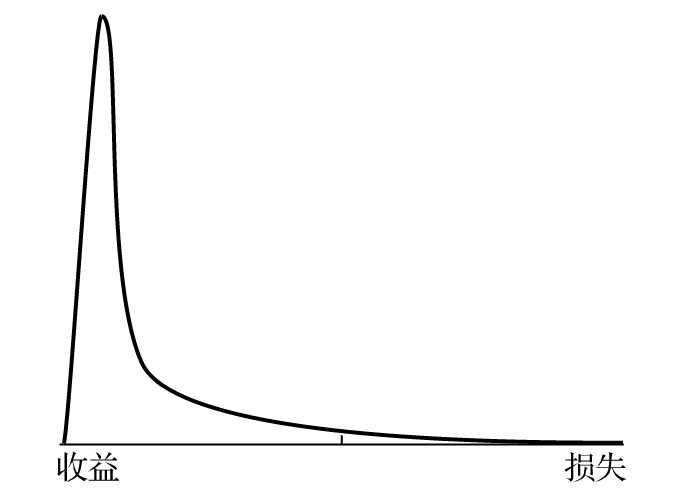

市場風險、信用風險以及操作風險損失的概率分佈各不相同。Rosenberg和Schuermann採用了來自不同方面的數據來估測這些不同損失分佈的形狀,[1]這些分佈分別在圖26-3、圖26-4及圖26-5中給出。市場風險分佈(見圖26-3)形狀對稱,但並不是完全服從正態分佈,一個具有11個自由度的t-分佈與市場損失分佈匹配較好。圖26-4顯示的信用損失分佈具有相當的偏態,這與預期也比較一致。由圖26-5展示的操作風險分佈形狀比較極端,在大多數時候損失不是很大,在某些極端情形損失量巨大。

圖26-3 市場風險損失概率分佈密度函數

圖26-4 信用風險損失概率分佈密度函數

圖26-5 操作風險損失概率分佈密度函數

我們能夠利用損失分佈的二階矩、三階矩以及四階矩來刻畫這些分佈的特徵。不太嚴格地講,二階矩是為了估測標準差(或方差),三階矩是為了估測偏態,四階矩是為了估測峰度(也就是尾部的厚度)。表26-1對於市場、信用以及操作損失分佈的性質進行了總結。

表26-1 不同風險損失分佈的特徵

[1] See J. V. Rosenberg and T. Schuermann, “A General Approach to Integrated Risk Management with Skewed, Fat-Tailed Risks,” Federal Reserve Bank of New York, Staff Report no.185, May 2004.