e1 John Hull 風險管理與金融機構 v5

24.3 流動性黑洞

人們有時認為,科技及其他領域的進步已經改善了金融市場的流動性,這種說法值得商榷。市場上的買賣價差確實呈下降的趨勢,但也確實出現了在同一時刻幾乎所有的市場參與者都想進行同樣交易的傾向。這也就產生了所謂的流動性黑洞現象,並且這一現象產生的頻率在逐漸增加。[1]流動性黑洞是指,在某一市場上,幾乎所有人都希望買入(而不希望賣出)或賣出(而不買入)而造成的市場流動性枯竭現象。這種現象有時也被稱作“出口擁堵”(crowded exit)。[2]

在一個運作良好的市場上,因為新的信息出現,市場參與者可能會改變他們對某個資產價格的觀點。但在這樣的市場,價格變化不會對新信息過分敏感。如果價格下跌幅度太大,市場參與者就會馬上行動買入資產,這時一個新的均衡價格會被建立;當一個資產的價格大幅度下跌時,造成更多的市場參與者都想賣出,從而導致價格遠低於其平穩成交價格時,就會產生流動性黑洞。在市場大量拋售資產時,流動性會枯竭,這時資產只能以大甩賣的價格賣出。[3]

24.3.1 正反饋和負反饋交易員

金融市場的流動性變化取決於市場交易員的行為。市場上存在兩類交易員:提供負反饋(negative feedback)的交易員和提供正反饋(positive feedback)的交易員。[4]負反饋交易員在價格下跌時買入資產,而在價格上漲時賣出資產;正反饋交易員在價格下跌時賣出資產,而在價格上漲時買入資產。

在一個具有流動性的市場裡,負反饋交易員佔據交易的主導地位。當一個資產的價格低於合理價格時,交易員會買入資產,從而造成了市場需求,使得資產價格回升到一個較為合理的價位;類似地,當一個資產價格上升太大時,交易員會出售資產,這時會產生資產供應,使資產價格回落到一個更為合理的價位。以上過程促使資產價格在買方和賣方之間實現平衡,從而使市場具有良好的流動性。

當正反饋交易員主導交易時,資產的價格會趨向於不穩定,市場會變成單邊市場,流動性會變差。這時資產價格下跌會導致交易員變賣資產,從而造成價格進一步下跌和更多的資產被出售;資產價格上漲會促使交易員買入資產,使得資產價格進一步上漲,這又會造成更多的資產被買入。

市場上存在正反饋交易有若干原因,例如:

(1)趨勢交易(trend trading):趨勢交易者試圖識別資產價格的趨勢。他們在資產價格上漲時買入,在資產價格下跌時賣出。一個相關的策略是突破交易(breakout trading),指當資產價格超出一個確定的範圍之外時的交易。例如,如果一隻股票在過去6個月的交易價格在25~30美元,交易員可能傾向於在價格高於30美元時買入,在價格低於25美元時賣出。

(2)止損規定(stop-loss rules):交易員通常受制於損失額度的規定。當某資產價格下跌到一定水平時,他們要自動賣出資產以限定損失的幅度,這些規定就是所謂的止損規定,這也是正反饋的來源之一。市場上總是存在這一現象。

(3)動態對衝(dynamic hedging):在第8章中,我們討論了期權交易員可以採用動態對衝來保持投資組合的delta中性狀態。表8-2及表8-3說明了交易員如何在20周內對一個期權空頭進行對衝。要對(看漲或看跌)期權空頭進行對衝,我們需要在價格上漲時買入標的資產,並在價格下跌時賣出標的資產。該類對衝所產生的交易具有正反饋效應,有可能降低市場流動性(與之相對,對一個(看漲或看跌)期權的多頭進行對衝需要在價格上升時賣出資產,並在價格下跌時買入資產,這種交易具有負反饋效應,因此不會對市場的流動性產生負面作用)。當銀行持有大量期權空頭時,又可能會造成市場的不穩定性和低流動性。如業界事例3-1所示,銀行曾經向英國保險公司賣出了大量的長期限的利率期權,當銀行對衝自身風險時,英國的長期利率的變化受到了嚴重影響。

(4)產生合成期權(creating options synthetically):對期權的空頭進行對衝,與以合成的方式產生期權的多頭頭寸是等價的。正是這個原因,金融機構可以進行市場交易來生成合成期權,就如同對期權空頭進行對衝那樣。合成期權交易會導致正反饋交易的產生,從而會影響市場的穩定性,並導致流動性惡化。1987年10月的股票市場大跌就是一個經典實例。在大跌的前一段時間,股票市場表現良好,這時有越來越多的投資組合經理採用商業軟件,以合成的形式產生所持投資組合的看跌期權。軟件會提醒投資組合經理在價格下跌時賣出組合資產的一部分,並在價格上漲時馬上買入組合資產的一部分。如業界事例24-4所示,投資組合經理的交易行為在1987年10月19日造成了流動性黑洞的產生。當時,股票價格暴跌。相對來講,1987年的流動性黑洞現象是短期的,市場在4個月後恢復到暴跌前的水平。

業界事例24-4

1987年股票暴跌

1987年10月19日,星期一,道瓊斯工業平均指數下跌幅度超過20%。在這次下跌中,組合保險策略起了關鍵的作用。1987年10月,有超過600億美元的股票資產被用於組合保險策略。這一保險策略以合成的形式構造了組合的看跌期權,即在股市下降時,賣出股票(或賣出指數期貨);在股市上升時,買入股票(或買入指數期貨)。

在1987年10月14日星期三至1987年10月16日星期五這段時間,市場下跌了近10%,其中大部分跌幅發生在星期五的下午。由此,由交易組合保險策略程序顯示至少有120億美元的股票或股指期貨需要被出售。然而事實上,當天交易組合保險持有者在當天只來得及賣出價值40億美元的資產。在接下來的一週,保險持有者需要繼續賣出大筆的資產以達到他們的模型所要求的數量。據估計,10月19日由三家交易組合保險持有者所賣出的股票數量佔整個紐約股票交易所成交量的10%,而整個交易組合保險策略所產生的交易佔到了整個股指期貨交易的21.3%。其他投資者預見到交易組合保險持有者會大筆拋出股票,這些投資者也紛紛將自己的股票拋出,這可能也進一步加劇了股票市場的下跌幅度。

股票市場下跌造成了整個交易市場的超負荷運作,許多組合保險持有者不能夠及時完成模型所要求的交易,因此組合保險也沒有帶來預定的效果。不管怎麼說,1987年後,交易組合保險策略不再受人青睞。這一事件說明當所有市場參與者都在從事某種交易時,如果我們也進行類似策略(即使是對衝策略),則可能會非常危險。在這裡我們引用Brady關於暴跌的報告:“當所有的投資者同時出現在某類交易的同一側時,小額交易市場流動性的充足會使人產生錯覺,認為在大量交易的情況下,市場也具備流動性。具有諷刺意味的是,正是這個錯覺,使很多具有相似動機的投資者(例如,組合資產保險的投資者)採用的交易策略所需要的流動性遠遠超出了市場所能提供的流動性。”

(5)保證金:當市場變量有一個大幅度變化,特別是當交易員的頭寸具有很高的槓桿時,可能會造成保證金催付。這時交易員可能沒有足夠多的資金來滿足保證金催付要求,而不得不將交易平倉。這會進一步導致市場變量朝某個方向移動。波動率很可能會增加,並使得形勢進一步惡化,因為交易所會因此增加保證金要求。

(6)掠奪性交易:這在第24.1節中提過。如果交易員事先知道某企業遇到了麻煩,將被迫大量拋售某資產,他們就會知道該資產的價格很可能會下跌。因此,他們會賣空該資產。而這將加劇價格的下滑,且下滑的幅度會比沒有賣空行為時更大。為避免成為掠奪性交易的受害者,對大量資產的平倉要緩慢進行。

(7)LTCM:業界事例22-1所描述長期資本管理公司(LTCM)的失敗就是一個正反饋效應的實例。LTCM交易中的一類交易為“相對價值固定收益”(relative value fixed income)。在這類交易中,LCTM持有流動性較好的債券的空頭頭寸,並同時持有與之類似,但流動性較差的債券的多頭頭寸。LCTM持有這些頭寸的目的是等待兩類債券的價格在將來趨於一致。1998年俄羅斯國債違約後,相對於流動性好的債券,流動性較差的債券價格開始下跌。LTCM(及與LTCM持有類似頭寸的公司)的頭寸具有高槓杆,它們不能滿足保證金催付的要求,只能將交易平倉。而平倉交易需要買入流動性好的債券並同時賣出流動性差的債券,這些交易會進一步加重安全投資轉移現象,進一步造成不同流動性的債券之間價格的偏離。

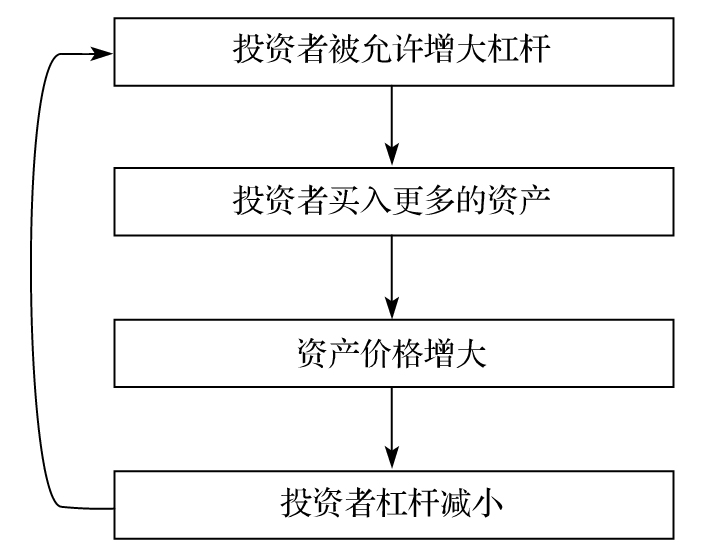

24.3.2 槓桿化和去槓桿化

槓桿化和去槓桿化是市場上的常見現象。圖24-2及圖24-3描述了這兩個過程。當銀行具有充足的流動性(例如,銀行能夠對資產進行證券化或存款水平比一般情況更高)時,銀行會比較容易地給企業、投資者及消費者提供更多的信用,這時信用價差會降低。而當信用的獲取變得更加容易時,市場對金融及非金融資產的需求也會隨之增大,從而使得資產價格上揚。資產常常被用作貸款的擔保品,而貸款又被用作買入資產的資金。當資產價格上升時,作為貸款擔保品的資產價值(以市場價格計)也會增加,使得貸款額度可以進一步增加。這就造成更多的資產會被買入,並由此循環下去。這種循環會造成經濟生活中產生更多的貸款,因此被稱為槓桿化(leveraging)。

圖24-2 槓桿化

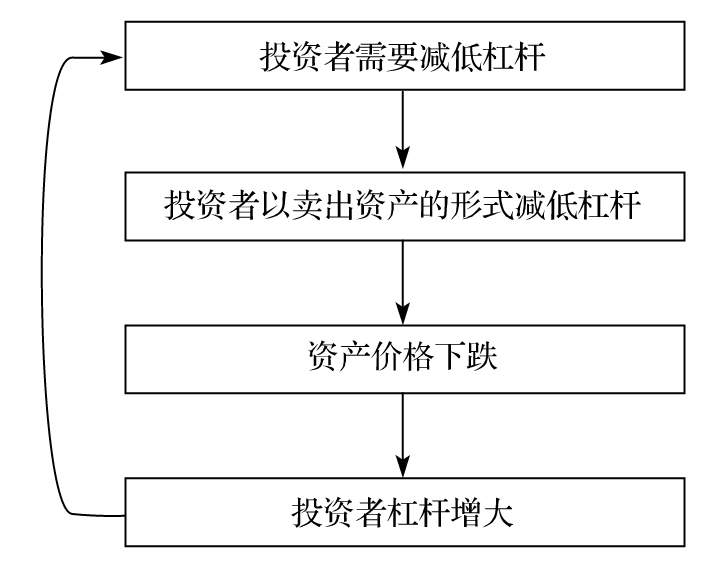

圖24-3 去槓桿化

去槓桿化(deleveraging)與槓桿化過程正好相反。因某種原因銀行發現流動性不足(例如,市場對證券化產品的需求下降),這時,銀行不願意再提供貸款,信用價差會增大,市場對金融資產及非金融資產的需求會下降,資產價格會下跌,用於支撐貸款的擔保品價值也會下跌,銀行會因而減少信用額度,這會進一步造成資產的拋售,也會加劇資產價格的下跌。

世界不同地區的經濟形勢在2007年之前均呈現槓桿化的特徵。在這一期間,信用價差下降。不管是為了做什麼,貸款人都可以較為容易地取得貸款。但自2007年年中開始,形勢發生了變化,由圖24-3所示的去槓桿化現象開始出現,信用價差開始增大,在市場上不再那麼容易取得貸款,資產價格開始下跌。[5]

對衝基金受到槓桿化和去槓桿化週期的影響尤其顯著。考慮一家對衝基金,該基金可以借入的資金是自身股本的20倍。2007年下半年開始,對衝基金經理可能會從其機構經紀那裡得到警示需要降低槓桿。假定槓桿需要被減至5倍,對衝基金只有變賣資產才能達到目的,這家對衝基金及其他類似的對衝基金的做法會使資產價格下跌。對衝基金的股本價值也會下跌,從而必須賣出更多資產。

24.3.3 非理性繁榮

1996年12月,美聯儲前主席艾倫·格林斯潘在談到股票市場時提出了“非理性繁榮”(irrational exuberance)這一說法。格林斯潘說道:“我們怎樣才能知曉非理性繁榮何時過分地推高了資產價格呢?”(“非理性繁榮”這一詞彙一直被市場參與者銘記在心,因為在格林斯潘演講之後,全球股市全線下跌。)大多數的流動性黑洞可以歸根於各類不同的非理性繁榮。非理性繁榮的產生是因為受僱於很多不同金融機構的交易員,對於某種資產或某個市場變量進行了不理性的追捧,造成金融機構的資產負債表過多地累積了對該資產或該變量的風險敞口,而且這種過程會不斷地自我強化。當許多金融機構決定進入某個特定的頭寸時,與之有關的資產價格會上升,這使得金融機構的頭寸看起來會帶來利潤,而這又會使金融機構有更大的慾望進入更多類似的頭寸以從中獲利。金融機構中的風險管理人員應該對機構所承擔的風險表示疑義(也許他們會這樣做的),但大多數時候金融機構的高級管理人員可能會對這些質疑採取置之不理的態度,因為這些高風險業務線還在賺錢。正如花旗銀行的前CEO查克·普林斯(Chuck Prince)在2007年7月10日指出的那樣:“如果將流動性比作音樂,當音樂停止時,事情會變得複雜,但只要音樂還在演奏,你就必須起來跳舞。我們到現在還一直在跳舞。”

最終,在某個時刻,市場的泡沫總會破裂。許多交易員會同時試圖平倉,這會引發流動性的消失,從而造成鉅額損失。波動率的增大以及金融機構採用的風險管理步驟(例如,由歷史數據來計算市場VaR)會導致許多金融機構同時對某個較大規模的風險頭寸進行平倉。這有可能引發進一步損失,並造成更加嚴重的流動性問題。一些銀行可能會破產或受到破產謠言的打擊。多數銀行可能會經歷流動性融資困難,因此會收緊貸款的發放。

關於以上討論的一個經典實例就是2007年開始的次債危機。其他例子包括1987年的股票市場的暴跌、1994年債券市場的暴跌、1997~1998年的亞洲金融危機和1998年長期資本管理公司的破產。非理性繁榮是人類的特性之一。從某種意義上講,這一現象不可避免。如第6章所述,交易員薪酬制度進一步促成了非理性繁榮的產生。我們知道交易員薪酬中的一大部分是年終獎金,年終獎金與交易員當年的表現有關。一個交易員的頭腦可能十分清醒,意識到市場上出現了非理性繁榮,並且遲早會調整。但是,如果交易員判斷市場調整很可能要明年才會發生,那麼他仍會有動機繼續建立自己的頭寸,以圖短線回報最大化。

24.3.4 監管規定的影響

從許多方面我們都已經看到建立全球統一的政策來確保世界各地的銀行遵循同樣的監管規定是監管部門的一個重要目標,這一點是值得稱道的。像我們在第15章中解釋的那樣,在《巴塞爾協議Ⅰ》之前,世界上不同國家對於資本金的要求和執行力度各不相同。銀行必須在全球範圍內競爭,那些受較低資本金制約或者所受的監管規定執行不夠嚴格的銀行就能更容易地承擔風險,並因而在對某些產品的定價方面享有競爭優勢。

但是,打造一致的監管環境是需要代價的。所有銀行對外部事件的反應會比較一致。以市場風險為例,波動率及相關性的變大會造成市場VaR數量和市場資本金的增大,因此銀行會盡量減小自己的風險敞口。銀行所持交易比較類似,不同銀行會做出類似的交易舉動,這時流動性黑洞也會因此產生。

信用風險管理過程中也有類似的問題。當經濟週期處於最低點時,違約概率會相對較高,因此由《巴塞爾協議Ⅱ》中內部模型法所測算的用於貸款的資本金要求也比較高。這時銀行不太願意借錢給客戶,因此造成中小企業融資困難。而當經濟週期處於高點時,違約概率相對較低,這時金融機構發放貸款的意願有可能過高(這與圖24-2和圖24-3的現象類似)。巴塞爾委員會意識到了這一問題,因此《巴塞爾協議》要求在進行參數估計時,違約概率應該是一個包含了整個經濟週期的平均違約概率,而不應該只是針對某一時刻所做的估計。

其他金融機構,如保險公司、養老基金和主權財富基金,是否應該接受和銀行一樣的監管呢?也許我們會傾向於回答“是”,因為我們不想讓某家金融機構享有對其他金融機構的政策優勢,但正確的答案是“否”。這些金融機構的交易時間跨度比銀行大,它們不應該因為交易非流動性的資產而受到懲罰。另外,當波動率和相關性增大時,這些金融機構也不應該被要求對它們的投資組合進行調整。這些參數都有迴歸均值的趨勢,因此會逐漸回落。

24.3.5 多元化的重要性

經濟學模型通常假設市場參與者的行為是相互獨立的。但我們曾指出,事實上並非如此。正是由於參與者之間不是相互獨立的,才會產生流動性黑洞。為不同金融機構工作的交易員往往會在同樣的時間做同樣的交易。為了解決流動性黑洞問題,我們需要將金融市場多元化。建立多元化的一種辦法是,意識到不同種類的金融機構承受的風險是不同的,因此對它們的監管規則也應該是不同的。

對衝基金已經成為市場的主要參與者,它們基本不受監管的制約,並可以採用任何自己喜歡的交易策略。從某種意義上講,對衝基金增強了市場的多元化(也增強了流動性),但是,如上所述,對衝基金往往具有高槓杆性。當流動性變差時,例如在2007年,所有的對衝基金同時都想對交易進行平倉,這反而會使市場流動性更加惡化。

從我們的討論中得出的一個結論是:逆向投資策略有一定的好處。如果市場因為以上原因反應過激,投資者可以在流動性惡劣、其他人大量拋售資產的時候買入,並從此獲利。但是,當以短期VaR為基準的風險測度成為風險管理標準時,金融機構很難做到這一點。

[1] See A.D. Persaud, ed., Liquidity Black Holes: Understanding, Quantifying and Managing Financial Liquidity Risk (London: Risk Books, 1999).

[2] See for example J. Clunie, Predatory Trading and Crowded Exits: New Thinking on Market Volatility (Petersfield, UK: Harriman House, 2010).

[3] 流動性黑洞往往與資產價格下跌密切相關,但有時這一現象也會產生於資產價格上漲的情形。

[4] 這一假設是對真實世界的簡化,這樣做是為了幫助我們理解市場的動態過程,有些交易員的交易策略要比正負反饋這一假設更為複雜。

[5] 顯然這裡描述的去槓桿化的情況並不適用於中國和加拿大等國家。即使從全球範圍內來看,這種情況也僅持續了較短的時間。伴隨著主要央行的貨幣寬鬆政策,各類資產的價格在過去的幾年間普遍大漲。——譯者注