e1 John Hull 風險管理與金融機構 v5

23.4 標準計量法

巴塞爾委員會一直致力於使各銀行在實施其監管時保持一致。如果不同的銀行根據同樣的數據計算出截然不同的資本金,巴塞爾委員會認為這樣的基本監管沒有奏效。這就是採用AMA所面臨的情況。巴塞爾委員會希望,AMA的靈活性最終會使得各銀行監管趨於一致性。但實際上,AMA的內在複雜性和內部建模法的廣泛性導致了資本金的高度不確定性。

2016年3月,巴塞爾委員會發布了一項諮詢文件,指出它將用一種新的方法——標準計量法(standardized measurement approach,SMA),取代以往所有用於確定操作風險資本金的方法。[1]在實施AMA過程中,大量投資的銀行感到惱火是可以理解的,如前所述,某些國家的監管機構很可能會允許它們繼續使用AMA方法。

SMA比AMA簡單。它首先定義了業務指標(BI),這是一個用於衡量銀行規模的指標,類似於《巴塞爾協議Ⅱ》中基本指標方法使用的總收入(Gross Income,GI)。關鍵區別在於:

(1)雖然負收入(例如,來自貿易)將會降低GI,但不會降低BI。

(2)BI包括了一些在GI中省略,但會產生操作風險的項目。

(3)操作費用會降低GI,但因為它們會導致操作風險,所以BI會增加。

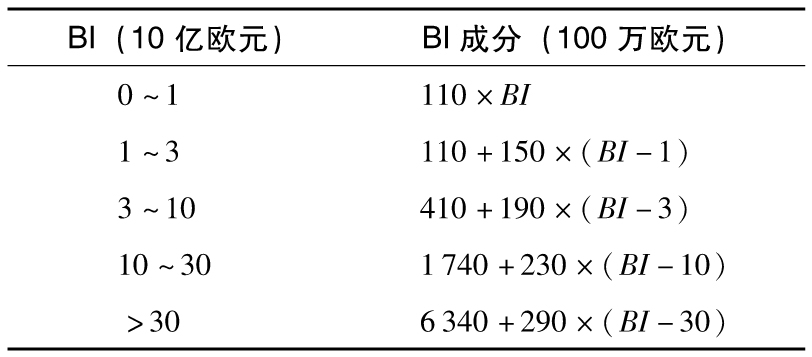

銀行的BI成分是根據其BI值使用表23-2所示的分段線性關係計算出來的。隨著銀行規模的擴大,BI每增加1美元,BI成分也隨之增加。對於BI在0~10億歐元的小型銀行來說,該比率是0.11;對於BI在10億~30億歐元的銀行來說,該比率將上升到0.15;對於BI在30億~100億歐元的銀行來說,該比率是0.19;對於BI在100億~300億歐元的銀行來說,該比率為0.23;對於BI高於300億歐元的銀行來說,該比率為0.29。

表23-2 根據BI計算BI成分

對BI超過10億歐元的銀行需要計算如下損失

損失成分=7X+7Y+5Z

其中X為操作風險導致的年平均損失總額,Y為僅包含1 000萬歐元以上損失的年平均損失總額,Z為僅包含1億歐元以上損失的年平均損失總額。這些損失數據應該是平均超過10年的高質量數據。[2]根據巴塞爾委員會的估計,損失成分和BI成分的計算結果表明,對於一家普通銀行來說,損失成分等於BI成分。

內部損失乘數計算公式為

其中,e是指數常數2.718,這樣計算的目的是使銀行平均的內部損失乘數為1。平均損失高於(低於)行業平均水平的銀行,其內部損失乘數將大於(小於)1。可能的最小內部損失乘數為ln 1.718,即0.514。

最後,可以計算出SMA的資本要求。對於BI小於10億歐元的小銀行,SMA資本金等於其BI成分(因此這些小銀行都被視為“平均”)。對於其他銀行,SMA資本金的計算方式(以百萬歐元計)為

SMA資本金=110+(BI成分-110)×內部損失乘數

[1] 見巴塞爾銀行監管委員會,“Consultative Document: Standardized Approach for Operational Risk”,2016年3月。

[2] 在過渡時期,沒有10年高質量損失數據的銀行可以使用至少5年的數據。