e1 John Hull 風險管理與金融機構 v5

18.2 標準法

標準法規定資本金由三個部分組成:利用風險敏感分析衡量的風險費用、違約風險費用和剩餘風險附加費用。

回顧第18.1節的內容,定義了7個風險類別:利率風險、外匯風險、商品風險、股權風險和三種信用價差風險。在每個風險類別中,分別計算delta風險費用、vega風險費用和曲率風險費用。

每個風險類別中的delta風險費用根據第14.6節描述的風險權重和加權敏感性方法計算

在這個公式中,將風險類別中所有的風險因子進行加總。風險權重Wi和風險因子相關係數ρij都是由巴塞爾委員會決定的。[1]加權敏感性δi(或delta)由銀行決定的。如第14章所述,就股票價格、匯率或商品價格等風險因子而言,delta度量投資組合對這些變量百分比變化的敏感性。例如,如果商品價格上漲1%,就會使投資組合的價值增加3000美元,delta就是3 000/0.01=300 000。在利率和信用價差等風險因子方面,delta是用絕對變化來定義的。例如,如果利率上升一個基點(0.000 1)會使投資組合價值減少200美元,則對這一利率的delta為-200/0.000 1=-2 000 000。

思考監管機構如何設定風險權重Wi。首先,假設所有的風險因子都來自股票價格、匯率或商品價格,delta對百分比變化十分敏感。如果Wi設定為風險因子i的日波動率,則式(18-1)中的風險費用就等於投資組合每天價值變動的標準差。這與第1章和第14章討論的馬科維茨結果相一致。如果將Wi設為風險因子i在壓力市場情況下的日波動率(受壓日波動率),根據式(18-1)能計算出壓力市場條件下投資組合每天價值變化的標準差。實際上,Wi被設定為受壓日波動率的倍數,以反映監管機構要求的流動性展望期和置信度水平。假設風險因子i的受壓日波動率估計為2%,且風險因子有20天的流動性展望期,風險權重可設定為0.02× (注意,乘數2.338是在假定損失服從正態分佈時,為得到97.5%置信度的ES,標準差必須乘以的數字)。

(注意,乘數2.338是在假定損失服從正態分佈時,為得到97.5%置信度的ES,標準差必須乘以的數字)。

現在假設風險因子是利率和信用價差,delta是對於以基點衡量的實際變化的敏感性。風險因子i的風險權重Wi設為壓力日標準差的倍數。如果倍數為1,公式將給出組合在1天中的標準差。在實際操作中,確定乘數是為了反映流動性展望期和置信度水平。

計算vega風險的方法類似於delta風險,[2]使用式(18-1)計算每個風險類別的vega風險費用。假定風險因子(由i和j表示)為波動率,對風險類別中的所有波動率進行求和。參數δi實際上就是vega,表示投資組合價值對波動率i微小變化的敏感性。[3]參數ρij是波動率i和波動率j間的相關性,而Wi是波動率i的風險權重。後者的確定類似於delta風險權重,反映波動率i的波動性、流動性展望期和置信度水平。

假設在不同風險類別的風險因子之間,同一風險類別內的vega風險和delta風險之間均不存在風險分散效應。到目前為止,資本金最終的計算結果是7個風險類別的delta風險費用與7個風險類別的vega風險費用之和。

18.2.1 期限結構

在風險因子為利率、波動率和信用價差的情況下,通常存在一個由若干個點定義的期限結構。例如,利率期限結構通常由10個點確定,分別是期限為3個月、6個月、1年、2年、3年、5年、10年、15年、20年和30年的零息利率。正如第14章所討論的,期限結構的每個頂點都是一個獨立的風險因子。投資組合對於期限結構中一個頂點的基點移動的delta風險,是通過在保持其他點不變的情況下對該頂點增加一個基點計算得來的。巴塞爾委員會規定了期限結構的每個頂點的風險權重以及同一期限結構中各頂點之間的相關性。

當確定了不同期限結構上各點之間的相關性時,可以採用一種簡化方法,即假設期限結構1上的點A與期限結構2上的點B之間的相關性對於所有A和B都是相同的。這是第14章中考慮的備選辦法之一,見式(14-6)。

18.2.2 曲率風險費用

曲率風險費用是在標準法下銀行gamma風險敞口的資本費用。為了考察投資組合對第i個風險因子的風險敞口,銀行需要通過改變風險權重Wi來檢測增加風險因子和降低風險因子的影響。如果投資組合與風險因子線性相關,風險因子增加Wi對投資組合的影響為Wiδi。同樣地,降低風險因子的Wi對投資組合的影響為-Wiδi。為了評估delta效應的淨曲率的影響,標準法計算了:

(1)Wiδi減去因風險因子的Wi增加所帶來的影響;

(2)-Wiδi減去因風險因子的Wi減少所帶來的影響。

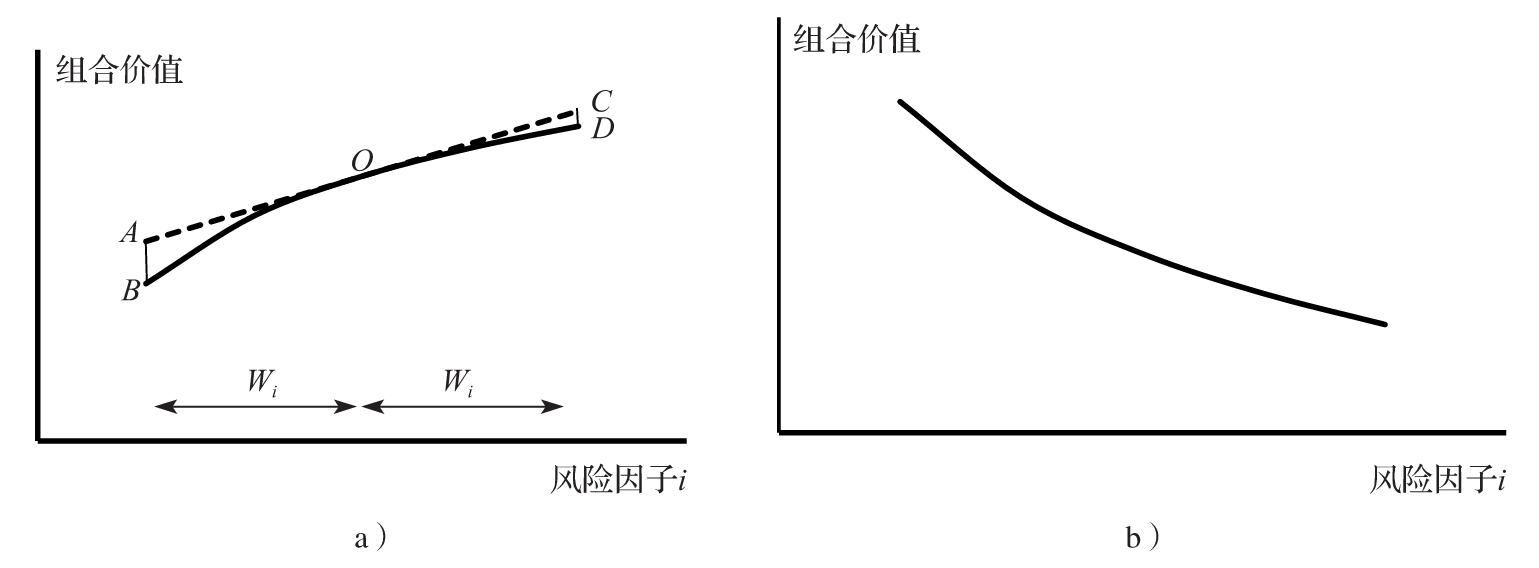

風險因子的曲率風險費用是這兩者中的較大者。如果delta效應的淨曲率的影響為負值,則定義為0。如圖18-1中所示的計算。在圖18-1a中,O點為投資組合目前的價值。如果沒有曲率,風險因子的Wi的增加將使投資組合價值移到C點,而風險因子的Wi的降低將使投資組合價值移到A點。由於曲率的存在,Wi的增加使投資組合價值增加到D點,而Wi的降低使投資組合價值增加到B點。又由於AB>CD,所以風險費用為AB。在圖18-1b中,因為曲率實際上增加了在增加和減少風險因子情況下所持頭寸的價值(相對於delta增加和減少的結果),所以風險費用為0(圖18-1a對應於期權中的空頭頭寸,圖18-1b對應於期權中的多頭頭寸)。

當存在多個風險因子時,每個因子的處理方式類似於圖18-1。如果存在期限結構(例如,利率、信用價差和波動率),為了計算曲率的影響,所有的點都有相同的移動量(最大的Wi)。在利率期限結構中,對應於3個月期的點的Wi往往是最大的,因此,期限結構會出現向上和向下的平行變化。通過使用δi,可以使期限結構上的每個點都消除delta效應。

將不同風險因子的曲率風險費用組合起來,可以確定總曲率風險費用。當存在風險分散效應時,聚合公式大致與巴塞爾委員會規定的用於計算相關性的delta公式相似。

圖18-1 計算風險因子的曲率風險費用

注:在圖18-1a中,曲率風險費用為AB;在圖18-1b中,曲率風險費用為0。

18.2.3 違約風險費用

在FRTB中,與交易對手信用價差變化相關的風險和與交易對手違約相關的風險將會被分別處理。在標準法中,信用價差風險通過前述的delta/vega/曲率方法處理。而違約風險,有時被稱為突發違約(jump-to-default,JTD)風險,將收取單獨的違約風險費用,這是通過將每個風險敞口乘以給定的違約損失(LGD)和違約風險權重計算得出的。LGD和風險權重均由巴塞爾委員會規定。例如,高級債務的LGD被指定為75%,評級為A級的對手方的違約風險為3%。對於股票頭寸,需要支付LGD=100%的違約風險費用。這些設定風險敞口的規則都由監管機構明確規定。

18.2.4 剩餘風險附加

剩餘風險附加主要用於處理前述的delta/vega/曲率方法無法處理的風險,其中包括不與普通期權成線性組合時的奇異期權。附加額通過將交易的名義金額乘以巴塞爾委員會指定的風險權重計算得來。奇異期權中的風險權重為1%。

18.2.5 一種簡化的方法

在本節中,我們描述了巴塞爾委員會要求所有大銀行使用的標準法。值得注意的是,2017年6月,巴塞爾委員會發表了一項諮詢文件,概述了針對小型銀行的一種簡化的標準法,[4]在多個方面進行了簡化,例如,無須考慮vega和gamma風險。這將使FRTB更適用於美國等有許多小銀行的國家,因為這些銀行往往只進行相對簡單的交易。

[1] 銀行需要將巴塞爾委員會規定的相關係數分別乘以1.25、1.00和0.75,然後設定資本費用為所獲得結果的最大值。

[2] 如第14章所述,這種方法很有效,因為在許多情況下,大多數衍生產品的價值近似線性地取決於波動率。

[3] 銀行可以選擇是考慮波動率的百分比變化還是實際變化。

[4] 見巴塞爾銀行監管委員會,“Simplified Alternative to the Standardized Approach to Market Risk Capital Requirements”,2017年6月。