e1 John Hull 風險管理與金融機構 v5

17.3 OTC交易新規定帶來的影響

實行新的監管規則後,OTC衍生產品交易所需的擔保品數量上升了。在危機前,大部分OTC衍生產品是經過雙邊清算的,而初始保證金在大部分情況下是不需要的。在新的規定下,大部分交易將會通過CCP清算,並且雙方都需要支付初始和變動保證金。更進一步,金融機構之間雙邊清算的交易,也需要支付與經過CCP清算的交易相類似的保證金。

有研究指出(Duffie and Zhu,2011),新規定下的巨大擔保品要求可能會得到部分的中和。在中央清算的機制下,有可能進行更多的淨額結算。在圖17-1中,在雙邊清算機制下,市場參與方有很多不同的淨額結算集合,每個集合對應一個不同的交易對手。在中央清算下,則只有一個淨額結算集合。例如,銀行A可以將與銀行B的對手交易和與銀行C的對手交易淨額結算,只要與銀行B和銀行C的交易都經過同一個CCP清算。

但是圖17-1只是一種簡化情況。它假設我們只能在兩種可能性中做出選擇:要麼是100%的雙邊清算,要麼是所有交易都通過唯一的CCP清算。實際的情況是:①會有很多不同的CCP,而這些CCP之間可能並不會相互協調以降低對初始保證金的要求;②有些交易將繼續使用雙邊清算。因此,現實中的衍生產品清算機制將會是圖17-1相結合的方式。

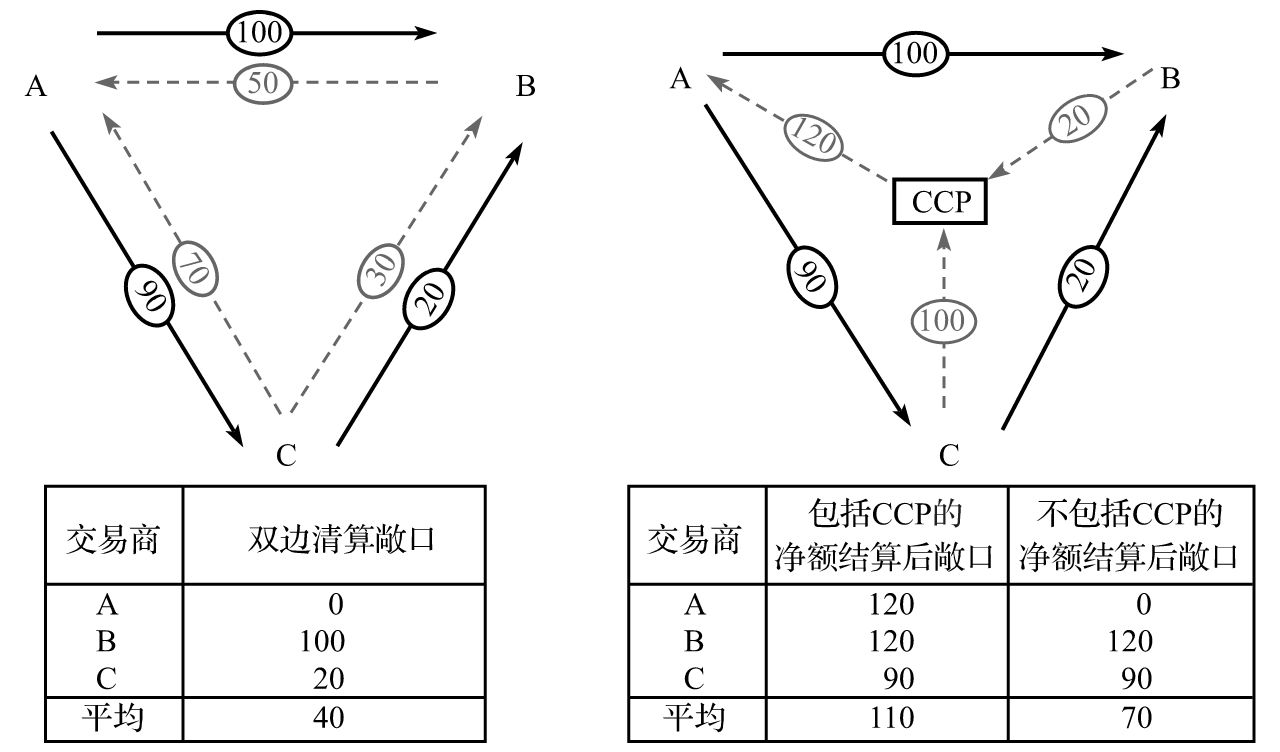

另外,在使用CCP清算的新規定下,淨額結算在某些情形下有可能減少而不是增加。對此,圖17-4做出了說明。圖中給出了有三個市場參與者和一家CCP的情況。圖中虛線代表的是標準化的交易,這些交易可以採用中央清算方式。實線代表的是非標準化交易,這些交易不能使用中央清算方式。例如,在銀行B與銀行A的交易中,非標準交易對於銀行B而言,價值為100,對於銀行A而言,價值為-100;標準交易對於銀行A而言,價值為50,對於銀行B而言,價值為-50。

圖17-4 三個市場參與者、一家CCP、兩類交易的例子,其中一種交易可通過中央清算,而另一種不行

在沒有中央清算的情況下,三方所面臨的風險敞口平均值為+40;在引入CCP以後,包括CCP在內的信用風險敞口平均值為110,不考慮CCP的信用風險敞口平均值為70。在這種簡單的情形下,中央清算有可能增加了市場參與者的保證金負擔。這是因為在沒有中央清算規定的情況下,標準交易和非標準交易是可以相互淨額結算的,但在中央清算的制度下,這種淨額結算不再被允許了。

大部分專家認為,儘管淨額結算會增加,但整體上新的規定還是會大規模地增加對擔保品和保證金的要求。在危機前,很少有OTC衍生產品交易會引入初始保證金。在危機後,大部分OTC衍生產品交易有初始保證金要求。另外,隨著越來越多的交易通過CCP清算,金融機構被清算基金佔用的資金量也會上升。

17.3.1 流動性

新監管規定下的擔保品大多數必須是現金或政府債券。因此,對所有衍生產品市場參與者來說,流動性是一個日益重要的問題。在任何時候,不僅已經交出的擔保品會造成流動性的流失,而且銀行還必須在手頭準備足夠的高流動性資產,以應對可能的保證金催付(來自CCP的保證金催付必須即刻被滿足)。我們在第16章中看到,《巴塞爾協議Ⅲ》已經意識到流動性的重要性並提出了兩項銀行必須遵守的新的流動性比率。傳統上,資本金是決定銀行內部各業務部門和不同項目盈利能力的關鍵衡量指標。在將來,包括資本金和流動性的二維衡量指標可能會得到廣泛使用。通常在資本金和流動性之間要進行權衡,因為一個從資本金角度具有吸引力的項目往往在流動性方面不那麼吸引人,反之亦然。

17.3.2 再抵押

另外一項危機後引入的變革也可能會增加流動性壓力。在危機爆發前,在很多國家和地區(特別是英國),再抵押是很通行的做法(見業界事例17-1)。所謂再抵押(rehypothecation),就是交易商用收到的來自某對手方的擔保品去滿足另一對手方的擔保品要求。據估計,在危機前,衍生產品交易所需的擔保品大約有4萬億美元,但由於再抵押的存在,只有約1萬億美元是新的擔保品。[1]換句話說,每項擔保品平均被使用了4次。在巴塞爾委員會及國際證監會組織(International Organization of Securities Commissions,IOSCO)正在制定的新規定中,再抵押的使用受到限制。這些新規定允許初始保證金在滿足某些條件的情況下可再抵押一次。變動保證金可以被再抵押,但越來越多的交易商自己對再抵押施加限制,因為他們不想像雷曼兄弟的一些交易對手那樣處於不利地位(見業界事例17-1)。

業界事例17-1

再抵押

擔保品管理中再抵押的應用可能會引起麻煩。如果A方給B方提供了擔保品而且擔保品是允許再抵押的,那麼B方可以用收到的擔保品來滿足C方對擔保品的要求,C方再用其滿足D方對擔保品的要求,依此類推。據估計,2007年美國銀行系統中有擔保品4萬億美元,但這是由1萬億美元的原始擔保品加再抵押製造出來的。在英國,再抵押更為常見,而且擔保品的所有權會隨之轉移。

2008年8月雷曼兄弟宣佈破產後,客戶(特別是歐洲的對衝基金客戶)發現他們交給雷曼兄弟的擔保品很難收回,因為這些擔保品很多都被再抵押出去了。有了這樣的教訓,現在市場參與者在再抵押問題上比以前更加謹慎,信用支持附件(CSA)中也加入了相應的條款來禁止或限制再抵押的使用。

17.3.3 OTC和場內交易市場的統一

上述發展已經使OTC衍生產品交易和場內交易的界限變得模糊。現在很多OTC交易已經在類似於交易所的平臺上進行,並且通過與場內清算所相似的機構來清算。隨著時間的推移,標準OTC交易的比例會進一步上升,這些交易的處理都會類似場內交易。另外,即使金融機構之間雙邊清算的交易也會越來越像場內交易。這是因為初始保證金必須交給第三方機構託管,我們預計為這些業務服務的機構也會相應地建立起來(類似場內清算所)。

從另外一個方面講,交易所也在逐步努力向機構投資者提供非標準化的產品,以儘量從OTC市場多佔份額。從結果來看,在OTC市場向場內市場方向靠攏的同時,場內市場也在相向而行,朝著OTC市場的方向推進。很多CCP和交易所的所有權已經統一,將來也會在保證金要求和業務實踐等領域開展合作。一單交易是通過交易所或是CCP來清算在將來可能變得不再重要了,因為它都會經由同一個組織,以同樣的方式進行處理。

[1] See M. Singh and J. Aitken, “The (Sizable) Role of Rehypothecation in the Shadow Banking System,” Working Paper, International Monetary Fund, 2010.