e1 John Hull 風險管理與金融機構 v5

17.1 OTC市場清算

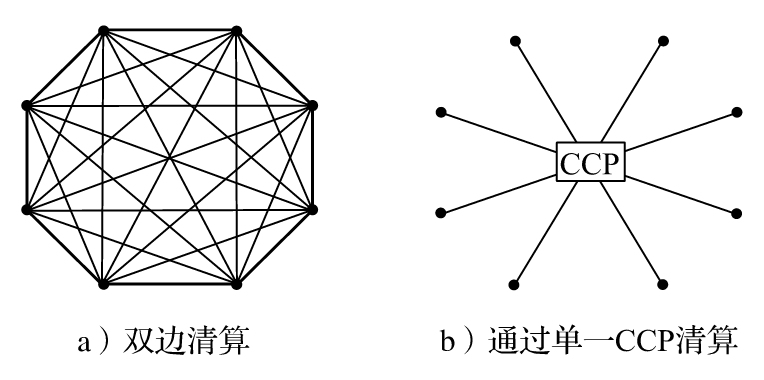

首先,我們將介紹OTC交易是如何進行清算的。主要有兩種方式:中央清算和雙邊清算。如圖17-1所示(這是簡化的假設,即只有8個市場參與者和1箇中央對手方)。在雙邊清算中,市場參與者相互清算交易。在中央清算中,由中央對手方(CCP)的第三方進行清算交易。

圖17-1 雙邊清算和中心清算

17.1.1 保證金

在進一步詳細描述雙邊清算和中央清算之前,我們先回顧一下保證金賬戶的操作。保證金(margin)是指用來描述OTC交易市場和交易所交易市場的擔保品。

變動保證金(variation margin)是反映衍生工具投資組合價值變化的抵押物。考慮到A與B進行交易的情況,擔保協議規定雙方必須繳納變動保證金(起點金額或最低轉讓金額)。[1]這意味著,如果未平倉合約的價值在1天內發生變化,從而對A的價值增加了X美元(對B的價值下降了X美元),B需要向A提供一個與X美元價值相當的抵押物。變動保證金的累積效應是,如果未償付的衍生產品在某一特定時間對A的價值增加了V美元,對B的價值減少了V美元,那麼在那之前,B應該向A提交了V美元價值的擔保品。[2]

變動保證金提供了一些防止交易對手違約的保護。在以下的理想情況中,它能提供全面保護:①交易對手在違約時未欠下任何變動保證金;②一旦交易對手違約,所有未平倉頭寸都可以以市場中間價進行替代交易。實際上,違約的交易方通常會在違約的前幾天停止提供擔保品,而未違約方通常會因替代交易受到買賣價差的影響。[3]考慮到投資組合價值在違約前一段時間內的不利變動,當沒有繳納保證金時,市場參與者除了要提交變動保證金外,有時還要求繳納初始保證金。請注意,在這種情況下,不利的市場變動是指投資組合對非違約方的價值增加,而不是減少。這是因為在未繳納變動保證金的一段時間內,投資組合價值的增加導致了重置成本的增加。[4]初始保證金可以隨著未平倉投資組合和相關波動率的變化而隨時間變化,它反映了由於不利的市場狀況和替代交易的成本所造成虧損風險。[5]

大多數變動保證金是以現金形式,但現行的協議可能會規定,證券能替代現金,這些證券可能會折價出售。這意味著證券的市場價值會被降低,以確定它們的保證金價值。例如,美國國債可能會有10%的折減,這意味著,如果它的市場價值是100美元,它將只能滿足90美元的保證金要求。

現金保證金應賺取利息嗎?這在期貨市場和OTC交易市場存在差異。期貨交易所清算所要求會員提供初始保證金和變動保證金。會員從初始保證金中獲得利息,但他們不收取變動保證金的利息,因為期貨合約採用每天結算制度,變動保證金不屬於會員。在OTC交易中,由於交易不是每天結算的,所以所有的現金保證金通常都會產生利息。

17.1.2 中央清算

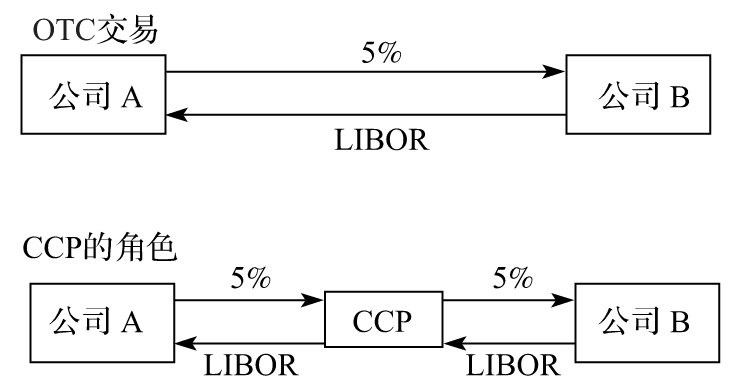

在中央清算中,由中央對手方(CCP)負責交易清算。CCP的運作方式和場內清算所很類似。假設有兩家公司A和B同意進行一筆場外衍生產品交易。它們可以將交易提交給CCP清算。如果CCP接受了清算請求,就會充當交易雙方的中間人,與A和B分別進行一筆方向相反的交易。

例如,假設原來的交易是一個利率互換,面額為1億美元,為期5年,其中A向B支付5%的固定利率,而B向A支付LIBOR利率,由此會生成兩筆交易。其中,在公司A與CCP之間的交易中,A按1億美元面額,支付5%固定利率,接收LIBOR利率;在公司B與CCP之間的交易中,B按1億美元面額,支付LIBOR利率,並接收5%的固定利率。A和B之間不再有對彼此的信用敞口。圖17-2對此進行了說明。如果交易中有一方不是CCP的會員,那麼它可以通過一家會員進行清算。

圖17-2 CCP在OTC市場扮演的角色

3家大型的CCP是:

(1)SwapClear(倫敦LCH Clearnet的一部分);

(2)ClearPort(芝加哥商業交易所集團的一部分);

(3)ICE Clear Credit(洲際交易所的一部分)。

CCP要求會員為經其清算的交易提供初始和變動保證金。一般來說,初始保證金的數額應足以覆蓋5天展望期、99%置信度下的市場變動。這保護了中央對手方清算所在平倉或替換違約成員的頭寸時免受損失。

考慮圖17-2中的互換。如果該交易是交易雙方通過CCP清算的唯一交易,那麼CCP可能要求雙方均提供50萬美元的初始保證金。如果在交易後的第一天,利率下降導致交易對公司A的價值下降了10萬美元,則公司A可能會被要求提供10萬美元變動保證金,而CCP也需要對公司B支付相等的數額。CCP確定的初始保證金要求也可能發生變化。如果所要求的變動保證金不能被滿足,則交易會被CCP以該價位平倉。通常現金和國債可用來作為保證金。一般來說,支付給保證金餘額的利率通常會接近於美元的隔夜聯邦基金利率(也接近於其他貨幣的隔夜利率)。

在實踐中,每個市場參與者通常與CCP同時存在多筆交易。對某市場參與者來說,初始保證金要求反映了其與CCP之間所有頭寸總價值的波動。CCP在OTC市場扮演著場內清算所在場內交易中相似的角色。二者之間的主要區別在於,經由CCP清算的交易通常不如場內清算所清算的交易那麼標準化,因此在計算保證金要求時,前者往往更加複雜。

通過CCP清算交易的關鍵優勢在於,在經由場內清算所清算的期貨交易中,交易雙方不必擔心彼此的信用狀況。因為由CCP充當了雙方的直接對手方,而CCP要求的變動保證金和初始保證金可用來處置違約風險。

CCP會員需要繳納清算基金(如果交易的一方或雙方均不是CCP會員,它們就需要經過會員來清算。同時,他們需要向會員繳納保證金)。如果某會員不能按時足額提供保證金,該會員就會被認為違約,其交易會被平倉。在平倉過程中,可能會產生損失。一個瀑布型的結構定義了承擔損失的先後順序:

(1)違約會員的初始保證金;

(2)違約會員繳納的清算基金;

(3)其他會員繳納的清算基金;

(4)CCP的股本。[6]

正如我們在前面提到的,這跟場內清算所處理違約事件的機制非常相似。

17.1.3 雙邊清算

在雙邊清算中,每對市場參與者都要簽訂一份協議,協議中規定了他們之間未來所有交易的清算方式。通常由ISDA主協議來規範(ISDA是國際互換和衍生產品協會的簡稱)。該協議的信用支持附件(CSA)規定了擔保安排,如交易雙方應該提供的擔保品(如果有的話)、可以作為擔保品的資產以及證券的折減等事項。協議的主體規定了一方違約時會發生的情況(例如,宣佈破產,未能按時支付衍生產品款項,不能按要求提供擔保品)。我們稍後將更詳細地討論這個問題。

17.1.4 淨額結算

我們在第15.5節中討論過《巴塞爾協議Ⅰ》中關於淨額結算的內容。淨額結算也是ISDA主協議以及CCP與其會員之間協議的重要內容。淨額結算意味著在下述情況下,交易雙方所有的交易會被作為一個交易來處理:①計算擔保品數額時;②因為發生違約而造成提前終止事件。正如我們在第15.5節中解釋的,淨額結算減少了信用風險。因為有了此項規則,違約的一方就不能選擇只對虧損的交易違約,而保留盈利的交易。

淨額結算還可以節省初始保證金。假設A方與CCP有兩個不完全相關的交易,投資組合的初始保證金很可能低於兩筆交易的保證金。

17.1.5 如何處理違約

當發生違約或破產時,衍生產品交易的處置和其他交易的處置是不同的。例如,在ISDA主協議中,也有類似的提前終止條款。條款規定,如果發生“違約事件”,在一定的短時間內,[7]非違約方有權利終止與違約一方的所有交易。違約事件包括宣佈破產、在到期時不能及時履行支付義務、不能按要求提供擔保品等。[8]非衍生產品合約不一定總能以這種方式終止。衍生產品和非衍生產品交易的另一個重要區別是,衍生產品交易中一旦發生違約,非違約方可以立即將違約方提供的擔保品留置,而無須再經過法院的指令。

如果交易雙方簽署有ISDA主協議,當違約發生後,非違約方會計算現有交易的市場中間價,然後可以對這個價格做出有利於非違約方的適當調整。調整量通常是買賣價差的一半,將調整以後的價格作為結算價格。這個價格調整可以看作是一種補償,因為非違約方必須與另外一家交易商進行一筆同樣的交易,以重置違約的交易。而在進行新交易時,會有買賣價差。假設一筆交易對非違約方的市場中間價是2000萬美元,市場上該交易的買入價是1800萬美元,賣出價是2200萬美元。結算時,該交易的定價應為2200萬美元,因為這是非違約方重置該交易的費用。如果非違約方在交易中處於另一個方向,即市場中間價為-2000萬美元,結算時該交易的定價應為-1800萬美元。在這種情況下,我們會假設第三方只願意出價1800萬美元來從違約方手中接手該交易。

[1] A和B可能是兩個衍生產品交易商或一個衍生產品交易商及其客戶之一,A和B中的一個也可以是CCP。閾值是指在要求追加保證金之前投資組合對一方的最小价值,最低保證金是必須提交保證金所需的最小投資組合價值變動。

[2] 在這種情況下,請注意,如果A以1萬美元從B手中購買期權,則必須向B支付1萬美元,但B必須將這1萬美元作為變動保證金返還給A。

[3] 如後面所述,非違約方可向違約方索賠其在替代交易時所產生的與買賣價差有關的成本。

[4] 市場參與者擔心交易價值的增加可能看起來很奇怪,但是,假設與違約交易對手的交易被與另一交易對手進行的另一筆交易對衝(通常是這種情況),那麼與另一方的交易可能會造成損失,而不會對違約交易產生任何補償性收益。

[5] 如前所述,允許非違約方將違約方所繳納的保證金維持在合法要求的數額之內。

[6] 在某些情況下,如果有違約發生,未違約成員需要繳納額外的清算基金。額外繳納的數額會有一個上限(這種制度對場內清算所和 CCP都適用)。

[7] 非違約方不一定要履行這個權利。通常在交易中處於浮虧狀態的一方會認為不終止是最好的選擇。

[8] 新的違約解決機制已經被提出。在保證金/擔保品能繼續被提供的前提下,即使一方已申請破產,交易也能夠被保留一定時間而不是終止。這種機制可以使破產方的衍生產品組合以一種有序的方式出清。