e1 John Hull 風險管理與金融機構 v5

15.5 淨額結算

場外衍生產品交易市場的參與者傳統上會為交易簽署一個國際互換和衍生產品協會(International Swaps and Derivatives Association,ISDA)的主協議。淨額結算(netting)一詞的含義來源於主協議中的一個條款,該條款聲明,如果違約發生,則所有的交易都被當作是一筆交易。這意味著如果交易的一方在簽署了主協議的一筆交易中違約,則該交易對手所有簽署了主協議的交易都被認為違約。

淨額結算和ISDA主協議將在第17章和第20章中討論。目前,我們只需明確淨額結算的直接效應是大幅減少信用風險。假定一家銀行與某一個交易對手有3筆互換交易,對於銀行而言,這3筆合約的價值分別為+2 400萬美元、-1 700萬美元及+800萬美元,假如交易對手因為賬務困難而不能履行義務。對於交易對手而言,三個合約的價值分別為-2 400萬美元、+1 700萬美元及-800萬美元。在沒有淨額結算的情況下,交易對手會對第一個合約違約,保存第二個合約,對第三個合約違約,此時銀行損失為3 200萬美元(=2 400+800)。在有淨額結算的情況下,交易對手在違約時也一定對第二個合約違約,因此銀行的損失只有1 500萬美元(=2 400-1 700+800)。

更一般地,假如一家金融機構與某交易對手有N筆交易,第i筆交易的當前價值為Vi,在沒有淨額結算的情況下,交易對手違約時引發的損失為

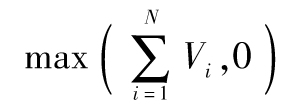

在有淨額結算的情況下,交易對手違約引發損失為

在沒有淨額結算情況下,風險敞口類同於期權的投資組合,而在有淨額結算的情況下,風險敞口類同於投資組合的一個期權。

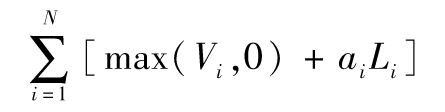

《1988年巴塞爾協議》沒有考慮淨額結算的效果,由式(15-1)得出,對於某交易對手的等價信用量為

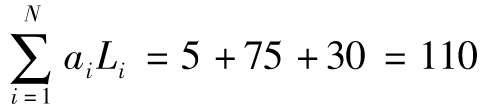

其中ai為第i個交易的附加因子,Li為第i個交易的面額。

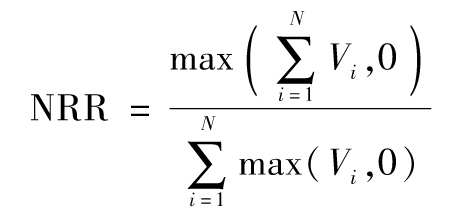

截至1995年,淨額結算在許多國家的法庭得到了認可。因此,1988年的條約被修改,當交易可能實施雙邊淨額結算時,銀行可以採用淨額結算來降低其等價信用風險量,這樣做首先要計算淨替換比率(net replacement ratio,NRR),這一比率等於有淨額結算的敞口與無淨額結算後敞口的比率,即

等價信用量的計算被修改為

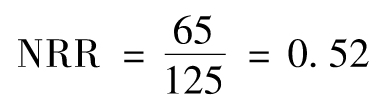

【例15-4】 考慮表15-3中的例子。表中顯示某家銀行與某交易對手有3筆衍生產品合約。表中第3列顯示合約的當前市場價值,第4列顯示由表15-2得出的附加因子。在有淨額結算的情況下,當前敞口為-60+70+55=65,而在無淨額結算的情況下,當前敞口為0+70+55=125。

因此淨替換比率為

表15-3 與某一交易對手進行的衍生產品交易組合

所有附加量總和為 。在有淨額結算的情況下,等價信用量為65+(0.4+0.6×0.52)×110=143.32。在無淨額結算的情況下,等價信用量為125+110=235。假定交易對手為某OECD銀行,其對應風險權重為0.2,這意味著在有淨額結算的情況下,風險加權資產為0.2×143.32=28.66;在無淨額結算的情況下,風險加權資產為0.2×235=47。

。在有淨額結算的情況下,等價信用量為65+(0.4+0.6×0.52)×110=143.32。在無淨額結算的情況下,等價信用量為125+110=235。假定交易對手為某OECD銀行,其對應風險權重為0.2,這意味著在有淨額結算的情況下,風險加權資產為0.2×143.32=28.66;在無淨額結算的情況下,風險加權資產為0.2×235=47。