e1 John Hull 風險管理與金融機構 v5

10.2 隱含波動率

儘管風險管理人員通常從歷史數據中計算波動率,但他們也會計算和跟蹤隱含波動率(implied volatility)。布萊克-斯科爾斯-默頓期權定價公式中唯一不能直接觀察到的參數就是股票價格的波動率(見附錄E)。隱含波動率是將市場上的期權價格代入公式後反推計算出的波動率。

VIX指數

芝加哥期權交易所(CBOE)會發布隱含期權指數。最流行的指數VIX由標準普爾500指數上大量30天期限的看漲和看跌期權來計算求得。[1]在VIX上的期貨交易是從2004年開始的,而在VIX上的期權交易是從2006年開始的。涉及標準普爾500指數的期貨或期權在將來的標準普爾500指數水平以及標準普爾500指數波動率兩方面下注。與此相反,VIX上的期貨或期權只在波動率上下注。一份合約是指數的1 000倍。

【例10-3】 假設一個交易員買了一份VIX上4月的期貨合約,當時的期貨價格是18.5美元(相當於30天標準普爾500指數波動率為18.5%),並在期貨價格為19.3美元(相當於30天標準普爾500指數波動率為19.3%)時平倉。交易員盈利為800美元。

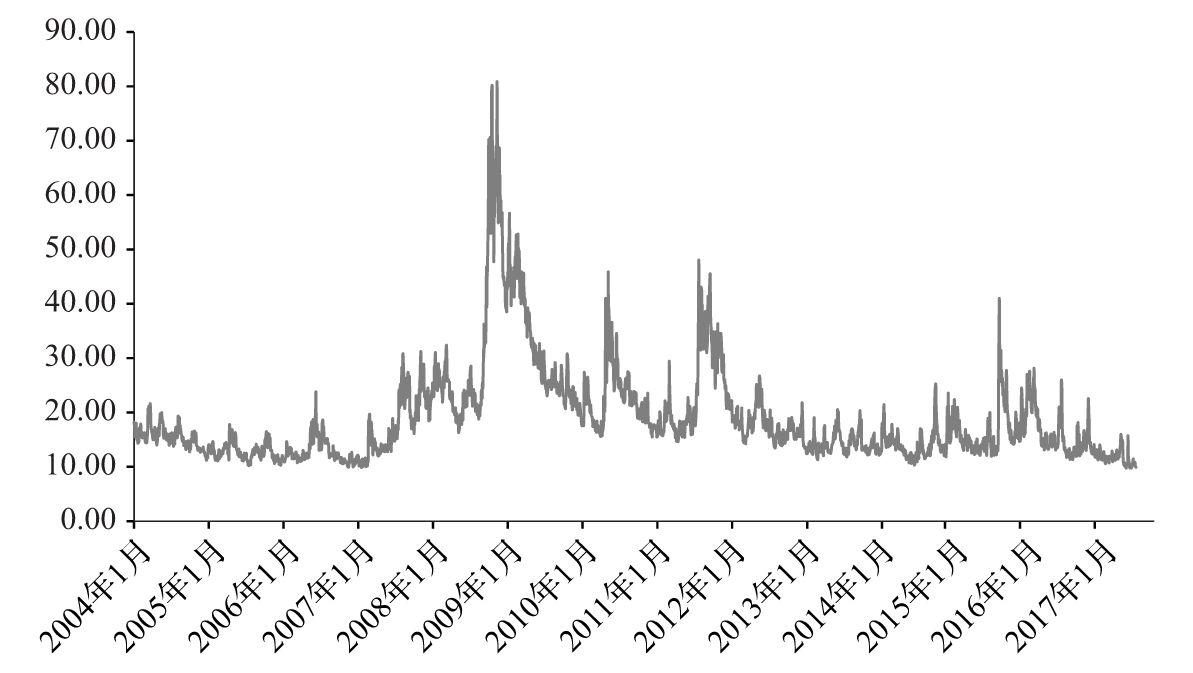

圖10-1顯示了2004年1月~2017年6月的VIX指數。2004~2007年年中,指數基本保持在10~20。在2007年下半年,指數達到30;在雷曼兄弟破產後,指數在2008年10月和11月達到了破紀錄的80。在2010年早些時候,指數已經恢復到比較正常的狀態,但隨後因為市場的不確定性指數又再次升高。有時,市場參與者也把VIX指數稱作“恐慌指數”。

圖10-1 2004年1月~2017年6月的VIX指數

[1] 與其類似,VNX是NASDAQ 100指數的波動率指數,VXD是道瓊斯工業指數的波動率指數。