e1 John Hull 風險管理與金融機構 v5

小結

銀行的淨利息收入來源於利息收入與費用之差,現在銀行已建立了較為完善的資產負債管理程序以使得淨利息收入在不同年度會保持相對穩定。

在世界範圍內,LIBOR是一種決定浮動貸款利率的重要參考利率。LIBOR利率是一個AA級公司短期的融資利率。一個完整的LIBOR曲線由LIBOR、歐洲美元期貨及互換利率計算得出。由LIBOR曲線得出的在將來某一時間段的遠期利率是在該時間段開始時,信用為AA級公司的短期貸款利率,而不是今天AA級公司的短期貸款利率。傳統上,大多數金融機構將LIBOR/互換利率結構曲線作為對無風險利率曲線的近似。但現在,隔夜指數互換利率已經取代LIBOR成為無風險貼現利率。

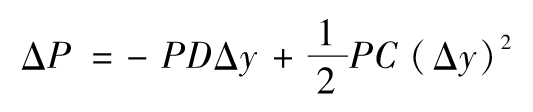

在利率市場中,久期是一個重要概念。久期衡量交易組合價格對零息收益率曲線平行變化的敏感度。我們有以下近似等式

ΔP=-PDΔy

其中P為交易組合價值,D為組合價值的久期,Δy為零息曲線平行移動的微小變量,ΔP是由Δy產生的組合價值變化。另外,一個更為精確的關係式為

其中C為組合的凸性,這一關係式在收益曲線有一個較大的平行移動時仍然成立。但是,該關係式不適用於收益曲線的非平行移動。

為了量化利率曲線在不同時間的不同變化對投資組合的影響,我們需要引入幾種不同的久期及敏感度,其定義有多種方法。主成分分析法給計算多項敏感度提供了另一種有效的方法。它表明,實際中的收益曲線變化在很大程度上是二類或三類典型變化的線性迭加。假如一個交易組合管理人員對於這些典型變化進行了對衝,他通常也對實際中可能發生的曲線變化進行了很好的對衝。