e1 John Hull 風險管理與金融機構 v5

8.6 計算希臘值

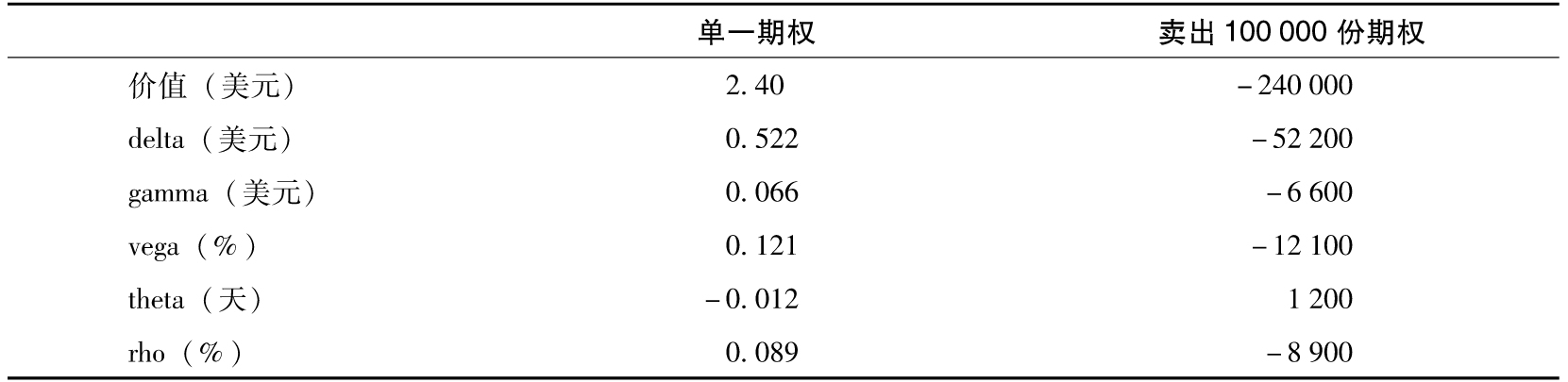

在附錄E及附錄F中,我們解釋了希臘值的計算。在本書作者的網頁中,讀者可以下載一個名為RMFI的軟件,這個軟件可用於計算歐式期權和美式期權的希臘值,這裡讓我們再一次以在第8.1節中考慮的歐式看漲期權為例,這時股票價格為49美元,期權執行價格為50美元,利率為5%,股票價格波動率為20%,期權期限為20周(以年計為20/52年),表8-4顯示的delta、gamma、vega、theta和rho分別對應於一份期權的多頭與100 000份期權的空頭,這些頭寸曾在表8-2和表8-3中有所討論。

表8-4 利用RMFI軟件所得出的希臘值

這些數字意味著:

(1)在股票價格上漲0.1美元,同時其他因素不變的情況下,期權價格會上漲0.522×0.1=0.052 2美元,100 000個空頭的價值下降5 220美元。

(2)在股票價格上漲0.1美元,同時其他因素不變的情況下,期權的delta將增加0.066×0.1=0.006 6美元,100 000個空頭的delta下降660美元。

(3)在股票價格波動率上漲0.5%,同時其他因素不變的情況下,期權價格會上漲0.121×0.5=0.060 5美元,100 000個空頭的價值下降6 050美元。

(4)一天時間過去以後,假定同時其他因素不變,期權價格下降0.012美元,100 000個空頭的價值上漲1 200美元。

(5)在利率上漲了1%(100個基點),同時其他因素不變的情況下,期權價格上漲0.089美元,100 000個空頭的價值下降8 900美元。