e1 John Hull 風險管理與金融機構 v5

8.2 gamma

如前面所述,對一個非線性的交易組合,delta中性只能在標的資產價格變化比較小的情況下才能夠提供保護。

一個期權交易組合的gamma(希臘字母中為Γ)用來衡量當標的資產的價格變化較大時,對組合價值產生的影響。gamma是指交易組合的delta的變化與標的資產價格變化的比率,也就是說,gamma是交易組合對於標的資產價格的兩階偏導數

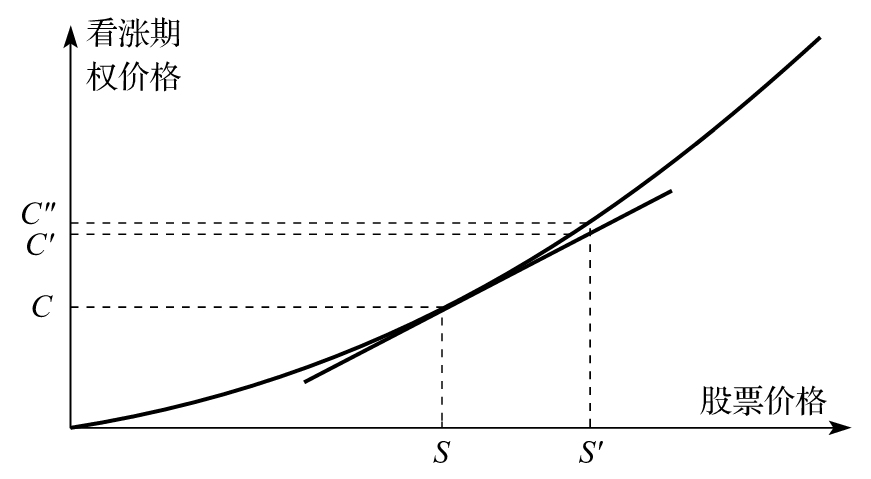

當gamma的絕對值很小時,delta變化緩慢,這時為保證delta中性所做的交易調整並不需要太頻繁。但是當gamma的絕對值很大時,交易組合的delta標的資產的價格就變得很敏感。此時在任意的一段時間內,對一個delta中性的交易組合不做調整會非常危險。圖8-4以一個股票的期權為例說明了這一點。當股票價格由S變成S′時,在delta中性假設下,期權價格由C變成C′,而事實上期權由C變成了C″。C′與C″之間的差異就造成了對衝誤差,這一誤差的大小取決於期權價格與標的資產價格曲線的曲率。gamma值正是用來度量這一曲率。[1]

圖8-4 非線性形態所引入的對衝誤差

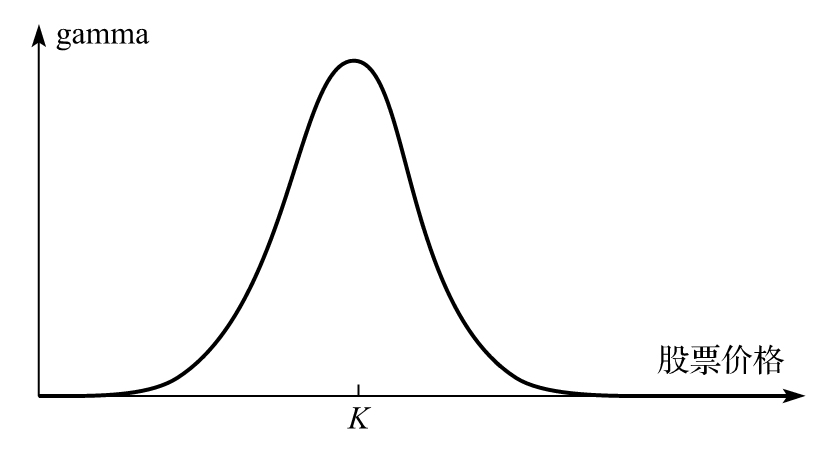

期權的多頭寸方gamma為正。圖8-5顯示了gamma與標的資產價格的一般關係。期權的gamma在標的股票價格接近於執行價格K時會達到最大值。

圖8-5 期權gamma與股票價格的關係,K為期權執行價格

構造交易組合gamma中性

一個線性產品的gamma為0,因此線性產品不能被用於改變交易組合的gamma,改變交易組合的gamma必須採用價格與標的資產價格呈非線性關係的產品,例如期權。

假如一個delta中性的交易組合的gamma為Γ,而某一交易所交易期權的gamma為ΓT,將wT數量的期權加入交易組合中,由此產生新的交易組合的gamma為

wTΓT+Γ

要使得交易組合gamma中性,期權的交易頭寸應為wT=-Γ/ΓT,引入交易期權會改變交易組合的delta,此時必須調整標的資產數量以保證新的交易組合delta中性,交易組合只是在較短的時間內會保持gamma中性,隨時間的變化,只有不斷調整期權數量以使得期權的頭寸滿足wT=-Γ/ΓT,才能維持交易組合的gamma中性。

對一個delta中性的交易組合進行gamma中性化,可以看作是對delta對衝中的標的資產頭寸不能連續變化這一缺陷的校正。delta中性保證了連續兩次對衝再平衡之間,交易組合價值不受股票價格微小變化的影響。而gamma中性保證在對衝再平衡之間,交易組合價值不受股票價格較大變化的影響。假定一個交易組合為delta中性,其gamma量為-3000;市場上交易的某期權的delta及gamma分別為0.62及1.50。在交易組合中加入3000/1.5=2000份期權會使得此交易組合變得gamma中性,但因此交易組合的delta也會從0變為2000×0.62=1240,為保證新的交易組合delta中性,我們必須賣出1240股股票。

[1] 事實上,期權的gamma有時被從業人員稱為曲率(curvature)。