e1 John Hull 風險管理與金融機構 v5

4.5 對衝基金

對衝基金與共同基金的區別在於對衝基金所受的監管約束要比共同基金少得多,這是因為對衝基金的資金侷限於那些對財務有經驗知識的投資者和機構。共同基金的監管條例包括:

(1)共同基金的客戶可以隨時贖回其持有的份額;

(2)淨資產價值每天要進行計算;

(3)必須披露投資策略;

(4)對槓桿的使用有限制。

對衝基金往往不受以上條款的限制,因此可以有很大的自由度來開發複雜、非傳統及自營投資策略。對衝基金有時也被稱為另類投資(alternative investments)。

第一家對衝基金公司A.W.Jones & Co是由阿爾弗雷德·溫斯洛·瓊斯(Alfred Winslow Jones)於1949年在美國創立的,它採用普通合夥制(general partnership),目的是避免SEC的監管。瓊斯在其交易組合中持有他認為價格被低估的股票的多頭和價格被高估的股票的空頭,並利用槓桿來放大回報率。該對衝基金將盈利的20%作為管理費,基金的表現十分出色。對衝基金(hedge fund)這一名詞是1966年卡羅爾·盧米斯(Carol Loomis)在報紙上發表的一篇關於A.W.Jones & Co的文章中首先引入的,這篇文章指出,在扣除手續費後,對衝基金的表現比大多數共同基金要好。不出所料,這篇文章引發了投資界對對衝基金及對衝基金投資策略的極大興趣。其他對衝基金的先驅還有喬治·索羅斯、沃爾特·施洛斯以及朱利安·羅伯遜。[1]

對衝基金一詞意味著基金的風險是被對衝的,瓊斯的交易策略確實涉及對衝,他的頭寸對市場的整體方向沒有太大的風險敞口,因為他的多頭(他認為被低估的股票)在任意給定時刻基本上與他的空頭(他認為被高估的股票)持平。但是對於其他一些對衝基金而言,採用“對衝”一詞來描述並不合適,因為這些對衝基金在沒有任何對衝策略的情況下對於市場的變動採用激進的投資策略。

歷年來,投資基金的規模一直在增長。2017年,對衝基金吸納的投資額超過3萬億美元的規模。但我們在後面將會看到,2009~2016年,很多對衝基金的表現不如標準普爾500指數。許多對衝基金註冊地在稅率較為優惠的地區,例如開曼群島。基金的基金(funds of funds)的設立是為將資金投資於不同的對衝基金。對衝基金是一個不能忽略的投資群體。紐約和倫敦股票市場每天成交量的很大一部分得益於對衝基金的貢獻。它們還是可轉換債券、信用違約互換、美國不良債權、非投資級債券交易的主要參與者。它們在ETF上的交易也非常活躍,而且常常持有空頭頭寸。

4.5.1 收費

對衝基金與共同基金的一個重要區別在於對衝基金的收費遠高於共同基金,並且對衝基金的收費與基金的表現有關。對衝基金通常每年收取的管理費為其管理資產數量的1%~3%,這一費用是為了支付操作費用,但也可能是用於審計、會計管理以及交易員分紅等費用。另外,對衝基金還會收取績效費(incentive fee),該費用通常是盈利(如果有)的15%~30%。績效費的設定是為了吸引最有天賦的以及經驗豐富的投資經理,因此,一種常見的對衝基金的費用被稱為“2%+20%”,這是指對衝基金每年收取2%的資產管理費,並收取20%的盈利。除了收取較高的管理費,對衝基金通常會有一個資金鎖定期(lock up period),即投資資金至少在1年內不能被抽回。有些業績表現好的對衝基金收取的管理費要高於平均收費,例如,文藝復興科技公司(Renaissance Technologies Corp.)的吉姆·西蒙斯(Jim Simons)的手續費為“5%+44%”(西蒙斯曾經是數學教授,他在2017年的身家為180億美元)。

對衝基金所提供的協議可能包括一些使得績效費變得更易於被投資者接受的條款,例如:

(1)通常條款中會註明一個門檻回報率(hurdle rate),也就是說只有在業績超出這個最小回報率時,績效費才適用。

(2)通常條款中會註明一個高潮位標記條款(high-water mark clause),該條款闡明前期損失必須在全部補齊的情況下,績效費才適用。因為不同的投資者入股對衝基金的時間可能會不同,所以對於所有投資者,高潮位標記條款也各不相同。有時在合約中闡明一個按比例調整條款(proportional adjustment clause),該條款闡明如果投資者抽回資金,對衝基金對於前期損失只是按比例進行彌補。假定一個對衝基金初始價值為2億美元,對衝基金損失了4000萬美元,假定投資者想收回資金8 000萬美元,高潮位標記條款會註明,只有在剩下的8 000萬美元資金的回報必須完全彌補4 000萬美元的損失之後,對衝基金才能收取績效費。而按比例調整條款會將彌補數量減至2 000萬美元,因為在提取資金後,基金規模只是資產提取前規模的一半。

(3)有時條款中會有一個分紅追回條款(clawback clause),該條款可以保證投資者通過收回以前發出的績效費來彌補自身的損失。投資者每年給出的績效費的一部分被存入回收賬戶(recovery account),賬戶中的資金將用於彌補投資者將來的部分損失。

由於對衝基金收取豐厚的手續費,所以許多基金經理也逐漸變得富有起來。2016年,《福布斯》統計出排名前25位的對衝基金經理的收入總值為109億美元,其中兩位的收入超過了10億美元,分別是文藝復興科技公司的吉姆·西蒙斯(16億美元)和橋水投資公司的雷·達利奧(Ray Dalio,14億美元)。

如果一個投資者在一家對衝基金擁有一個投資組合,那麼需要繳納的費用可能非常高昂。舉一個簡單的例子,假設一個投資被均分給兩家基金A和B。兩家基金都收取2%+20%的費用。在第一年,基金A的回報率是20%,而B的回報率是-10%。投資者的平均回報率是0.5×20%+0.5×(-10%)=5%。給基金A繳納的費用是2%+0.2×(20%-2%)或5.6%。給基金B繳納的費用是2%。給基金的平均費用佔整個投資的3.8%。投資者實際只得到1.2%的回報率。如果2%+20%的收費只作用於整體5%的回報,那麼投資者得到的實際回報會加倍。

如果涉及對衝基金的基金,還會有一層額外的收費,那麼投資者實際的回報會更少。對衝基金的基金的一個典型收費標準為管理資產數量的1%以及所投資的對衝基金的淨盈利(除去獎勵和管理費用)的10%。假定一個對衝基金的基金將其資金在10只對衝基金之間進行分配,所有的對衝基金收費標準為“2%+20%”,而基金的基金收費為“1%+10%”,聽起來投資者付費為“3%+30%”,但實際上費用遠比這還要高。假定10只對衝基金中有5只的回報為-40%,另外5只為40%。對每隻盈利的基金,要支付38%的20%即7.6%的獎勵費用。因此,總的獎勵費用為總投資的3.8%。另外,還有交給對衝基金2%的年費和交給基金的基金1%的年費。投資者的回報是-6.8%(在付費後,標的資產數量比付費前減少6.8%)。

4.5.2 對衝基金經理的激勵

對衝基金經理的收費形式為這些經理提供了取得盈利的動機,但同時也鼓勵了基金經理承擔更大的風險。基金經理實際上持有關於基金內資產的看漲期權。眾所周知,當標的資產價格的波動率增大時,看漲期權價值也會增大。這意味著對衝基金經理可以通過承擔增加基金資產波動性的風險來增加期權的價值。當臨近績效考評週期的末尾但當期回報率是負數或很低時,他們尤其有動機這麼做。

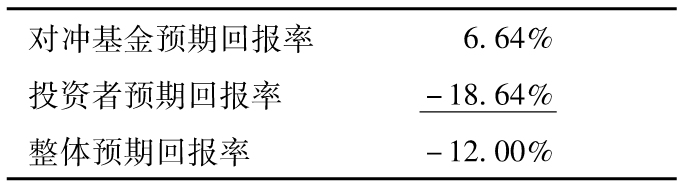

假定一個對衝基金面臨一個投資機會,其中有0.4的概率投資回報率達60%,而有0.6的概率回報損失達60%,對衝基金的收費為“2%+20%”,投資的預期回報率為0.4×60%+0.6×(-60%),即-12%。

雖然這一預期回報很糟糕,但基金經理仍然可能會接受這種投資。如果投資回報為60%盈利,對衝基金收費為2%+0.2×58%,即13.6%;如果投資回報為60%損失,對衝基金收費為2%,因此,基金經理的預期收費為0.4×13.6%+0.6×2%=6.64%。

即收費為管理資產的6.64%,預期管理費為2%,預期績效費為4.64%。

對於投資者而言,預期回報率為0.4×(0.8×58%)+0.6×(-60%-2%),即-18.64%。

表4-4是對以上例子的總結,該例顯示,即使在預期回報率為負的情況下,對衝基金的收費結構仍然會促成基金經理承擔高風險。我們可以採用門檻回報率、高潮位標記條款以及分紅追回條款來減少基金經理承擔高風險的傾向。但是對投資者而言,這些條款並不像聽起來那麼有效,其中一個原因是投資者必須持續地將資金投放到對衝基金上才能享受其好處。另外一點是當對衝基金的損失累積太大後,對衝基金經理很可能就此從對衝基金隱身而退,然後再開始一家新的基金。

表4-4 高風險投資回報

注:回報率為60%及-60%所對應的概率分別為0.4和0.6,對衝基金的收費為“2%+20%”。

我們這裡所說的動機是有據可查的。你可以想象一下,如果你是對衝基金Amaranth(希臘語為“不凋花”的意思)的投資者,你會有何感想。Amaranth的一個交易員Brian Hunter喜歡對天然氣價格下大賭注,2006年以前,他的賭注往往是對的,因此他也被認為是明星交易員。據說包括分紅在內,他的工資在2005年高達1億美元。2006年,他的賭注終於出現了錯誤,因此賬下資產數量達90億美元的Amaranth損失了65億美元(這一數量比另一個對衝基金,即長期資本管理公司(Long Term Capital Management)在1998年的損失還要大)。Brian Hunter並沒有交回他以前的分紅所得,他只是離開了Amaranth,並隨之試圖再建立一個自己的對衝基金。

有趣的是,從理論上講,兩個人串通起來可以採用以下形式創立一個生錢機器(money machine),第一個人可以創立一個對衝基金,並且進行一些高風險(並且是祕密)投資,另外一個人也創立一個對衝基金,但其投資策略完全與第一個人相反。例如,第一個對衝基金買入了100萬美元的白銀,第二個對衝基金應該賣空相同數量的白銀。在創立基金時,這兩個人可以簽訂合約來共享績效費,兩個對衝基金中的一個(但我們並不知道是哪一個)的收益一定會很好,並且掙得了一個較好的績效費,另外一個的表現會很差,因此不能掙得績效費。只要這兩個對衝基金可以找到投資者,它們就有了一個生錢機器。

4.5.3 機構經紀人

機構經紀人是為對衝基金提供服務的銀行。通常來講,對衝基金在剛剛創立時,會選擇一家特定的銀行作為其機構經紀人。這家銀行將會處理對衝基金的交易(可以是與機構經紀人本身之間進行的交易,也可是與其他經紀交易商進行的交易),進行淨值結算決定對衝基金是否還要補充抵押品;當對衝基金想進入賣空交易時,幫助對衝基金借入證券;為對衝基金提供現金管理和投資組合報告服務;為對衝基金提供貸款服務等。有時機構經紀人會提供風險管理及諮詢服務,並向對衝基金介紹潛在投資者。機構經紀人對對衝基金的投資組合十分了解,並一般會對投資組合進行壓力測試以決定它準備給基金提供多少槓桿。

雖然對衝基金不受監管的嚴格制約,但它們受制於機構經紀人的質詢。對對衝基金來說,機構經紀人往往是最主要的借貸資金來源。機構經紀人會監督對衝基金承擔的風險,並決定對衝基金可採用多大的槓桿。通常來說,對衝基金借貸時,要向機構經紀人繳納抵押品。當對衝基金交易產生損失時,需要繳納的抵押品價值會更大;如果對衝基金拿不出足夠多的抵押品,那麼它就別無選擇,只能將交易平倉。如果一個交易在長遠來講會盈利,而在短期會虧損,那麼對衝基金應該做出謹慎決策。比如,某家對衝基金可能認為目前市場上的信用價差已經太高,因此在此交易中使用了高槓杆,決定買入BBB級債券,並且賣空政府債券。但是,信用價差在降低之前有可能會進一步升高,這時對衝基金可能沒有足夠的抵押品,它只能被迫將交易平倉並承擔巨大的損失。

當對衝基金的規模變大後,對衝基金往往會採用多個機構經紀人,這意味著沒有一家銀行可以看到對衝基金的全部交易,也不會完全知曉對衝基金投資組合的構成。與多家機構經紀進行交易給對衝基金在談判中帶來更多的發言權,這可以幫助對衝基金降低其交易費用。高盛集團和摩根士丹利以及其他大銀行,均為對衝基金提供機構經紀服務,這些銀行發現經紀服務確實可以給自身帶來豐厚的盈利。[2]

[1] 來自奧馬哈(Omaha)的著名的巴菲特也可以被認為是對衝基金的先驅。1956年,他創立了巴菲特有限合夥人公司,當時公司共有7位合夥人,每人投股100100美元。巴菲特向每個合夥人收取的手續費是超出25%門檻回報率以上的盈利的25%。巴菲特專長於特殊情形投資、併購套利、公司分割獨立(spin-off),以及不良債權投資,巴菲特的平均回報率是每年29.5%。巴菲特的合夥人公司在1969年解散,之後巴菲特成立了伯克希爾-哈撒韋公司(持股公司,並非對衝基金)。

[2] 銀行向對衝基金提供貸款時會承擔一定的風險,反之對衝基金選定某家銀行作為機構經紀人時也會承擔一定的風險。許多對衝基金選定雷曼兄弟為機構經紀人,當雷曼兄弟在2008年破產時,對衝基金發現不能收回自身的資產。