e1 John Hull 風險管理與金融機構 v5

4.1 共同基金

對於小客戶而言,共同基金所提供的一個投資亮點是基金提供的分散投資機會。如我們在第1章中看到的那樣,分散投資會改善投資者風險與回報的平衡關係,但一個小投資者很難持有足夠大數量的股票來保證投資組合實現充分的風險分散,另外,持有一個良好的多元化投資組合可能會觸發較高的交易費用。共同基金為投資者提供了一個好的投資途徑,許多小投資者將資金彙集到一起進行投資,因此在付出較少費用的前提下達到了分散風險的效應。

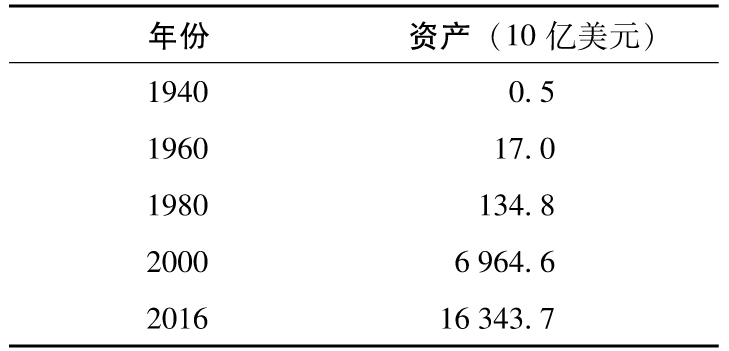

共同基金的投資者擁有該基金一定數量的股份。最常見的共同基金是開放式基金(open-end fund)。這意味著,當投資者購買更多股票時,流通在外的股票總數上升,而當股票被贖回時,流通在外的股票總數下降。自第二次世界大戰以來,開放式共同基金發展非常迅速。表4-1是對自1940年以來美國開放式共同基金持有資產規模的估計。截至2016年,共同基金資產規模已經超過了16萬億美元,大約有44%的美國家庭擁有共同基金。有些共同基金由專長於資產管理的公司提供,例如富達基金(Fidelity Company)。其他基金由銀行提供,例如摩根大通。有些保險公司也提供共同基金,例如,在2001年,美國大型保險公司州立農業保險公司(State Farm Insurance Company)在美國開始提供10種不同的共同基金,客戶可以通過網絡、電話或從州立農業保險公司的代理人那裡購買基金。

表4-1 美國開放式共同基金資產的增長幅度

資料來源:Investment Company Institute.

貨幣市場共同基金投資於1年以內到期的附有利息的金融產品,例如國債、商業票據和銀行承兌匯票。這些產品是付息銀行存款賬戶的另外一種選擇,而且這些產品的利息通常會更高一些,因為政府的存款保險機構並不對此類產品承保。有些貨幣市場基金還提供支票賬戶的功能,這與銀行賬戶很類似。貨幣市場投資者一般厭惡風險,不希望投資的本金遭受損失。也就是說,投資者希望在扣除了管理費後,得到正收益。[1]在正常市場條件下,做到這一點不太難。但有時負收益的情況會發生,並導致投資者損失部分本金。這種情況也被稱作“跌破淨值”(breaking the buck),因為1美元投資的淨值低於了1。2008年9月雷曼兄弟破產後,美國曆史最悠久的貨幣市場基金首要儲備基金(Reserve Primary Fund)就面臨這種局面,因為該基金不得不註銷雷曼兄弟發行的短期債務。為了防止出現對貨幣市場基金的擠兌情況(這意味著即使是財務狀況健康的公司的債券也會面臨無人問津的局面),政府推出了一個由政府支持的擔保項目。該項目執行了大概1年左右。

投資期限較長的基金主要有三類:

(1)投資於期限大於1年的固定收益債券的債券型基金;

(2)投資於普通股及優先股的股票型基金;

(3)投資於股票、債券及其他產品的混合型基金。

其中股票型基金是目前市場上最為流行的一種。

共同基金的價值是在每天下午的4點定出。為了定出價值,共同基金經理要計算出共同基金投資組合中各項資產的價值,並以此定出基金的整體價值。每份基金的價格等於基金整體價值除以共同基金的數量。該價格被稱為淨資產價值(net asset value,NAV)。投資者可以隨時從基金中買入基金的份額,也可以向基金賣出份額。當投資者發出買入或賣出共同基金份額指令後,下一個計算出的淨資產價值會被應用到該筆交易中。例如,如果一個投資者在某個業務日的下午2點決定買入一個份額,下午4點計算出的淨資產價值將會被用於決定投資者應付金額的數量。

投資者通常需要為基金收益而付稅,就像其個人持有基金投資組合中的資產一樣。因此當基金收到股息分紅時,基金的擁有者必須為所得股息付稅,即使投資者將股息再投資於基金,也仍然如此;當基金賣出證券時,投資者會馬上得到資本的收益或虧損,即使投資者並沒有賣出自己的基金份額。假定某投資者最初以100美元買入一定數量的基金,因為基金資產交易,投資者在第一年有每股20美元的股本收益,而在第二年有每股25美元的股本虧損,投資者必須在第一年申報20美元的股本收益,而在第二年申報25美元的股本損失。當投資者賣出基金份額時,也會有資本收益或虧損。為了避免被重複計量(double counting),每份基金的價格要被調節以反映已被計入的投資者的盈虧。在我們的例子中,如果投資者在第一年年末賣出基金份額,則基金價格會被定為120美元,以反映資本的盈虧;如果投資者在第二年年末賣出基金份額,則投資者用於計算資本盈虧的價格會被定為95美元。

4.1.1 指數基金

某些基金的設計是為了跟蹤特定的股票指數,例如標準普爾500指數及富時100指數(FTSE 100)。為了確保跟蹤效果,最簡單的做法是買入指數中的所有股票,買入股票的數量要反映股票在指數中的權重,例如,如果IBM在某個股指中的權重為1%,那麼1%跟蹤股指的交易組合要被投資於IBM股票。另外一種跟蹤股指的做法是選擇一個小型股票組合,股票數量的選取要經過研究,來保證這個小型股票組合確實可以有效地跟蹤選定的股票指數。還有一種跟蹤股指的做法是利用股指期貨。

在美國市場,最早的股指基金之一是由約翰·博格在1975年12月31日推出的跟蹤標準普爾500指數的股指基金。在最初發行時,基金共持有價值達1100萬美元的資產,這一基金最初被調侃為“非美國式”(un-American)和“博格傻帽”(Bogle’s folly)。然而後來,這隻基金被命名為先鋒500指數基金(Vanguard 500 Index Fund)。2017年,該基金賬戶下管理的資產達5000億美元。

指數基金能夠做到有多麼準確地跟蹤指數呢?兩個相關的度量指標是跟蹤誤差(tracking error)和費用比率(expense ratio)。一隻基金的跟蹤誤差的定義有兩種比較常見的形式:一種是基金的年回報率與指數的年回報率的均方根誤差(即二者回報率的差,平方後取均值,再開平方根),另一種是二者回報率之差的標準差。[2]費用比率是每年為管理基金付出的費用佔總資產的比例。

4.1.2 費用

共同基金有幾種不同形式的費用,其中包括運作費用、營銷佣金支出、會計費用以及其他管理費用、交易費用等。為了補償這些費用,並同時取得盈利,基金管理人會向投資者收費。前端收費(front-end load)是管理人在投資者首次買入基金份額時向投資者收取的費用,並不是所有的基金均收取這個費用。收取這個費用的基金被稱為前端收費基金,在美國,前端收費的數量不能超過投資數量的8.5%。有些基金在投資賣出基金份額時收費,這類基金被稱為後端收費(back-end load)基金。所有的基金均收取年費。有些基金會專門收費來支付管理費、產品分配費用等。總費用比率(total expense ratio)是每份基金所收取的費用與每份基金價格的商。

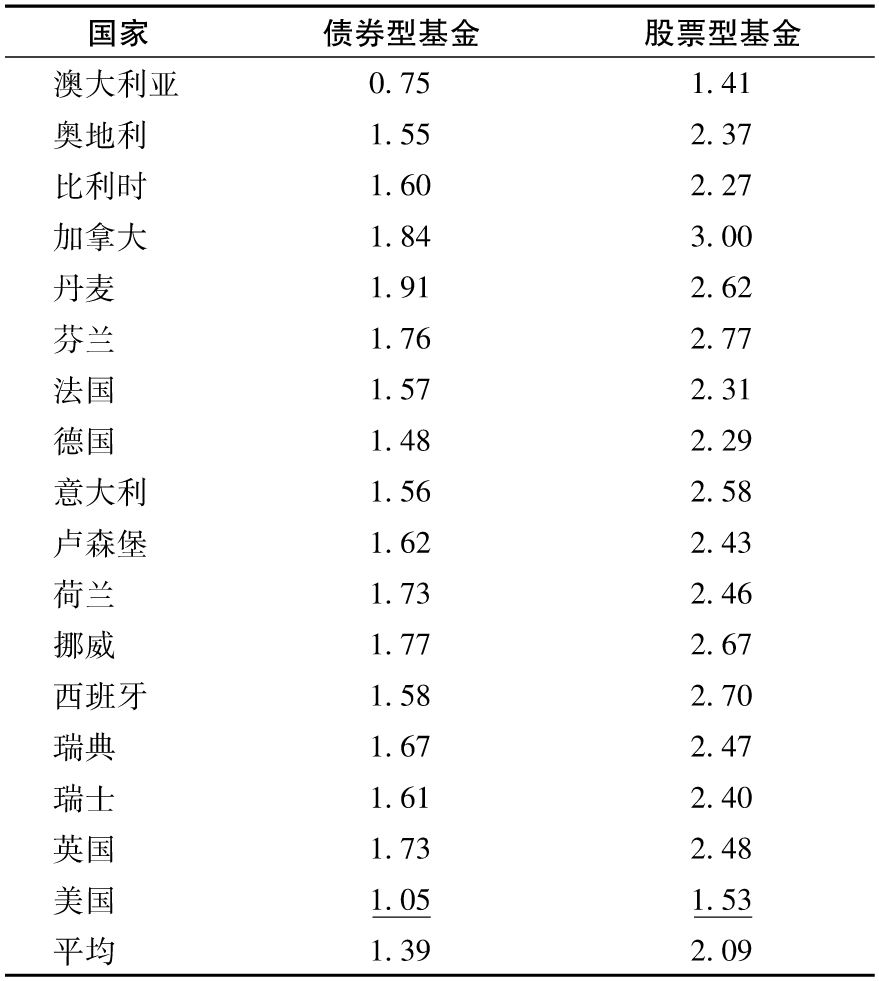

Khorana等(2009)研究人員比較了17個國家的共同基金的收費。[3]Khorana等在他們的分析中假定投資者會持有基金5年,因此每年的總持有費用(total shareholder cost)等於

表4-2是對其研究結果的總結。股票型基金的平均費用從澳大利亞的1.41%到加拿大的3%不等。股票型基金的收費平均高於債券型基金收費大約50%,指數基金的收費低於常規基金的收費。這是因為基金不需要僱用那些高薪酬的股票選擇員及分析員,某些美國的指數基金的費用低至每年0.15%。

表4-2 共同基金每年的平均費用(作為資產的比例,%)

注:假定基金被持有5年。

資料來源:Khorana, Servaes, and Tufano, “Mutual Fund Fees Around the World,” Review of Financial Studies 22(March 2009): 1279-1310。

4.1.3 封閉式基金

截至目前,我們討論的基金均為開放式基金。開放式基金是最為普遍的共同基金形式。基金中的份額數量每天都有所變化,這是因為每天都有投資者買入或賣出基金份額。封閉式基金就如同一般企業,其基金份額數量是固定的。基金份額每天都在股票交易所進行交易。對於封閉式基金我們可以計算兩類淨資產價值:一種是基金份額在交易中的成交價格,另一種等於基金投資組合的市場價值除以全部份額數量。第二個淨資產價值被稱為基金份額的公允市場價值(fair market value)。一般來講,封閉式基金份額價值小於其公允市場價值。有一些研究人員試圖解釋這一現象的原因。羅斯(2002)的研究結果顯示,對基金經理支付的費用可以解釋這一點。[4]封閉式基金遠沒有開放式基金受歡迎,2016年,它們在美國的資產總額為2 620億美元。

[1] 穩定價值基金(stable value fund)是一種很受歡迎的、不同於貨幣市場基金的選擇。這類基金通常投資於期限為5年左右的債券和類似產品。銀行或其他公司為這些基金提供保障,保證收益不為負值(當然要為此收取一定的費用)。

[2] 均方根誤差被認為是一種更好的方法。標準差法的問題是,如果二者回報率的差很大但很穩定,標準差會很小。

[3] See A. Khorana, H. Servaes, and P. Tufano, “Mutual Fund Fees Around the World,” Review of Financial Studies 22(March 2009):1279-1310.

[4] See S. Ross, “Neoclassical Finance, Alternative Finance, and the Closed End Fund Puzzle,” European Financial Management 8(2002):129-137.