e1 John Hull 風險管理與金融機構 v5

3.5 財產及意外傷害險

財產及意外傷害險(property-casualty insurance)可細分為財產險和意外傷害險,財產險為投保人的財產損失(由於火災、水災、盜竊等)提供保險;意外傷害險為投保人的法律責任(例如,對第三者身體的意外傷害而導致的)提供保險。有時財產及意外傷害險被包含在同一個保險合約之中,例如,某個住房擁有者可能買入為不同損失提供保險的合約,損失種類包括住房被損壞及被偷竊,以及其他人在其房產中受傷所帶來的法律責任等。類似地,汽車保險所投保的損失包括自身汽車被盜、受損以及其他人受傷帶來的法律糾紛等。

一般來講,財產及意外傷害險每年要進行更新。如果保險公司評估預期賠償將升高,就會在保險更新時提高保費(這與人壽保險中的保費有所不同,人壽保險中的保費在許多年內為恆定的)。財產保險公司的業務面較寬,其業務經營有一種自然的風險分散效應。對於某些風險,大數定理(law of large numbers)會起作用,例如某保險公司為250000個家庭提供了失竊和火災險,我們可以較為準確地預報預期賠償數量,這是因為保險公司是在為一個大數量的獨立(或幾乎獨立)事件提供保險(當然,損失事件及平均賠償數量可能會有某種趨勢,保險公司應該跟蹤這些趨勢,並對保費數量做出相應調整)。

由類似於颶風這樣的自然災害所帶來的財產損失對保險公司而言十分難以預測,例如,2005年夏天發生在美國的“卡特里娜颶風”(Hurricane Katrina)以及2007年1月發生在歐洲西北部的12蒲福氏風級[1]暴風雪所帶來的損失十分巨大。這類風險被稱為災難風險(catastrophic risk)。災難風險的難以處理之處在於不同的投保人並不相互獨立。保險公司要面對兩種情形:一種情形是颶風在某年發生,保險公司因而必須應對大量與颶風有關的索賠;另一種情形是颶風根本就沒有發生,因此也沒有任何索賠。許多大的保險公司擁有與地理、地震和氣象數據有關的模型來估算災難發生的概率以及相關損失,這些模型為確定保費數量提供了基礎,但模型本身沒有改變保險公司所面臨的“全有或全無”(all-or-nothing)的風險特性。

與災難保險類似,責任保險每年所付出的賠償有所不同,賠償量十分難以估計。例如,由於石棉對工人的危害而觸發的索賠為美國的保險公司帶來了十分昂貴的費用。責任保險的一個特性被稱為長尾風險(long-tail risk)。長尾風險是指在投保期過後的若干年出現索賠的可能性。對於石棉一例,健康危害是在接觸石棉多年以後才表現出來的。因此,保險索賠往往是與幾年以前的保險合約有關。這一特性為精算師和會計師帶來了麻煩,保險公司不能在每年年末馬上結賬並計算盈虧,而必須考慮那些現在並沒有出現,但在今後的某一段時間可能會出現的索賠。

3.5.1 巨災債券

衍生產品市場已經出現了若干種不同的產品可以用來對衝災難風險,最為流行的產品是巨災債券(CAT bond)。這些債券通常由保險公司的子公司發行,其券息比一般債券要高。為了收入高券息,債券的持有者必須在某種類型的災難事件發生時承擔損失。根據CAT債券條款的不同,債券的券息以及本金(或者兩者)都可能被用來支付保險索賠。

假定某保險公司在加州對地震有7 000萬美元的風險敞口。這家公司想對損失中超出4 000萬美元的部分進行保護。保險公司可以發行巨災債券,面值為3 000萬美元,當地震發生時,如果保險公司在加州的損失超過了4 000萬美元,債券持有者將失去其部分或全部本金。另一個做法是,保險公司可以發行一個更大數額的債券,使得只有券息會受到地震損失的影響。還有一種做法是發行3只不同的債券,其承擔損失範圍分別為4 000萬~5 000萬美元、5 000萬~6 000萬美元、6 000萬~7 000萬美元。

巨災債券的特性是其投資者有很高的概率獲取高券息,而蒙受高損失的概率比較低。為什麼有投資者對以上產品感興趣呢?原因在於類似長壽債券,巨災債券風險與市場風險之間沒有統計上的強相關性,[2]正因為如此,對投資者來說,巨災債券往往是一個可以添加到投資組合中的具有吸引力的選擇。這些債券沒有系統性風險,它們的整體風險完全可以在一個大的交易組合中得以分散。如果一個巨災債券預期回報大於無風險利率(通常是這樣),那麼這種債券可以用於改善風險與回報的替換關係。

3.5.2 財產保險公司盈虧比率的計算

保險公司對於不同類型的保險要計算賠付率(loss ratio),等於1年內賠償數量與全部保費的比。一般來講,這一賠付率大約在60%~80%,A.M.Best所發表的統計數據顯示,這一比率在美國正在逐漸升高。保險公司的費用比率(expense ratio)是指每年費用與全部保費的比,保險公司的兩個最大費用是理賠費用及銷售費用。理賠費用(loss adjustment expense)是指為了確認索賠是否合法以及確認索賠數量所觸發的費用,銷售費用(selling expense)包括對保險經紀的支付以及購買其他業務所帶來的費用。在美國,銷售費用比率在25%~30%,這一費用每年都有減小的趨勢。

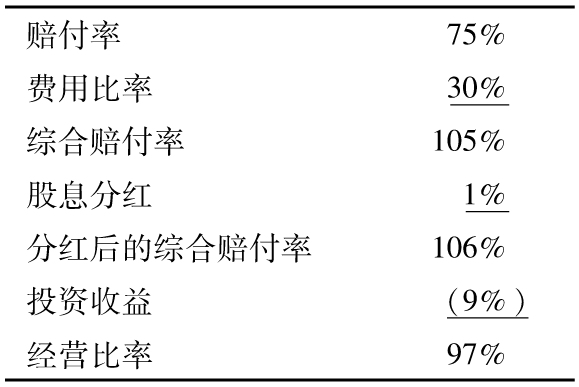

綜合賠付率(combined ratio)是賠付率與費用比率的和。假定對於某個保險合約,在某年的賠付率為75%,費用比率為30%,綜合賠付率便為105%。有時保險公司會支付一定小數量的分紅給投保人。假定分紅為保費的1%,將分紅考慮在內,我們可以求得分紅後的綜合賠付率(combined ratio after dividends)。在我們的例子中,這一比率為106%,該比率說明保險公司對於這一保險合約的稅前損失為6%。但事實並非如此,因為保費是在每年的年初由投保人向保險公司支付,而索賠賠償是在一年中,或在之後的一年由保險公司向投保人支付,保險公司因此可以掙得在收入保費及支付賠償損失之間的利息。假定在我們的例子中投資收益為保費的9%。將投資收益考慮在內,我們求得的比率為106%-9%=97%,該比率被稱為經營比率(operating ratio),表3-2是對這一例子的總結。

表3-2 一家財產保險公司計算其經營比率的過程

[1] 蒲福氏風級由愛爾蘭人法蘭西·蒲福海軍上將在1805年左右制定,是劃分風力等級的方法,按強弱將風力劃分為0~12級,共13個等級。——譯者注

[2] See R. H. Litzenberger, D.R. Beaglehole, and C.E. Reynolds, “Assessing Catastrophe Reinsurance-Linked Securities as a New Asset Class,” Journal of Portfolio Management (Winter 1996):76-86.