e1 John Hull 風險管理與金融機構 v5

3.1 人壽保險

在人壽保險合同中,保險公司向投保人支付的賠償在一定程度上與投保人的死亡時間有關。在美國以外的地區,人壽定險(life assurance)是用來描述在將來某一時刻,受保事件必定發生後,為受保人所提供保護的合約(例如,在投保人死亡後,保險公司將賠償100 000美元的合約),而人壽保險(life insurance)是指為將來有可能發生,也有可能不發生的事件所提供的保險合約(例如,在受保人意外死亡時提供回報的合約)。[1]在美國,這兩類保險都被稱為人壽保險(即life insurance)。本書中提到的人壽保險也將採用這個定義。

根據國家的不同,市場上有許多不同的人壽保險產品,我們在下面將介紹常見的幾種。

3.1.1 定期壽險

定期壽險(term life insurance)有時也被稱為暫時壽險(temporary life insurance),這種合約只持續一定的年限。如果投保人在保險期限內死亡,那麼保險公司會向合約中指定的受益人支付賠償,賠償數量等於保單面值所示的賠償額;如果投保人在合約期限內沒有死亡,那麼保險公司不會支付任何賠償。保險投保人要每月或每年定期向保險公司支付保費,保費一直要支付到合約的到期日或投保人的死亡日(以兩個日期中較早的一個為準)。保單的保額一般為恆定或隨時間而遞減,保費一般為恆定或隨時間而遞增。有一種合約被稱為每年可續簽(annual renewable term)合約。在這種合約中,保險公司保證保險可以按年續簽,但收取的保費會隨投保人的年齡增長而增長,而與投保人的健康狀況無關。

定期壽險存在的原因往往是按揭貸款。例如,某個年齡為35歲的人可能持有一個25年的按揭,他可能會買入一個25年期限的保險合約(保額逐漸降低),合約闡明當投保人死亡時,保險公司會為其子女提供賠償來還清按揭貸款。

3.1.2 終身壽險

終身壽險(whole life insurance)有時也被稱為永久壽險(permanent life insurance),這種保險合約為投保人終生提供保險,投保人在其餘生內每月或每年定期向保險公司支付保費,在投保人死後,保險公司向投保人指定的受益人提供賠償。在定期壽險中,最終保險公司會不會支付賠償具有不確定性,但在終身壽險中,只要投保人一直支付保金,最終的賠償沒有不確定性,唯一不確定的是賠償時間。終身壽險的費用要遠高於定期壽險,這一點不出所料,通常在終身壽險中,保額以及保金數量不隨時間變化而變化。

投保人常常會提前退保(redeem或surrender),或者以保單作為貸款的抵押物。當投保人想提前退保時,有時其他投資者能夠以高於保險公司支付的退保額的價格從投保人手中買入保單。然後,投資者繼續支付保費,並且在投保人死亡時會從保險公司收到賠償。

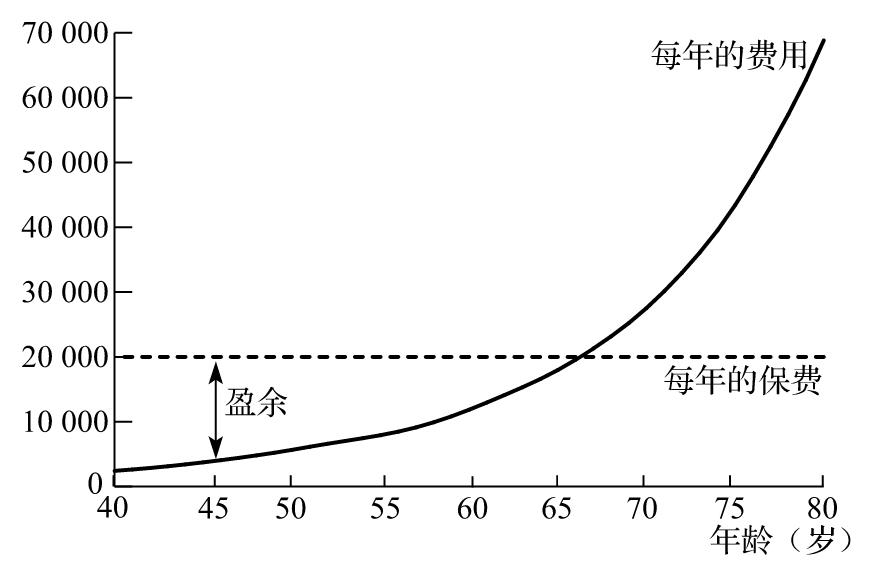

我們可以將終身壽險的年度保費與當年的定期壽險成本進行比較。假定一個40歲的男性買入面值為100萬美元的終身壽險,每年所付的保費為20000美元。我們在今後將看到,一個40歲男性在一年內死亡的概率為0.00209,這說明一年的保險的公允價值為2090美元,這意味著在第一年的保費中有17910美元的盈餘數量(surplus premium)可被用於投資。一個41歲男性在一年內死亡的概率為0.00224,這說明第二年保險的公允價值為2240美元,這意味著在第二年的保費中有17760美元的盈餘數量可被用於投資。每年保險成本隨著投保人年齡的增大而逐漸增長。在某一個時間段,保險成本會超過保費。在我們的例子中,在投保30年後,每年的保險成本將超過保費。男性在70歲時,一年內死亡的概率為0.02353(在第30年時,保險的公允價格為23530美元,這比保險公司每年收入的20000美元保費要大)。圖3-1比較了保費數量與每年的保險成本。在受保前期,保險公司將盈餘保費進行投資,投資回報可以用於彌補保費與後期成本的差距。圖3-1顯示了保費中有一個儲蓄的成分(saving element)。在受保前期,保險公司代表投保人將保費中超出覆蓋保險支出風險的那一部分資金進行投資。

圖3-1 人壽保險每年的成本與終身壽險年度保費的比較

在許多國家,保險合約可以享受稅務優惠。如果投保人將盈餘保費另外進行投資,那麼投資回報通常要被徵稅。但是當盈餘保費作為保單的一部分進行投資時,稅收政策往往對受益人更為有利。只有在投保人死亡後,投資回報才被徵稅。在有些情況下,保險受益人得到的賠償金是不用繳納所得稅的。

3.1.3 變額壽險

終身壽險合約要涉及將投保人的資金進行投資,對該類保險的一個自然擴展是允許投保人指定資金的投資方式。變額壽險(variable life (VL) insurance)是終身壽險的一種特殊形式,在該險種中,以上討論過的盈餘保費投資於投保人指定的基金。基金可以是股票型基金、債券型基金以及貨幣市場基金。在投保人死亡時,賠償數額有一個最小保證,但如果基金表現良好,賠償數額可能會很高,投資所得可用於作為保費,投保人也可以隨時將資金在基金間進行轉換。

3.1.4 萬能壽險

萬能壽險(universal life (UL) insurance)也是終身壽險的一種形式。在這種保險中,投保人可以將保費減至不造成保險失效的某個最低水平。以上討論的盈餘保費被保險公司投資於債券、按揭和貨幣市場產品之中。保險公司將擔保最低回報率,例如4%。投保人有兩種選擇:一是在死亡時,保險受益人得到固定收益;二是受益人可以在投資回報高於擔保最低收益時,得到更多的賠償額。顯然,對應於第一種選擇,投保人須繳納的保費會更低。

3.1.5 變額-萬能壽險

變額-萬能壽險(variable-universal life (VUL) insurance)綜合了變額壽險及萬能壽險的不同特性。投保人可以將盈餘保費投資於不同形式的投資產品之中。保險公司對於投保人死亡的賠償額底線提供擔保,投資的回報可用於支付保費,保費也可減至為保證保單仍然有效的一個最低數量。

3.1.6 儲蓄壽險

儲蓄壽險(endowment life insurance)有一定期限,賠償金在投保人於合同期內死亡或於合同到期時一次性支付。市場上存有不同形式的儲蓄壽險。儲蓄壽險的最終支付額可以被提前說明,而與投保人在保險到期時是否健在無關。有時保險的支付與投保人有重大疾病有關。在帶利儲蓄壽險(with-profit endowment life)合約中,保險公司可以定期根據投資的表現來定出合約的分紅數量,分紅會逐漸累積。假定投保人的壽命超出了保險期限,累積分紅可以增大最終向投保人所支付的賠償金額。在投資聯結儲蓄壽險(unit-linked endowment insurance)中,保險最終支付的金額與投保人選擇的基金的表現有關。在一個生存儲蓄壽險(pure endowment insurance)合約中,保險最終的支付是建立在合約到期時投保人仍然健在的條件上。

3.1.7 團體壽險

團體壽險(group life insurance)在一個合約下為許多人提供保險,這種保險常常是公司僱主為其僱員購買,合約的形式可能是參與型(contributory)或非參與型(noncontributory)。在參與型團體壽險中,僱主和僱員共同支付保費;在非參與型團體壽險中,僱主支付全部保費。團體壽險有一定的規模經濟(economy of scale)效應,出售和管理保單的成本會較低。在單人壽險中,投保人要做身體檢查,而對團體壽險一般沒有這個要求。保險公司清楚,在某些受保人身上承擔的風險會低於平均水平,而在另外一些受保人身上承擔的風險會高於平均水平。

[1] 從理論上講,英文中的人壽定險合約是指那些投保事件一定會發生,但合約是否會提供賠償具有不確定性的保險合約。因此,為一個投保人在今後10年內死亡提供保險的合約屬於這種類型。在實際中,合約的區分(即life assurance與life insurance的區分)並不是十分嚴格。——譯者注