e5 Mishkin 貨幣金融學 v2

20.4.2 概括說明:影響匯率的因素

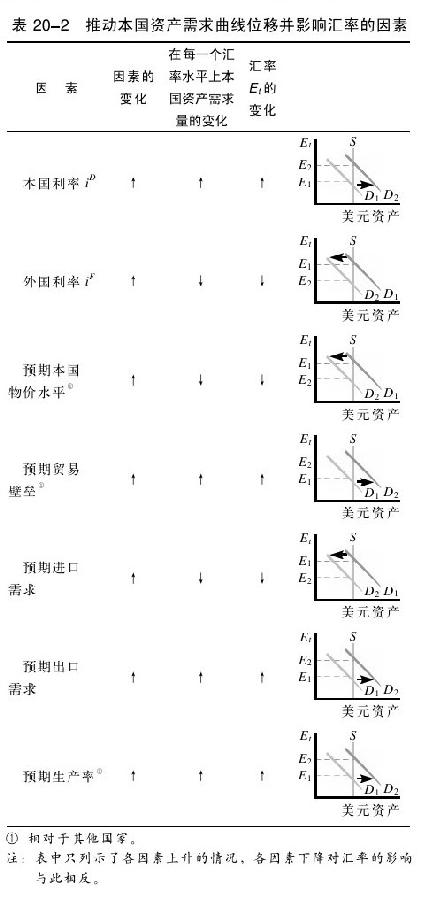

表20-2列出了所有可能推動需求曲線位移進而引起匯率變動的因素。該表反映了假定其他所有因素,包括當前匯率保持不變的情況下,每個因素的變化所引起的需求曲線的位移。資產需求理論告訴我們,美元相對預期收益率的變化是需求曲線位移的根源。

我們總結一下表20-2中列示的七個因素變化所導致的結果。記住,要搞清楚需求曲線位移的方向,必須先知道每個因素的變化會導致美元資產相對預期收益率發生怎樣的變化。如果相對預期收益率上升,假定當前匯率保持不變,需求曲線右移;如果相對預期收益率下降,需求曲線則左移。

(1)本國利率iD提高,在每一個匯率水平上美元資產的相對預期收益率上升,對美元資產的需求增加,需求曲線右移,均衡匯率水平提高,如表20-2第一行所示。

(2)外國利率iF提高,外幣資產的收益率提高,美元資產的相對預期收益率下降,對美元資產的需求減少,需求曲線左移,匯率水平下降,如表20-2第二行所示。

(3)預期物價水平提高,我們關於長期利率決定的分析說明美元的價值未來會下降,美元資產的相對預期收益率下降,對美元資產的需求減少,需求曲線左移,匯率水平下降,如表20-2第三行所示。

(4)預期貿易壁壘提高,長期內美元的價值會提高,美元資產的相對預期收益率上升,對美元資產的需求增加,需求曲線右移,均衡匯率水平提高,如表20-2第四行所示。

(5)預期進口需求增加,我們預期長期內美元會貶值,美元資產的相對預期收益率下降,在每一個匯率水平上對美元資產的需求減少,需求曲線左移,匯率水平下降,如表20-2第五行所示。

(6)預期出口需求增加,結果和預期進口增加正相反。因為預期長期內美元會升值,美元資產的相對預期收益率上升,需求曲線右移,均衡匯率水平提高,如表20-2第六行所示。

(7)預期國內生產率提高,長期內有助於本幣升值,所以國內資產的預期收益率提高,在每一個匯率水平上對國內資產的需求增加,需求曲線右移,匯率水平上升,如表20-2第七行所示。

應用20-1 均衡匯率的變動:兩個案例

我們的分析揭示了影響均衡匯率水平的因素。現在我們將利用這一分析結果,詳細考察利率和貨幣供給的增長對匯率的影響。

利率的變動 本國利率iD的變動通常被認為是影響匯率的主要因素。例如,我們在金融報刊上會看到這樣的標題:利率觸底回升,美元反彈。但這個標題所表明的觀點是永遠正確的嗎?

並非如此。要分析利率變動的影響,我們必須仔細地區分變動的原因。費雪方程式(第4章)認為,名義利率等於實際利率加上預期通貨膨脹率:i=ir+πe。費雪方程式表明,利率i的變化可以是由實際利率ir變化引起的,也可以是由預期通貨膨脹率πe變化引起的。這兩個原因對匯率的影響完全不同,因此需要判斷哪種因素是名義利率變動的來源。

假定國內實際利率上升引起名義利率iD上升,而預期通貨膨脹率保持不變。在這種情況下,因為預期通貨膨脹率不變,假定美元的預期升值率不變是合理的。因此,iD升高會使得美元資產的相對預期收益率以及任一匯率水平下的美元資產需求量上升,需求曲線右移。我們可以用圖20-4描述這種情況,該圖在假定所有其他因素不變的基礎上,分析了iD上升的情況。我們的外匯市場模型可以得到下列結論:如果本國實際利率上升,本國貨幣升值。

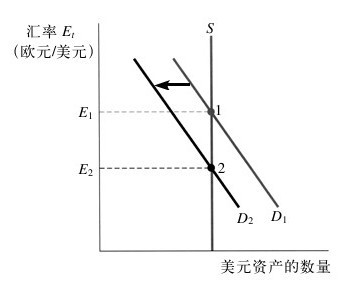

如果名義利率上升是由預期通貨膨脹率增加而引起的,我們會得到與圖20-4截然不同的結論。預期本國通貨膨脹率的上升導致美元的預期升值率降低,且幅度通常被認為大於國內利率iD上升的幅度。於是,對於任何給定的匯率水平,本國(美元)資產的相對預期回報率下降,需求曲線左移,匯率從圖20-7的E1下降到E2。我們的分析可以得出以下結論:如果本國利率上升是由於預期通貨膨脹率的上升,本國貨幣就會貶值。

圖 20-7 預期通貨膨脹率上升導致本國利率升高的影響

注:由於國內預期通貨膨脹率的上升引起的預期美元升值幅度大於國內利率的上升幅度,本幣(美元)資產的相對預期回報率下降。需求曲線向左位移,均衡匯率從E1降到E2。

由於這個結論與由實際利率升高引起國內利率上升的情況完全不同,我們在分析利率對匯率的影響時,必須區分名義變量和實際變量。

貨幣供給的變化 假定聯邦儲備體系為了降低過高的失業率,決定提高貨幣供給水平。貨幣供給的增加導致美國物價水平在長期內上升(第23章會予以討論),從而降低預期的未來匯率。美元預期升值率的下降使得美元資產在每一給定匯率水平上的需求量下降,從而推動需求曲線左移。此外,由於物價水平在短期內不會立即升高,貨幣供給的增加會導致實際貨幣供給M/P增加。根據第5章的介紹,實際貨幣供給的增加導致國內利率下降,從而降低了美元資產的相對預期回報率,成為推動需求曲線左移的又一原因。如圖20-8所示,需求曲線移至D2,匯率從E1降到E2。結論是:國內貨幣供給的增加會導致本國貨幣貶值。

圖 20-8 貨幣供給擴張的影響

注:貨幣供給的增加導致本國物價水平升高,進而使預期的未來匯率下降。此外,貨幣供給增加也會導致本國利率下降。美元預期升值率和本國利率的下降會使美元資產的相對預期回報率下降,從而推動需求曲線從D1左移到D2。短期來看,均衡匯率會從E1降到E2。然而在長期中,利率會回升至其初始水平,需求曲線向右位移至D3,均衡匯率也從E2上升到E3。

匯率超調 有關貨幣供給對匯率影響的分析還沒有結束,我們還需要了解在長期內匯率的變化。貨幣中性(monetary neutrality)是貨幣理論的一個基本命題,它認為長期來看,貨幣供給一次性的增加會引起物價水平等比例的上升,因此實際貨幣供給和利率等其他所有經濟變量保持不變。為了直觀地理解這一命題,可以思考如果政府突然宣佈舊版的1美元明天將值新版的100美元,會出現什麼情況。新版美元的貨幣供給是舊版美元價值的100倍,物價水平也會上升100倍,但是經濟中的其他變量都不會改變,實際利率和名義利率以及實際貨幣供給仍然保持過去的水平。貨幣中性說明,在長期中貨幣供給的增加不會引起本國利率水平的變動,因此利率在長期內會回到原來的水平。需求曲線會右移至D3,但不會回到D1,因為在長期中價格水平相對從前還是較高的。如圖20-8所示,這意味著匯率在長期內會從E2上升到E3。

我們剛剛所描述的現象被稱為匯率超調(exchange rate overshooting),即貨幣供給增加引起的短期匯率貶值程度大於長期匯率貶值程度。我們在後面的應用中會看到,匯率超調的現象十分重要,因為它有助於解釋匯率劇烈波動的原因。

理解匯率超調現象的另外一個途徑是要認識到,短期內在本國利率下跌時,外國存款的預期回報率必須降低,才能實現外匯市場的均衡。在外國利率給定的情況下,外國存款預期回報率降低意味著美元預期升值(歐元預期貶值),這樣本國利率下跌才能導致外國存款預期回報率降低。這種現象發生的前提是即期匯率降低到長期價值以下。

應用20-2 匯率為什麼會劇烈波動

匯率的劇烈波動出乎很多人的意料。大約30年前,經濟學家普遍認為,由自由市場決定的匯率波動幅度不會很大。近些年來,事實證明他們的觀點是錯誤的。回顧圖20-1我們可以發現,1980~2008年間的匯率波動非常劇烈。

本章所介紹的匯率決定的資產市場方法非常直觀地解釋了匯率波動現象。由於本國貨幣的預期升值會影響外國存款的預期回報率,對物價水平、通貨膨脹率、貿易壁壘、生產率、進口需求、出口需求和貨幣供給的預期在匯率決定過程中發揮了十分重要的作用。根據模型,對任何一個變量的預期發生改變,都會立即影響外國存款的預期回報率,進而影響匯率。既然所有這些變量的預期發生改變都是家常便飯,那麼匯率的波動就是十分自然的事情了。此外,我們還知道,當貨幣供給增加時,會出現匯率超調現象。匯率超調是匯率頻繁波動的另外一個原因。

早期的匯率行為模型主要著眼於商品市場,而不是資產市場,因此它們沒能說明預期改變是匯率變動的一個重要原因,也就無法預測匯率的大幅波動了。早期模型對波動性解釋的乏力是它們沒能普及的原因所在。這裡介紹的更為現代的方法,強調外匯市場同其他資產市場一樣,是對未來的預期。外匯市場同股票市場等資本市場一樣,價格水平波動十分劇烈,而匯率十分難以預測。

應用20-3 美元和匯率,1973~2008年

本章預覽中曾經提到,美元在20世紀70年代末期疲軟,在1980~1985年間大幅上升,之後又迅速下跌。我們可以通過對外匯市場的分析來理解匯率的波動,並解釋20世紀80年代美元匯率的變化。

圖20-9繪製了實際利率和名義利率指標以及用一攬子外國貨幣衡量的美元價值(即有效匯率指數,effective exchange rate index),反映了有關美元價值變動的一些重要信息。我們可以發現,美元價值的變動和實際利率指標的升降基本上是同步的。20世紀70年代末期,實際利率位於較低的水平,美元價值也是如此。然而,從1980年開始,美國實際利率開始迅速攀升,同時美元也大幅升值。1984年之後,實際利率和美元價值都大幅下跌。

圖 20-9 美元價值與利率,1973~2008年

資料來源:Federal Reserve:www.federalreserve.gov/releases/h10/summary/indexn_m.txt;real interest rate from Figure 1 in Chapter 4.

我們的匯率決定模型有助於解釋20世紀80年代美元價值的升降。如圖20-4所示,美國實際利率的上升提高了美元資產的相對預期回報率,這會引起對美元資產的購買,從而提高了匯率。這正是1980~1984年間的真實情況。之後美國實際利率的下跌使得美元資產的相對預期回報率下降,由此導致對美元資產的需求下降,匯率下跌。

圖20-9中的名義利率曲線證明了,名義利率和匯率變化的相關性沒有實際利率和匯率的相關性那麼明顯。這同我們的分析結果一致。20世紀70年代末期,名義利率的上升並沒有引起美元價值的提高,事實上美元在這個時期是貶值的。圖20-9解釋了20世紀70年代末期名義利率的上升沒能引起美元升值的原因。對這一時期的名義利率和實際利率進行比較,就會發現名義利率的上升是由預期通貨膨脹率的上升,而非實際利率的上升引起的。圖20-7的分析證明,由預期通貨膨脹率上升引起的利率上升會使美元貶值,這與實際情況是相符的。

如果要總結這段歷史的寓意,那就是如果無法區分實際利率和名義利率,就不能準確預測匯率的變動:20世紀70年代末期美元疲軟和80年代初期美元堅挺可以用實際利率而非名義利率來解釋。

應用20-4 次貸危機與美元

隨著2007年8月次貸危機的爆發,美元的價值開始加速下滑,到2008年7月中旬美元對歐元貶值了9%,對一個更廣泛定義的一攬子貨幣貶值6%。在7月1日美元對歐元的匯率達到最低水平後,美元的價值突然開始上升,到10月末美元對歐元升值超過20%,對更廣泛定義的一攬子貨幣升值15%。次貸危機與美元價值的大幅度波動之間有什麼關係呢?

2007年次貸危機對經濟活動的負面影響只是出現在美國。美聯儲為了抵消危機的緊縮性影響,採取了積極的貨幣政策,從2007年9月到2008年4月間將聯邦基金利率目標下調了325個基點,與此相反,其他國家的中央銀行如歐洲中央銀行沒有降低利率的需求,特別是當時昂貴的能源價格導致通貨膨脹率的急速上升,這種情況下很難降低利率。因此美元資產的相對預期回報率降低,美元資產的需求曲線左移,如圖20-5所示,從而導致均衡匯率的降低。我們對於外匯市場的分析解釋了為什麼初始階段的次貸危機導致了美元價值的下降。

現在我們來看美元價值的升高。2008年夏天開始,次貸危機對經濟活動的影響在全球範圍內擴散。其他國家的中央銀行開始降低利率,同時市場預期此後利率會進一步降低,事實的確如此。預期外國利率水平的下降提高了美元資產的相對預期回報率,使美元資產的需求曲線右移,進而導致美元價值的提高,如圖20-4所示。另外一個導致美元升值的因素是“安全投資轉移”,當次貸危機在9月和10月急劇惡化時,美國人和外國投資者都希望將資金投放在可能最安全的資產上,這種資產是美國國債。結果是對美元資產的需求增加,這是美元資產需求曲線右移的另一個原因,最終使得美元出現快速升值。

應用20-5 解讀《華爾街日報》:“貨幣交易”專欄

既然我們已經理解了匯率是如何決定的,就可以運用我們的分析來理解金融報刊上有關外匯市場動態的討論了。

每天,《華爾街日報》都在“貨幣交易”專欄報道外匯市場前一交易日的動態。本書在接下來的“金融新聞解讀”專欄中摘錄了一個例子。

專欄顯示,歐元對美元升值,這是因為歐洲的信心指數上升而美國的信心指數下降,所以外匯交易者願意承擔更大的風險。我們關於外匯市場的分析可以解釋為什麼這種變化會使歐元變得更為堅挺。

因為美元被認為是安全的資產,當交易者願意承擔更大風險的時候,他們會持有其他國家貨幣,比如歐元定值的資產。結果是在任何一個匯率水平上對歐元資產的需求都會上升,從而導致歐元的需求曲線右移,歐元的價值升高。

相對於美國經濟而言,歐洲信心指數的上升意味著歐洲變得更強,如第5章的分析所指出的,歐洲的實際利率相對更高。更高的相對預期回報率會導致在任何一個匯率水平上對歐元的需求增加,從而導致歐元的需求曲線右移,這是歐元升值更深層次的原因。

金融新聞解讀 “貨幣交易”專欄

每天的華爾街日報上都有一個“貨幣交易”專欄。下面就是一個例子,它通常出現在第3部分“貨幣與投資”中。

資料來源:Wall Street Journal,Wednesday,January 28,2009,p.C12.