e5 Mishkin 貨幣金融學 v2

19.6.9 不再強調貨幣總量:1982年10月~20世紀90年代初期

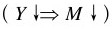

1982年10月,隨著通貨膨脹得到了控制,聯邦儲備體系實際上回到了穩定利率的政策上來。為實現這一點,它不再更多地強調貨幣總量目標,而轉向將借入準備金(貼現貸款)作為操作工具。為了考察借入準備金目標如何實現利率的穩定,讓我們考慮一下當經濟擴張(Y↑)從而利率上升時,會發生什麼情況。利率的上升(r↑)刺激了銀行希望從聯邦儲備體系獲得更多的借款,因此借入準備金增加(DL↑)。為了防止借入的存款準備金的增加超過其目標水平,聯邦儲備體系必須通過公開市場購買操作來提高債券的價格,從而降低利率。那麼,將操作工具定為借入準備金的結果是,聯邦儲備體系防止了利率的上升。然而,在這樣做的過程中,聯邦儲備體系的公開市場購買操作增加了基礎貨幣(MB↑),導致了貨幣供給的增加(M↑),於是就有了貨幣和國民收入的正相關關係 。可表示為:

。可表示為:

經濟蕭條將會導致相反的連鎖反應:借入的存款準備金目標阻止了利率下降,導致了基礎貨幣的減少,進而貨幣供給減少 。

。

聯邦儲備體系不再強調貨幣總量,而轉向以借入準備金為目標,使聯邦基金利率在1982年10月之後波動較小,但是貨幣供給增長仍存在較大的波動。最後,在1987年2月,聯邦儲備體系宣佈不再為M1設定目標區間。放棄以M1為目標有兩個理由:第一是金融創新步伐的加快以及金融管制的放鬆,使得貨幣的定義和計量非常困難;第二是M1和經濟活動之間的穩定關係已經不復存在(在第22章將會進行討論)。這兩個論點表明,諸如M1等貨幣總量,可能對貨幣政策沒有可靠的指導作用。於是,聯邦儲備體系轉向關注更廣義的貨幣總量M2,因為它認為M2與經濟活動之間存在更穩定的關係。然而,20世紀90年代初期,這種關係也被打破了,1993年7月,美聯儲主席艾倫·格林斯潘在國會證實,聯邦儲備體系不會再使用包括M2在內的任何貨幣目標,作為實施貨幣政策的指導。

最終,在2000年修訂《聯邦儲備法》的立法中,刪除了聯邦儲備體系向國會報告貨幣總量目標的條款。