e5 Mishkin 貨幣金融學 v2

17.4.3 推導多倍存款創造的公式

多倍存款創造的公式也可直接用代數方法推導出來,利用這種方法能得到相同的存款變化與準備金變化之間的關係,但更為快捷。

我們假定銀行不持有任何超額準備金,這意味著銀行體系中的法定存款準備金總額RR等於銀行體系中的準備金總額R:

RR=R

而法定存款準備金總額等於法定存款準備金率乘以支票存款總額D:

RR=r×D

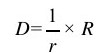

在第一個等式中以r×D代替RR,得到

r×D=R

這一等式兩邊同除以r,得到

使該公式兩邊同時變動,且用Δ表示這一變化,得到

該式與存款創造方程(7-1)相同。

上面的推導為我們提供了考察存款創造的另一個視角,它使我們直接將銀行體系視為一個整體,而非逐個考察每家銀行。對於整個銀行體系而言,存款創造(或收縮)只有當銀行體系所有超額準備金都消失時才會停止。也就是說,只有當法定存款準備金總額等於準備金總額時,如等式RR=R所示,銀行體系才會處於均衡狀態。用r×D替代RR,得到的等式R=r×D告訴我們,支票存款必須達到多大規模,才能使法定存款準備金等於準備金總額。相應地,當銀行體系處於均衡時(當ER=0),銀行體系中既定的準備金水平決定了支票存款的規模。換句話說,既定數額的準備金支持了既定數額的支票存款。

在我們的例子中,法定存款準備金率為10%。如果準備金增加100美元,則為了使法定存款準備金總額也增加100美元,支票存款總額必須增加1000美元。如果支票存款的增加額低於此數,比如說900美元,則法定存款準備金增加的90美元仍低於準備金增加的100美元,故銀行體系中某個地方仍然存在超額準備金。擁有超額準備金的銀行將發放更多的貸款,同時也就創造了新增存款。這一過程一直持續到銀行體系內所有的超額準備金被耗盡為止,此時支票存款增加到1000美元。

我們也可以通過考察作為一個整體的銀行體系(包括第一國民銀行)的T賬戶看出這個過程的結果:

通過貸款來消除超額準備金的過程,意味著銀行體系(第一國民銀行、銀行A、銀行B、銀行C、銀行D等)將持續發放貸款到1000美元,直到這時支票存款總額也達到1000美元。這樣,100美元的準備金支持了1000美元(10倍)的存款。