e5 Mishkin 貨幣金融學 v2

5.5.2 貨幣供給的變動

我們假設貨幣供給完全由中央銀行來控制,在美國就是美聯儲(實際上,貨幣供應量的決定過程十分複雜,涉及銀行、銀行的儲蓄者和借款者等多方面因素,在後面的章節中,我們將學習到更為詳盡的有關知識)。現在,我們需要了解的就是,美聯儲實現的貨幣供應量的提高將會導致貨幣供給曲線向右移動。

應用5-5 收入、物價水平和貨幣供應量變動導致的均衡利率的變化

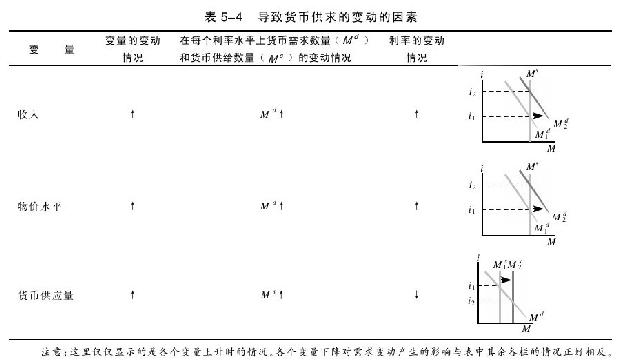

為了討論我們使用流動性偏好理論對利率變動進行分析的過程,我們將再次考察一些有助於說明貨幣政策影響利率過程的實際事例。在這些事例中,請記住我們使用了其他事物保持不變的假設:在考察一個變量的變動產生的影響時,其他所有變量都保持不變(為了幫助學習,表5-4概要總結了貨幣需求和貨幣供給的變動情況)。

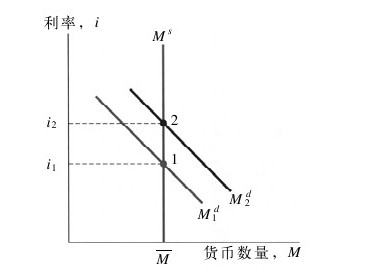

收入的變動 在經濟週期的擴張階段,收入水平隨之提高,我們可以發現貨幣需求將會提高。如圖5-9所示,需求曲線由M1d向右移動至M2d。新的均衡點位於需求曲線M2d和貨幣供給曲線Ms的交點,即點2。正如我們所見,均衡利率水平由i1上升至i2。根據流動性偏好理論得出下述結論:在經濟週期的擴張階段,收入水平隨之提高(在其他變量保持不變的條件下),利率將會上升。與使用債券供求理論分析得出的經濟週期擴張對利率產生影響有關的結論相比,這個結論更為明確。

圖 5-9 收入或者物價水平變動產生的影響

注:在經濟週期的擴張階段,收入水平隨之提高,或者物價水平提高,需求曲線將由M1d移動至M2d。供給曲線保持在Ms= 的水平上。均衡利率水平由i1上升至i2。

的水平上。均衡利率水平由i1上升至i2。

物價水平的變動 當物價水平提高的時候,按照其實際能夠購買的商品和服務計算的貨幣價值將會降低。為了使其按照實際物品計算的購買力恢復到以前的水平,人們希望持有更多數量的名義貨幣。物價水平的提高促使貨幣需求曲線由M1d向右移動至M2d(見圖5-9)。均衡點從點1移動至點2,而均衡利率水平由i1上升至i2。這表明在貨幣供應量和其他變量保持不變的條件下,當物價水平提高的時候,利率會隨之上升。

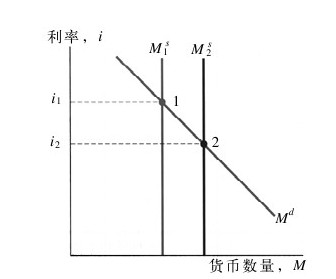

貨幣供應量的變動 由於聯邦儲備體系執行擴張型貨幣政策而形成貨幣供應量的提高,意味著貨幣供給曲線向右移動。正如圖5-10所示,貨幣供給曲線由M1s移動至M2s,均衡點從點1移動至點2,即供給曲線M2s與需求曲線Md的交點,而均衡利率水平由i1下降至i2。在貨幣供應量提高的時候(在其他變量保持不變的條件下),利率將會下降[1]。

圖 5-10 貨幣供應量變動產生的影響

注:隨著貨幣供應量的提高,貨幣供給曲線將由M1s移動至M2s,而均衡利率水平由i1下降至i2。

應用5-6 貨幣和利率

從圖5-10的流動性偏好理論分析中,似乎能夠得到貨幣供應量的增長導致利率下降的結論。由於政治家們經常據此要求提高貨幣供應量的增長速度以降低利率,所以這個結論具有重要的政策意義。

然而,這個貨幣和利率之間存在負相關關係的結論是否正確呢?在圖5-10的流動性偏好理論分析過程中是否遺漏了其他重要的影響因素呢?在此,我們將使用供求分析方法來解答這些問題,以加深對貨幣和利率之間關係的瞭解。

諾貝爾經濟學獎得主米爾頓·弗裡德曼對於貨幣供應量的上升會降低利率這一結論提出了重要的批判。他承認流動性偏好理論的正確性,並且將貨幣供應量的提高(在其他經濟變量保持不變的條件下)會促使利率下降的這一結論稱為流動性效應。然而,他認為流動性效應只反映了貨幣和利率關係的一部分事實:貨幣供應量的提高並不能保證“其他經濟變量保持不變”,而是會對經濟運行過程產生其他的效應,從而導致利率上升。如果這些效應足夠大,那麼在貨幣供應量提高的時候,利率完全有可能隨之上升。

由於我們已經討論過收入、物價水平和預期通貨膨脹率影響均衡利率的運行機制,所以具備了對這些效應進行分析的基礎。

(1)收入效應。貨幣供應量的提高會對經濟運行產生擴張性影響,從而增加國民收入和財富水平。流動性偏好理論和債券供求理論都認為利率會由此上升(見圖5-6和圖5-9)。因此,貨幣供應量提高的收入效應是指收入水平的提高將會導致利率的上升。

(2)物價效應。貨幣供應量的提高將會導致整體經濟中物價總水平的上升,流動性偏好理論認為這將會提高利率。因此,貨幣供應量提高的物價效應是指物價水平的提高將會導致利率的上升。

(3)預期通貨膨脹效應。由於貨幣供應量的提高會導致通貨膨脹率的上升,它通過對預期通貨膨脹率施加的影響,還能夠對利率產生影響。具體來說,貨幣供應量的提高,使得人們對未來物價水平的預期值相應上升,由此產生了更高的預期通貨膨脹率。債券供求理論告訴我們,預期通貨膨脹率的提高將會導致利率上升。因此,貨幣供應量提高的預期通貨膨脹效應是指預期通貨膨脹率的提高將會導致利率上升。

在開始時,物價效應和預期通貨膨脹效應似乎是相同的。它們都表明由貨幣供應量的提高導致的物價水平上升,促使了利率上升。然而,兩者之間存在細微的差別,這就是我們將其作為兩種不同效應進行討論的原因。

如果今天暫時的貨幣供應量增長能夠導致物價水平在下一年之前上漲到一個永久的較高水平。隨著這一年中物價水平的上漲,利率也會由於物價效應而上升。只有在這一年末物價水平上漲到最高點的時候,物價效應才會達到頂峰。

物價水平的提高也會通過預期通貨膨脹效應來推動利率的上升,因為人們在這一年中對於通貨膨脹率的預期值將會相應提高。然而,如果下一年的物價水平停止增長,通貨膨脹率和預期通貨膨脹率都將回歸為零。由前期的預期通貨膨脹率提高形成的任何利率增長都會發生反轉。因此,我們可以看出預期通貨膨脹效應和物價效應之間形成了對照,物價效應在下一年達到頂峰,而預期通貨膨脹效應在下一年達到最小值(零效應)。這兩種效應的基本區別在於,在物價停止上漲之後,物價效應依然存在,而預期通貨膨脹效應卻隨之消失。

重點在於,只有在物價持續上漲的條件下,預期通貨膨脹效應才能夠存在。在後面討論貨幣理論的章節中,我們將會發現暫時的貨幣供應量提高不會導致物價水平持續上漲,只有較高的貨幣供應量增長比率才能夠導致物價水平持續上漲。因此,較高的貨幣供應量增長比率是預期通貨膨脹效應存在的必要條件。

提高貨幣供應量增長比率能夠降低利率嗎 現在,我們可以將前面討論的各種效應綜合起來,來幫助判斷我們的分析是否支持政治家們所提倡的在利率水平過分高漲時應該提高貨幣供應量增長比率的觀點。在全部效應中,只有流動性效應說明貨幣供應量增長比率的提高能夠降低利率。相反,收入效應、物價效應和預期通貨膨脹效應都表明,在貨幣供應量增長比率提高的時候利率也會上升。其中哪一個效應的影響最大?它們需要多長時間才能夠產生效果?這些問題的解答對於判斷貨幣供應量增長比率提高時利率上升還是下降具有至關重要的意義。

一般來說,由於貨幣供應量增長比率提高將會促使均衡利率立即出現下降,所以由此產生的流動性效應會即刻生效。而由於貨幣供應量的提高是在一段時間後才會導致收入和物價水平的相應增長,進而會提高利率,所以由此產生的收入效應和物價效應在經歷一段時間後才會生效。預期通貨膨脹效應同樣可以促使利率上升,它發揮效應所需要的時間可長可短,具體取決於人們在貨幣供應量增長比率提高時調整通貨膨脹預期的速度。

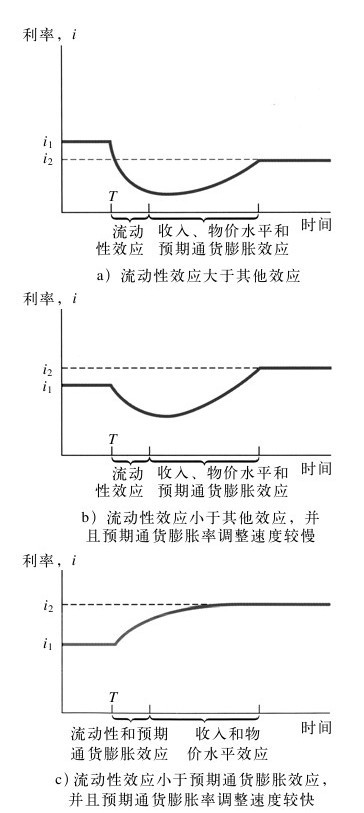

圖5-11概括了三種可能發生的情況:分別描述了從T時刻開始,隨著時間的推移,在貨幣供應量增長比率提高之後利率的反應機制。圖5-11a表明的是流動性效應大於其他效應的情況,因此利率從T時刻的i1下降至最終的i2。流動性效應很快生效,促使利率下降。但是隨著時間的推移,其他效應開始產生一些相反的影響,抑制利率的下降。由於流動性效應產生的影響大於其他效應,所以利率不會恢復到其初始水平。

圖5-11b表明的是流動性效應小於其他效應的情況,而且由於預期通貨膨脹率向上調整的速度比較緩慢,所以預期通貨膨脹效應產生效果的速度也會比較緩慢。在開始階段,流動性效應會促使利率下降,然後收入效應、物價效應和預期通貨膨脹效應開始推動利率上升。由於這些效應占據了主導地位,所以利率最終超過其初始水平,達到i2。在短期內,貨幣供應量增長比率的提高會導致利率下降,但是利率最終將會升至高於其初始值的水平。

圖5-11c表明的是預期通貨膨脹效應占據主導地位的情況,其發揮作用的速度很快。由於在貨幣供應量增長比率提高時,人們將會很快調整自己的通貨膨脹預期水平。預期通貨膨脹效應一開始就立刻超過了流動性效應,利率隨之迅速上升。經過一段時間之後,收入效應和物價效應開始產生影響,促使利率進一步提高,導致利率最終顯著高於其初始水平。這一結果清楚地表明,貨幣供應量增長比率的提高不能促使利率下降,反之,應該是通過降低貨幣供應量增長比率來實現利率水平的下降!

圖 5-11 隨著時間推移,提高貨幣供應量增長比率產生的影響

對於政策制定者而言,一個非常重要的問題是:這三種情況中哪一種更接近現實?如果想要降低利率,那麼在流動性效應大於其他效應的條件下,就應該提高貨幣供應量的增長比率,如圖5-11a所示。而在流動性效應小於其他效應,並且能夠迅速調整預期通貨膨脹率的條件下,應該降低貨幣供應量的增長比率,如圖5-11c所示。如果在流動性效應小於其他效應,但預期通貨膨脹率調整速度較慢的條件下,那麼提高還是降低貨幣供應量的增長比率將取決於你更加關注的是政策調整的長期效果還是短期效果,如圖5-11b所示。

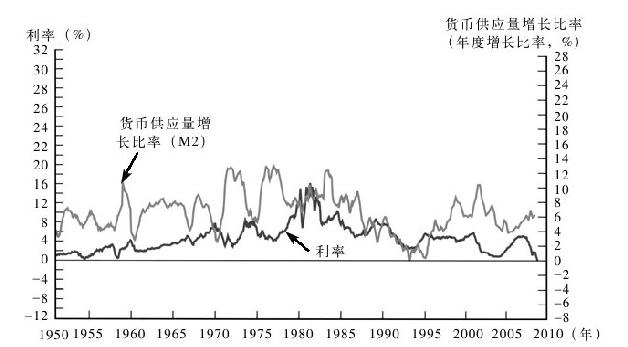

實際情況證實了其中的哪種情況呢?圖5-12顯示了1950~2008年利率和貨幣供應量之間的關係。在20世紀60年代中期貨幣供應量增長比率開始提高的時候,利率隨之上升,表明在此期間的物價效應、收入效應和預期通貨膨脹效應大於流動性效應。直至20世紀70年代,利率和貨幣供應量增長比率都達到第二次世界大戰結束以來前所未有的高峰。

圖 5-12 1950~2008年的貨幣供應量增長比率(M2年度增長比率)和利率(3個月期國庫券)

圖5-11a顯示的情況比較可疑,因此嚴重削弱了通過提高貨幣供應量增長比率來降低利率的作用效果。回顧顯示利率和預期通貨膨脹率之間關係的圖5-5,你就容易認同這一觀點了。20世紀六七十年代提高了貨幣供應量的增長比率,同期的預期通貨膨脹率也大幅度上升,我們可以據此認為,預期通貨膨脹效應將會佔據主導地位。表面上看,這是為提高貨幣供應量增長比率導致利率上升的問題提供了最合理的解釋。但是,圖5-12無法說明圖5-11b和圖5-11c哪一種情況更為準確。這主要取決於人們的預期通貨膨脹調整速度。然而,一些近期的研究使用了更為複雜的模型,而不是簡單地通過觀察諸如圖5-12之類的圖表來得出結論,這些研究確實表明,臨時提高貨幣供應量的增長比率可以在短期內降低利率。[2]

資料來源:Federal Reserve:www.federalreserve.gov/releases/h6/hist/h6hist1.txt.

[1]使用債券供求理論可以得到相同的結論。正如我們在第17章發現的那樣,購買債券是中央銀行提高貨幣供應量的主要方式,由此將會相應削減面向公眾的債券供給數量。由此導致了債券供給曲線向左移動,提高了債券的均衡價格,降低了其均衡利率。

[2]See Lawrence J.Christiano and Martin Eichenbaum,“Identification and the Liquidity Effect of a Monetary Policy Shock,”in Business Cycles,Growth,and Political Economy,ed.Alex Cukierman,Zvi Hercowitz,and Leonardo Leiderman(Cambridge,MA:MIT Press,1992),pp.335-370;Eric M.Leeper and David B.Gordon,“In Search of the Liquidity Effect,”Journal of Monetary Economics 29(1992):341-370;Steven Strongin,“The Identification of Monetary Policy Disturbances:Explaining the Liquidity Puzzle,”Journal of Monetary Economics 35(1995):463-497;Adrian Pagan and John C.Robertson,“Resolving the Liquidity Effect,”Federal Reserve Bank of St.Louis Review 77(May-June 1995):33-54;and Ben S.Bernanke and Ilian Mihov,“Measuring Monetary Policy,”Quarterly Journal of Economics 113,3(August 1998),pp.869-902.