e5 黄達 金融學 v3

第二節 金融壓抑與經濟增長

發展中國家普遍存在的金融壓抑現象

麥金農和肖等人,將發展中國家存在的市場機制作用沒有得到充分發揮、金融資產單調、金融機構形式單一、過多的金融管制和金融效率低下等現象,概括為金融壓抑(financial repression)。他們分析,與發達國家相比,發展中國家的金融體制顯得很落後。從金融結構的角度來考察,主要表現在這樣一些方面:

(1)發展中國家的金融工具形式單一,規模有限。發達國家的金融工具多種多樣,規模龐大。

(2)發展中國家的金融體系存在著明顯的“二元結構”:一是以大城市和經濟發達地區為中心的由現代大銀行為代表的現代部門;二是以落後的農村為中心的由錢莊、當鋪、合會為代表的傳統部門。

(3)發展中國家金融機構單一,商業銀行在金融活動中居於絕對的主導地位,非銀行金融機構則極不發達;金融機構的專業化程度低,金融效率低。而發達國家的金融機構體系卻功能全面。

(4)發展中國家的直接融資市場極其落後,並且主要是作為政府融資的工具而存在;企業的資金來源主要靠自我積累和銀行貸款。

(5)由於發展中國家實行嚴格的管制,致使金融資產價格嚴重扭曲,無法反映資源的相對稀缺性。具體表現是壓低實際利率,高估本國貨幣的幣值。

金融壓抑的政策原因

對於金融壓抑現象,他們分析,雖然與發展中國家經濟落後的客觀現實有關,但發展中國家政府所實行的金融壓抑政策更是起直接作用。發展中國家的政府都想積極推動經濟發展,但面對的現實是經濟發展水平低,政府財力薄弱,外匯資金短缺。為獲得資金實現發展戰略,政府常常不得不對存貸款利率、匯率、信貸規模和投向、國際資本流動以及金融業的准入等實行全方位的限制和干預。這種壓抑性的金融政策主要體現在以下幾個方面:

1.通過規定存貸款利率和實施通貨膨脹政策,人為地壓低實際利率

發展中國家通常以設定存貸款利率上限方式來壓低利率水平;同時,由於依靠通貨膨脹政策來彌補巨大的財政赤字,通貨膨脹率往往居高不下。結果是實際利率通常很低,有時甚至是負數。這就嚴重脫離了發展中國家資金稀缺從而必然要求利率偏高的現實。過低的實際利率使得持有貨幣(這裡指廣義貨幣M2)的實際收益十分低下,從而降低了人們對貨幣的需求,金融資產的實際規模也就無從得到發展。

2.採取信貸配給的方式來分配稀缺的信貸資金

由於利率低下帶來的儲蓄低下、投資膨脹,發展中國家通常面臨著巨大的資金短缺。面對這種情形,往往實行選擇性的信貸政策,引導資金流向政府偏好的部門和產業。而這些為政府所偏好的企業和項目,大多是享有特權的國有企業和具有官方背景的私有企業,投資收益率通常並不理想。由此導致的直接後果是資金分配效率十分低下。

3.對金融機構實施嚴格的控制

這種控制包括:對金融機構要求很高的法定準備金率和流動性,以便於政府有效地集中資金;嚴格限制金融機構的資金流向;嚴格限制某些種類的金融機構的發展;實施金融機構的國有化等等。政府傾向於鼓勵那些能夠從中獲取巨大鑄幣收益的金融機構和金融工具的發展,抑制其他金融機構和金融工具的發展。銀行系統往往受到偏愛和保護,因為通過儲備要求及強制性地持有政府債券,政府可以無息或低息為公共部門融資。私有債券及證券因為無從獲取鑄幣稅,政府則藉助於交易稅、印花稅及資本所得稅等多種形式對其進行抑制。這些控製造成的直接後果是,金融機構成本高昂、效率低下,金融機構種類單一、專業化程度低。

4.人為高估本幣的匯率

發展中國家為了降低進口機器設備的成本,常常人為地高估本幣的匯率,使其嚴重偏離均衡的匯率水平。發展中國家產品的國際競爭力本來就處於弱勢,過高的本幣匯率使其更弱;經濟的落後本來需要進口,過高的本幣匯率使進口需求更高。其結果是匯率政策使自己陷入了更為嚴重的外匯短缺境地。於是,不得不實行全面的外匯管制,對稀缺的外匯資源進行行政性分配。與此同時,一些持有官方執照的進口商就能利用所享受的特權賺取超額利潤。在許多發展中國家實行“進口替代”政策的情況下,還加劇了重視重工業和輕視農業、輕工業的後果。

發展中國家的金融壓抑政策更加重了其金融壓抑的嚴重程度。

利率管制對經濟增長的副作用

發展中國家的金融壓抑政策扭曲了金融領域的“價格”——利率,對經濟效率所造成的損害,是它們關注的重中之重。

人為壓低利率的消極作用主要表現在四個方面:(1)低利率促使人們更關心現期消費,忽視未來消費,扭曲了公眾對資金的時間偏好,從而導致儲蓄水平低於社會最優水平。低的儲蓄使投資也低於最優水平,最終損害經濟的增長。(2)低利率使潛在的資金供給者不去正規的金融中介機構存款,而是直接從事收益可能較低的投資,這就降低了整個經濟體系的效率。(3)政府管制的金融中介可能因地方性的、非正規的、地下的信貸市場的興起而被削弱。(4)由於資金成本較低,銀行借款人會投資於資本密集的項目。因為利率較低,收益較低的項目也會產生利潤,這就產生了對貸款的超額需求。為避免信貸擴張產生通貨膨脹,政府和銀行不得不在實行利率壓制政策的同時,實施行政性信貸配給。其結果是,一方面尋租和腐敗行為難以避免,另一方面由於逆向選擇,整個銀行體系的資產質量會下降。

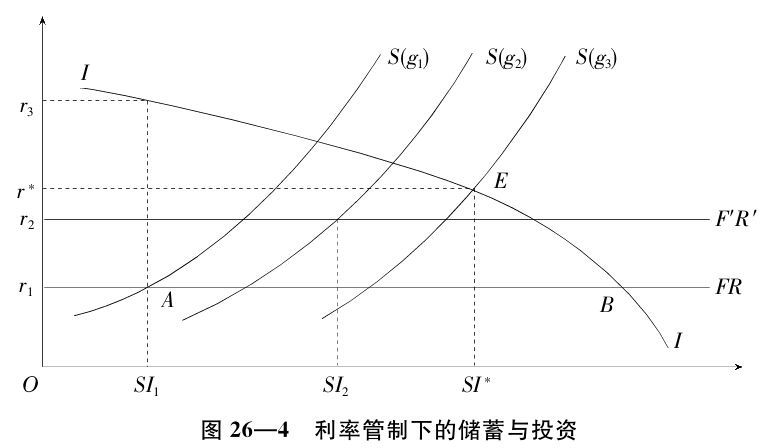

圖26—4反映了麥金農和肖對利率管制阻礙經濟增長的分析。

圖26—4中的S(g)代表經濟增長率為g的儲蓄函數,當經濟增長率提高時,S(g)向右移動。相對於利率來說,S(g)是實際利率的增函數。I代表投資函數,它是實際利率的減函數。如果沒有金融壓抑,投資曲線與儲蓄曲線的交點為E,均衡利率為r*,與投資均衡的儲蓄水平為SI*。FR代表金融壓抑線,即政府將存款利率人為固定在r1的水平,低於均衡利率r*。假定此時經濟增長率為g1,則投資被限定在與壓制利率r1相對應的儲蓄量SI1的水平。

假設政府只對存款利率而不是貸款利率施加上限限制,則銀行會把貸款利率定在r3。投資者或借款者在這個利率水平上借走全部受限制的儲蓄供給SI1,則一個受管制但卻是競爭性的銀行體系可以得到對應於存貸款利差r3-r1的收益。這筆收益會遠遠大於非價格服務的成本,是正常利潤之上的超額壟斷利潤,從而也可花費在非價格競爭上,如增設營業網點和做廣告等。

圖中的AB線段是在r1水平上會有的信貸需求與儲蓄量可能滿足的信貸需求之差——超額信貸需求。這就是說,在政府限制存款利率的前提下,將存在相當大規模的超額信貸需求,在這些需求中會有投資效益好的項目。而面對大量的超額信貸需求,政府和銀行只有通過信貸配給措施來分配稀缺的儲蓄資金。信貸分配往往不決定於投資項目的預期回報率;相反,裙帶關係、政治壓力、腐敗行為等,都會成為決定項目取捨的重要因素。

如果政府放寬利率管制,將圖26—4中的利率上限從r1提高到r2,原來的一些低收益項目被排除,總的投資回報或效率將會提高。在這一過程中,經濟增長率將上升,儲蓄函數移向S(g2),儲蓄和投資將右移到SI2。如果完全放開利率,均衡利率將由儲蓄與投資的均衡點決定,儲蓄和投資的規模擴大,促進經濟增長率上升;儲蓄函數右移,則儲蓄和投資的規模擴大。這就形成良性循環。假定經濟的潛在增長率為g3,那麼g3-g1就是由於利率管制所產生的經濟增長損失。

利率管制不但阻礙發展中國家的經濟增長,發達國家存在的利率管制也同樣產生消極影響。20世紀60年代末期以後,通貨膨脹上升使市場利率提高。因為銀行存款利率受到利率上限的管制,市場利率與銀行存款利率的差距拉大,造成了西方某些發達國家的銀行體系出現了“脫媒”(disintermediation)現象。美國在1966年、1969年、1973—1974年、1978—1979年曾四次發生銀行存款大量流失和信用收縮的脫媒危機。