e5 黄達 金融學 v3

第二十六章 金融發展與經濟增長

第一節 金融與經濟增長

金融與發展述要

在第二次世界大戰後的最初20年,西方主流的經濟發展理論與金融理論基本上是相互分離的。20世紀60年代,以雷蒙德·W·戈德史密斯(Raymond W.Goldsmith)為代表的一批經濟學家肯定金融發展(financial development)對於一國的經濟增長有不可或缺的作用。70年代,羅納德·麥金農(Ronald Mckinnon)的《經濟發展中的貨幣與資本》和愛德華·肖(Edward Shaw)的《經濟發展中的金融深化》論證了金融部門與經濟發展之間存在著密切的關聯。他們指出,由於發展中國家存在廣泛的“金融壓抑”(financial repression)現象,阻礙了金融發展,從而制約了經濟增長。所以,發展中國家應將金融自由化(financial liberalization)、金融深化(financial deepening)作為發展政策的核心。自此,發展中國家先後推行了以金融發展為目標的金融體制改革。同時,發達國家也相繼放鬆金融管制。一場在全球範圍內的金融自由化運動迅速擴展。

金融自由化運動解除了束縛在金融業身上的種種陳規,金融業獲得了長足的進步,推動了經濟的增長。但從世界一些國家實施金融自由化的經驗教訓看,即使是內容大體相同的改革,發達國家和欠發達國家實施的結果也不同;即使同為發展中國家,經濟發展水平也大體相近,其改革的經濟社會後果也往往存在相當大的差異;某些發展中國家的金融自由化也出現了許多問題。而且,自20世紀80年代至今,金融危機頻繁爆發,先後發生了拉美債務危機、墨西哥金融危機、東南亞金融危機等,迫使人們從理論和實踐上重新認識金融深化、金融自由化→金融發展→經濟增長的邏輯。經過這樣的實踐過程,簡單鼓吹自由化的傾向則逐步轉到強調需要作具體分析、審慎推進的思路。特別是隨著全球經濟發展和金融發展不斷提出新的重大課題,金融自由化要求日漸融入新的重大課題之中。

金融發展的含義

金融發展(financial development),作為一個專用術語,按照戈德史密斯的解釋,是指金融結構的變化。金融結構包括金融工具的結構和金融機構的結構兩個方面;不同類型的金融工具與金融機構組合在一起,構成不同特徵的金融結構。一般來說,金融工具的數量、種類、先進程度,以及金融機構的數量、種類、效率等的組合,形成發展程度高低不同的金融結構。金融發展程度越高,金融工具和金融機構的數量、種類就越多,金融的效率就越高。

衡量金融發展的基本指標

對於金融發展的程度:一是根據對金融發展的釋義,通過對金融結構狀態的數量指標來度量;二是通過金融發展狀態與經濟增長的相互關係指標來度量。

1.金融內部結構指標

(1)主要金融資產如短期債券、長期債券和股票等佔全部金融資產的比重。

(2)金融機構發行的金融工具與非金融機構發行的金融工具之比率,該比率是用以衡量金融機構化(financial institutionalization)程度的尺度。

(3)在非金融機構發行的主要金融工具中,由金融機構持有的份額,該比率是用以進一步衡量金融機構化程度的指標。

(4)主要金融機構如中央銀行、商業銀行、儲蓄機構及保險組織的相對規模。

(5)各類金融機構的資產分別佔全部金融機構總資產的比率,該比率稱為“分層比率”(gradation ratio),用以衡量金融機構間的相關程度。

(6)主要非金融部門的內源融資(如公司本身的資本積累)和外源融資(主要指通過金融渠道的資本融入)的對比。

(7)在外部融資方面,國內部門(主要是國內金融機構)和外國貸款人在各類債券和股票中的相對規模等等。

2.金融發展與經濟增長的相互關係指標

(1)金融相關率(financial interrelation ratio)。所謂金融相關率,是指某一時期一國全部金融資產價值與該國經濟活動總量的比值。金融資產包括:非金融部門發行的金融工具(股票、債券及各種信貸憑證);金融部門,即中央銀行、存款銀行、清算機構、保險組織和二級金融交易中介發行的金融工具(通貨與活期存款、居民儲蓄、保險單等)以及國外部門的金融工具等。[1]在實際統計時,常常用國民生產總值或國內生產總值來表示經濟活動總量。

(2)貨幣化率(monetization rate)。任一國的產品和服務均可作這樣的二分法:通過貨幣進行交易的和不通過貨幣進行交易的。在我們的習慣用語中,前者稱為貨幣經濟;後者稱為自然經濟。貨幣化率就是指一國通過貨幣進行交換的商品和服務的值佔國民生產總值的比重。這個比重越高,說明一國的貨幣化程度越高。隨著商品經濟的發展,使用貨幣作為商品和服務交換媒介的範圍越來越廣。對於這種現象,通常就叫做社會貨幣化程度的不斷提高。

這樣的道理並不難懂。但由於可以直接使用的統計數據極為缺乏,所以要具體數量化,難度極大。後來,有的學者採用貨幣供給量與GDP的比值來間接表示貨幣化的程度。這樣的數字很容易獲得,一國的不同階段以及國與國之間也有可比性。但這樣的間接表示方法只能在有限的條件下使用。當一國經濟的貨幣化程度從低向高發展的過程中,貨幣供給量的增長相對於GDP的增長一般會有較快的遞增速度。但有時卻會出現貨幣供給量的絕對值超過GDP絕對值,即比值大於1的情況。如中國從20世紀90年代中期開始以來就是如此。整個經濟完全貨幣化,貨幣化率的極限也只能是1。大於1的數值,顯然就不適用了。

除了以上提到的指標外,還可以根據研究的實際需要構造適宜的金融發展指標進行實證分析。比如,金融體系的負債(現金+銀行與非銀行金融機構的活期以及有息負債)與GDP的比值,稱為流動性負債比率,可用來衡量金融深度,與金融相關率的用意類似;商業銀行—中央銀行比率,即商業銀行資產除以商業銀行與中央銀行資產之和,這是分析商業銀行與中央銀行在配置社會儲蓄中的規模對比;私人信貸比率,即分配給私人部門信貸與國內總信貸的比率,以及通過金融中介分配給私人部門的信貸與GDP的比率,來衡量信貸在私人部門與公共部門之間的分配;股票市場成交量比率(即股票成交量/GDP)以及股票的換手率(即股票成交量/流通股本)來衡量股票市場發展程度等等。

在衡量金融發展的程度時,需要區別質與量兩個方面。以上指標,都是數量的指標。有的數量指標可能單純反映量的變化,大多則包含質的變化,如反映金融結構的優化、金融風險的降低、金融效率的提高等。也正是在質與量的結合中,金融發展才成為經濟增長的重大推動力量。這是在分析中要特別注意的。

金融發展與經濟增長的實證檢驗

戈德史密斯在《金融結構與發展》一書中,詳盡地研究了截至1963年的近100年內30多個國家的金融發展狀況,得出以下主要判斷:(1)從縱的方向看,在一國的經濟發展過程中,金融資產的增長比國民財富的增長更為迅速。因此,金融相關率有提高的趨勢。但金融相關率的提高並不是無止境的。一旦經濟發展到一定水平,金融相關率的變動即趨於穩定。(2)從橫的方向看,經濟欠發達國家的金融相關率比歐洲和北美國家的金融相關率低得多。20世紀60年代初期,欠發達國家的金融相關率通常在1/3~2/3,而美國與西歐在19世紀末期已達到並超過這一水平。這也體現了兩類國家在金融發展上的時代差別。(3)金融相關率還受到一國經濟結構基本特徵,諸如生產集中程度、財富分配狀況、投資動力、儲蓄傾向等等的影響。這些特徵反映在非金融部門發行的債權和股權證券與國民生產總值的比率中。該比率越高,說明儲蓄與投資的分離程度越高。(4)在大多數國家中,金融機構在金融資產的發行與持有上所佔份額隨經濟發展顯著提高。(5)從直接融資的內部結構來看,隨著金融機構的發展,債權比股權增長更快(許多國家限制金融機構持有股票),而且長期債權的增長快於短期債權。金融機構持有大部分債權,相反,公司股票則主要由個人持有。發達國家股票與債權的比率高於不發達國家,而且發達國家金融機構持有的股票份額高於不發達國家,並有繼續增長的趨勢。(6)隨著金融的發展,銀行資產佔金融機構全部資產的比重趨於下降,非銀行金融機構的資產佔有比重相應提高。目前在一些發達國家,非銀行金融機構的金融資產總額已超過銀行資產總額。這種趨勢可能與金融創新導致能夠部分替代貨幣的金融資產不斷增多有關。(7)在金融發達的國家,融資成本(主要包括利息和其他費用)明顯低於不發達國家的水平。不過,從19世紀中期以來,西歐與北美並未出現融資成本長期下降的趨勢。

戈德史密斯等人的研究開用定量方法描述金融發展之先河,揭示了一些金融發展的規律性趨勢。需要注意,上面引述的幾點,有的並不一定反映必然的趨勢;反映規律性的判斷,也往往是以一定的條件為前提。

不過,戈德史密斯並沒有明確得出金融發展與經濟增長之間所存在的是正相關還是負相關的關係,而只是從數據分析中得出大多數國家經濟發展與金融發展大致平行的結論。對於金融因素是否促進了經濟的加速增長,或者金融發展是否反映了經濟增長,戈德史密斯謹慎地認為尚“無把握建立因果機制”。

20世紀90年代以後湧現的許多實證研究則為金融發展促進經濟增長的觀點提供了有力支持。比如,羅伯特·G·金(Robert G.King)和羅斯·列文(Ross Levine)研究了77個國家1960—1989年的狀況[2],發現金融發展與經濟增長存在顯著的正相關:60年代以後的30年內,人均GDP增長率、人均資本增長率和人均生產率增長率與金融深化指標都存在顯著的正相關關係。鑑於資本市場的重要性,羅斯·列文和薩拉·澤維斯(Sara Zervos)研究了41個國家1976—1993年股票市場與長期經濟增長的關係[3],數據分析說明:股票市場的發展與經濟增長正相關。

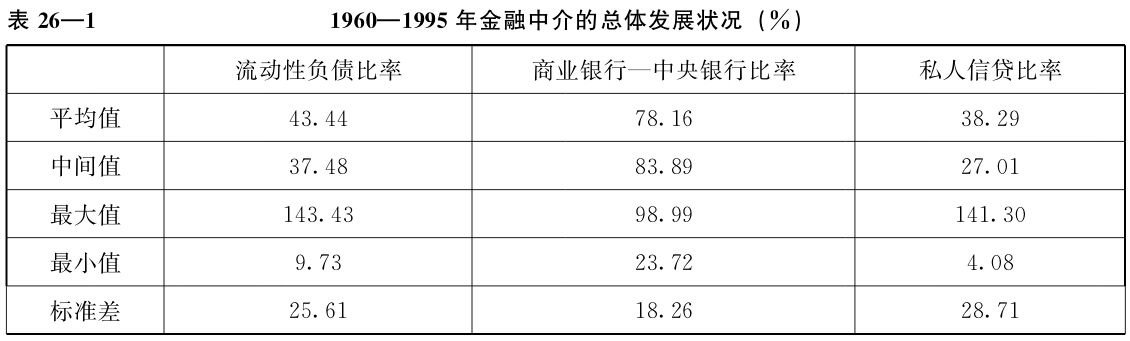

羅斯·列文、諾曼·羅依茨(Norman Loayza)和索思頓·貝克(Thorsten Beck)又分析了71個國家1960—1995年金融發展與經濟增長的關係。[4]他們選擇了流動性負債比率、商業銀行—中央銀行比率和私人信貸比率三個金融發展指標,其統計數據見表26—1。分析的結果說明,金融發展對經濟增長的促進作用在統計上是顯著的,而且促進作用相當大。比如,1960—1995年印度的私人信貸比率為19.5%,發展中國家的平均值為25%,如果印度的私人信貸比率達到發展中國家的平均值,根據他們的測算,印度的實際人均GDP增長率將提高0.6個百分點。

28.71說明:流動性負債比率=金融系統的流動性負債(通貨+金融機構的活期存款和付息債務)/GDP×100%;商業銀行—中央銀行比率=存款貨幣銀行資產/(存款貨幣銀行資產+中央銀行資產)×100%;私人信貸比率=存款貨幣銀行及其他金融機構向私人部門提供的信貸/GDP×100%。

中國有關金融發展的情況

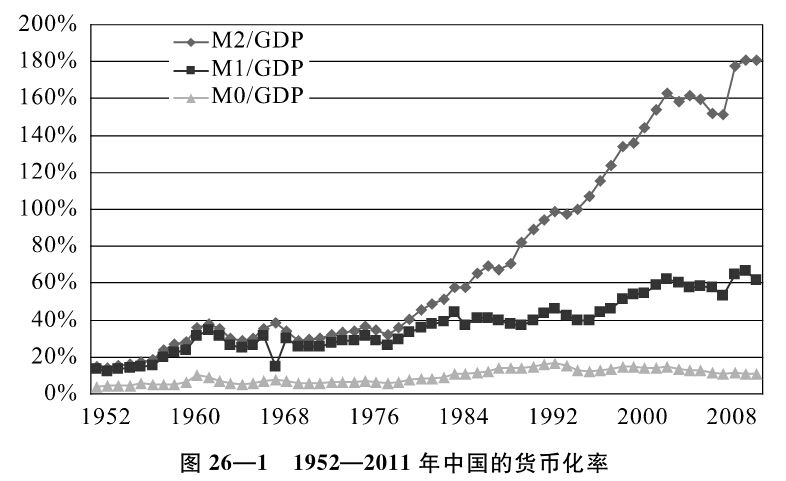

在我國,隨著改革開放政策的實施推進,隨著金融體制改革的不斷深化,貨幣化率和金融相關率快速提高。

就貨幣化率而言,在改革開放前,雖然總體上也呈上升趨勢,但增長速度平緩,這是集中計劃經濟體制所決定的。那時的現金髮行相當於M0,各項存款加現金髮行相當於廣義貨幣M2。改革開放以後,M0、M1和M2佔名義GDP的比重均迅速提高,尤其M2的比重更是陡轉直上,反映了市場機制建設的成功推進。圖26—1直觀地說明了改革開放前後的變化。

資料來源:《中國金融統計(1952—1990)》;《中國統計年鑑(1991—2011)》。

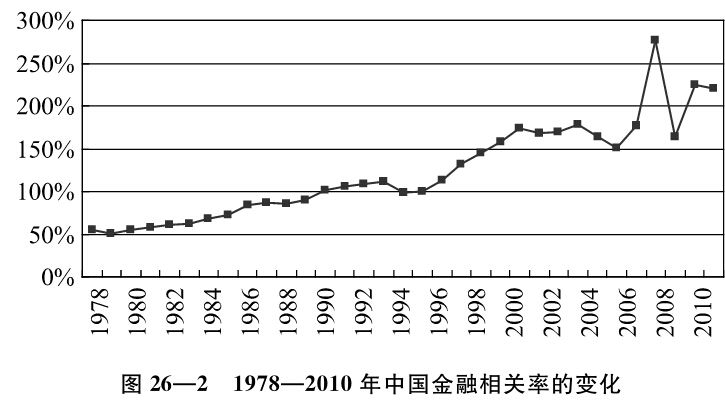

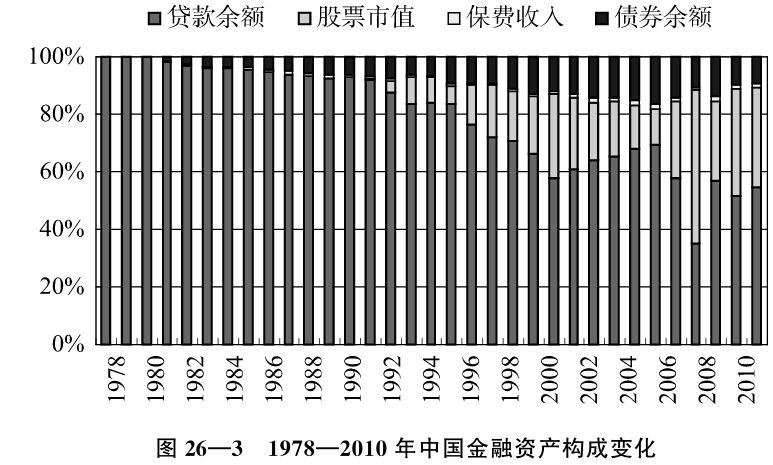

改革開放以來,伴隨著我國經濟的快速發展,金融資產的規模和結構均有了極大的改觀。金融資產總額由1978年的1980億元增加到2010年的87.94萬億元,增長了444倍。相應地,金融相關率由約54.37%提高到2010年的220.94%,2007年曾經達到276.65%。就金融資產的結構而言,由單一的金融機構資產形態(曾主要表現為貸款),發展為包括銀行貸款、債券、股票、保單等在內的多樣化金融資產格局。有關中國金融相關率見圖26—2,而金融資產構成情況,可由圖26—3直觀地得到反映。

資料來源:各年度《中國統計年鑑》、《中國金融年鑑》。

資料來源:各年度《中國統計年鑑》、《中國金融年鑑》。

從圖中可以看出,雖然目前金融機構貸款資金運用依然佔金融資產總額的大部分,但其比重已經呈顯著下降趨勢。相應地,債券、股票和保險等金融資產的份額,從無到有、逐年增長的態勢極為明顯。

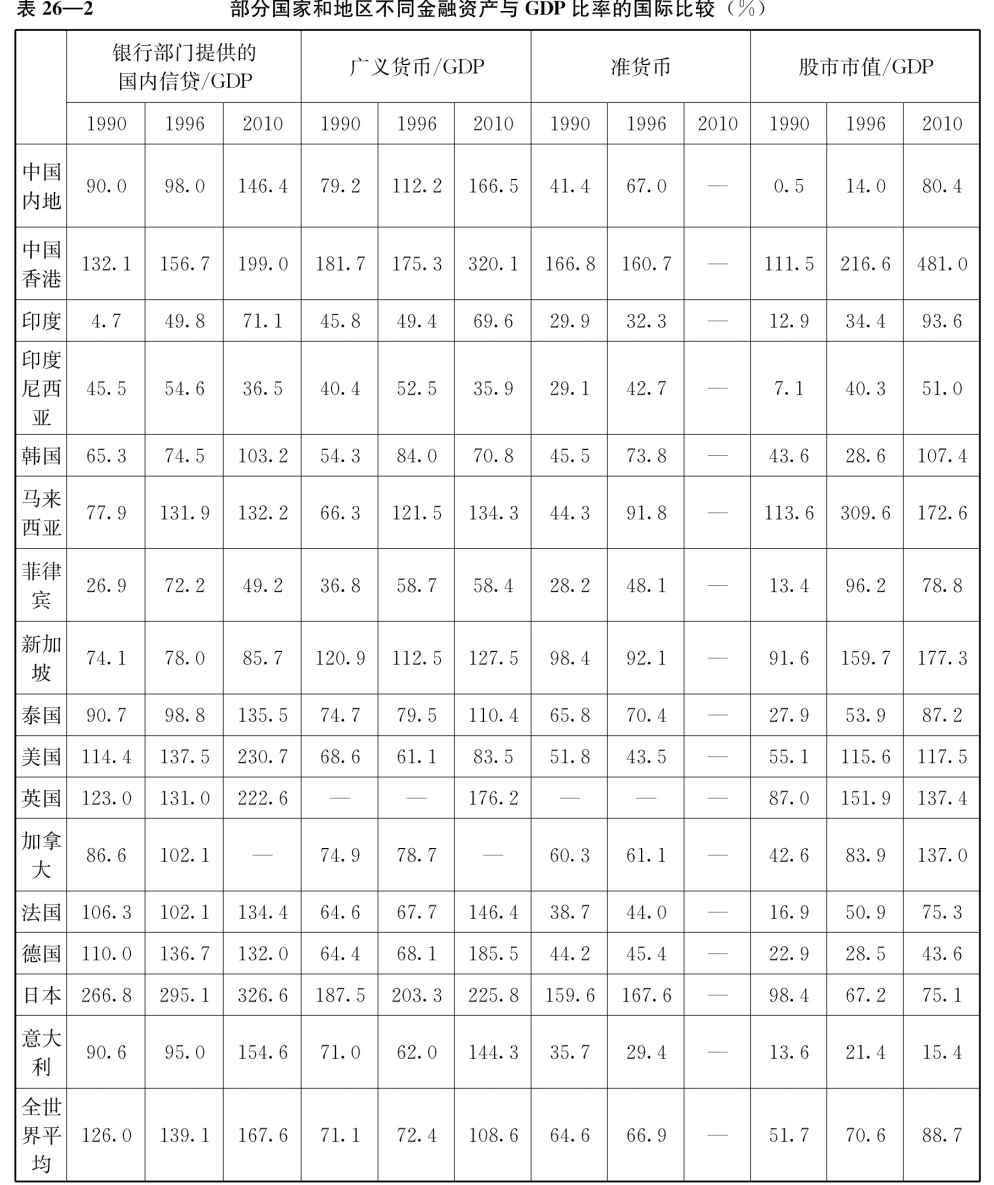

有必要指出,由於各國的經濟、金融結構與發展模式不同,以及一國不同發展階段的差異,使得諸如貨幣化率、金融相關率等一系列金融發展的衡量指標,不能通過簡單的縱向或者橫向比較而輕率作結論。比如,我國2007年的貨幣化率(廣義貨幣/GDP)為161.5%,而同期美國的貨幣化率僅為53.96%,卻不能由此得出我國經濟的貨幣化程度高於美國的結論。有研究表明,根據“貨幣化路徑”假說,貨幣化指數走勢呈現的是一種“倒U”形路徑。任何國家的經濟都是從低貨幣化水平起步,經過一段時期的發展,逐步邁上較高貨幣化的臺階;隨著金融市場的完善,一國的貨幣化經濟將讓位於所謂的“金融化”經濟,貨幣化率又會逐漸回落。所以貨幣化率的上升是一國經濟發展過程中必然會出現的一個階段。大部分發達國家也都經歷了這個階段,只不過上升速度並非很快,貨幣化率最高也沒有超過1。至於我國的貨幣化率如此之高的原因應該從經濟、金融制度乃至發展模式層面的特殊性中去尋找。由表26—2給出的部分國家和地區同時期內不同金融資產與GDP比率的國際比較可見一斑。

說明:(1)由銀行部門提供的國內信貸,包括銀行部門對各部門(除政府部門之外)的信貸總和。銀行部門包括貨幣當局、存款貨幣銀行和可獲得數據的其他銀行機構(其中,包括不接受可轉讓存款,但可以接受定期和儲蓄存款的機構,如儲蓄和抵押貸款機構以及建築和貸款協會等)。廣義貨幣(M3)包括通貨、活期存款和電子貨幣(M1)、加定期和儲蓄存款、外幣活期存款、存單以及證券回購協議(M2),加旅行支票、外幣定期存款、商業票據以及互助基金的股票或居民持有的市場基金。準貨幣為M3-M1。

(2)中國股票市場市值包括非流通股。

(3)2006年後世界銀行不再單獨統計準貨幣/GDP的數據。

資料來源:世界銀行:《世界發展指標(1998,2011)》。

註釋

[1]戈德史密斯從理論上探討了金融相關率與眾多金融內部結構指標的關係,可以參閱戈德史密斯:《金融結構與發展》,中譯本,北京,中國社會科學出版社,1993。

[2]參見King,Robert G.and Levine,Ross,“Financial Intermediation and Economic Development”,in Financial Intermediation in the Construction of Europe,Eds,Colin Mayer and Xavier Vives,London:Center for Economic Policy Research,1993,pp.156-189.King,Robert G.and Levine,Ross,“Finance and Growth:Schumpeter Might Be Right”,The Quarterly Journal of Economics,Aug,1993,108(3),pp.717-737.King,Robert G.and Levine,Ross,“Finance,Enterpreneurship,and Growth:Theory and Evidence”,The Journal of Monetary Economics,Dec,1993,32(3),pp.513-542.

[3]Levine,Ross and Zervos,Sara,“Stock Market Development and Long-Run Growth”,The World Bank Economic Review,1996,Vol.10,No.2,pp.323-339.

[4]Ross Levine,Norman Loayza and Thorsten Beck(1999),“Financial Intermediation and Growth:Causality and Causes”,World Bank Policy Research Working Paper 2059.